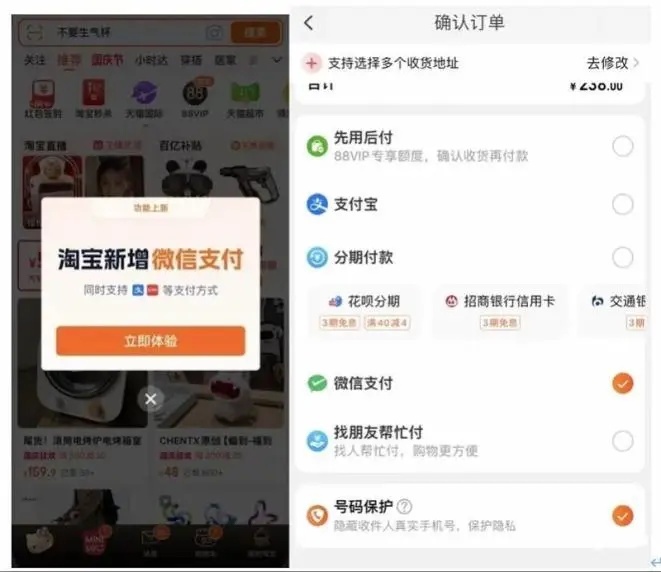

9月27日,国内上演了一场世界级的惊天“大和解”:微信和淘宝居然“联姻”了!

关于腾讯和阿里这两座中国互联网企业里的大山之间的争锋,或许能写满两大本书。但今年经过多方努力,淘宝终于接入了微信支付。

据说淘宝后续还会接入京东物流,京东也将接受支付宝付款,平台之间的壁垒相信在不久后会陆续打破。万物互通的时代,或许真的要到来了!

但这样方便用户的好事,也引起了不少人的忧虑——

这场惊天和解虽然打破了电商平台间的垄断,是规避大企业自有链条的好办法,但也同时展示出了巨头之间不得不“握手言和”的原因。

面对下沉市场的冲击,即便是主打高端和服务的京东也得有样学样,搞起了百亿补贴;而淘宝、拼多多等等,也默契地不再公布双十一大促期间的成交额……

这一切是不是说明,价格战的尽头或许都是“和解”?

而从电商延展到汽车行业,近两年的这场降价“卷王”之争,已经有无数汽车品牌、经销商门店乃至基层从业人员叫苦连天。

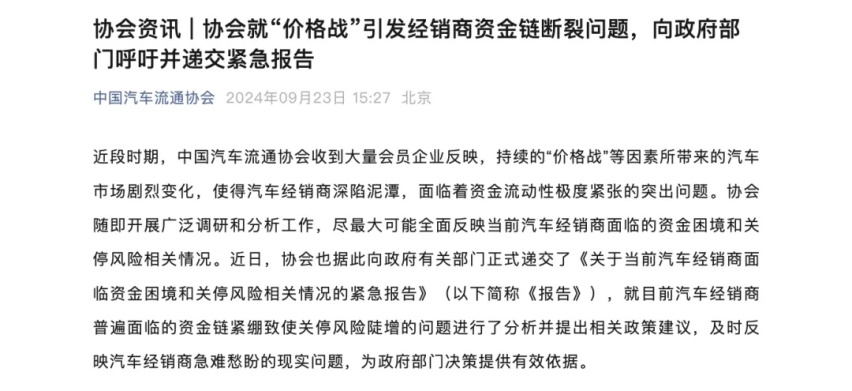

甚至连中国汽车流通协会都已经提交紧急报告,试图拯救汽车市场即将到来的困局,呼吁“和解”:

这是否意味着,车圈这场价格战也即将落幕?等等党是否会失败?

大家好,我是电动车公社的社长。今天,我们就从价格战的成本分析聊起,看看究竟是谁在买单?这场没有硝烟的战争,又会持续到什么时候?

01. 新车降价,车企亏本赚吆喝?

2023年1月6日,特斯拉在中国市场开启了新一轮的“价格屠杀”。

Model 3降价3.6万元,新的起售价仅22.99万元;Model Y长续航版降幅更是达到4.8万元,一度杀进了30.99万元的价格区间。

降价后的特斯拉,单店的日订单一度突破150台,销售加班到晚上10点都忙不过来,甚至那些围观“割韭菜”看热闹的用户,看着看着自己也下订了一台!

作为曾经的新能源销量一哥,特斯拉再次亮起了刀锋,一举将整个新能源汽车市场价格打乱。

而官方给出的降价理由,是“独一无二的成本控制”和“成本定价策略”。

那么,事实真的是这样吗?我们或许可以从2023年的财报中一窥真相。

2023年,特斯拉交出了一份全球销量181万台的优异成绩,Model Y更是在2023年超越丰田卡罗拉,勇夺全球乘用车销冠,创下了里程碑式的新记录。

但与此同时,特斯拉的毛利却创下了四年来新低,从最高33%一路下跌到2023年末的18%。到了2024年的二季度,特斯拉扣除积分收入后的整车毛利率甚至只剩13.86%。

说到这,就不得不吐槽一下隔壁某个“试图通过涨价来维持利润率、但销量大幅下滑又不得不重启价格战”的品牌了。详情请戳:一台车狂降50万!高调涨价的宝马,被谁坑惨了?

话说回特斯拉,现在我们可以确定它确实是让了利的,但薄利多销的目的却并不单纯。

首先,是特斯拉直营模式的特殊之处在于不需要经销商分担库存压力,所以最理想的情况下就是生产多少新车就卖出多少,从而避免囤积产生巨额的停放费用。

2023年,特斯拉全球生产了约185万辆电动汽车,却只交付了约181万辆。也就是说,特斯拉大举让利、掀起价格战的另一个重要因素就是覆盖掉急剧扩张的产能,简称“清库存”。

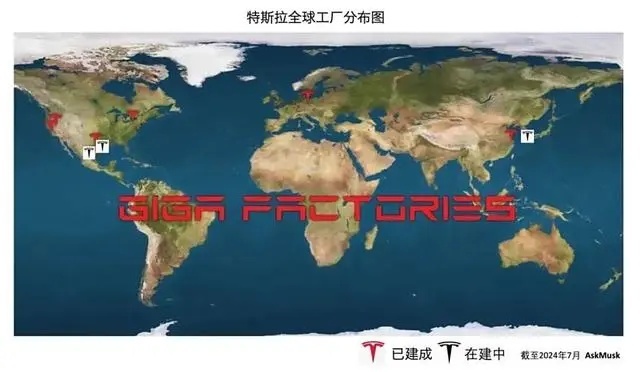

目前,特斯拉在全球的五大超级工厂的年总产能已经超过两百万台,加上正在筹建的墨西哥超级工厂的预计产能,还有进一步攀升的空间。

看到这里,相信你也发现了,似乎销量和售价反过来,被工厂的产能给绑架了!

对于特斯拉来说,收益最大化的方案一定是先跑满工厂产能,然后结合自身的销售能力和品牌影响力,实时调整终端售价。这也是特斯拉近年来价格涨涨跌跌的根本原因。

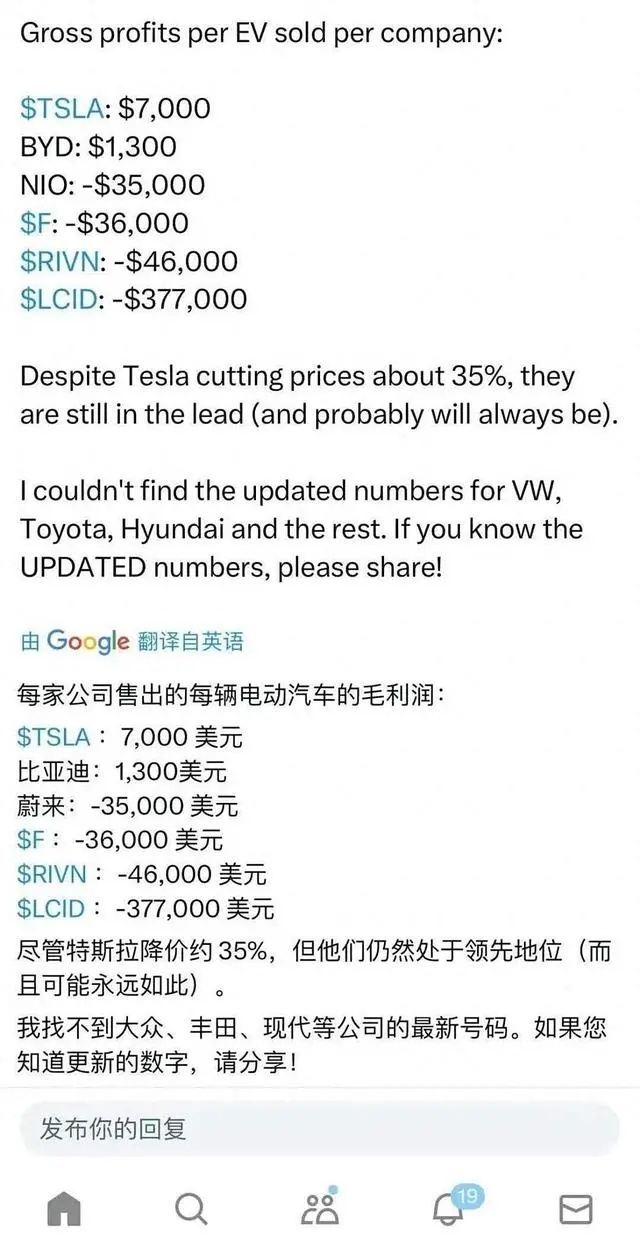

就在去年,有美国网友粗略计算过各品牌投资至今的单车销售利润。

其中特斯拉单车净利润超过7000美元,比亚迪是1300美元,蔚来和FF都是天价亏损中,美国的两大初创企业RIVIAN和LUCID更是亏得令人发指。

这个估算被马斯克评价为“有趣”,虽然非官方、不科学,但看得出特斯拉卖车的“亏损”显然并不简单。

这就要提到第二个重要理由了,那就是“羊毛出在猪身上”。

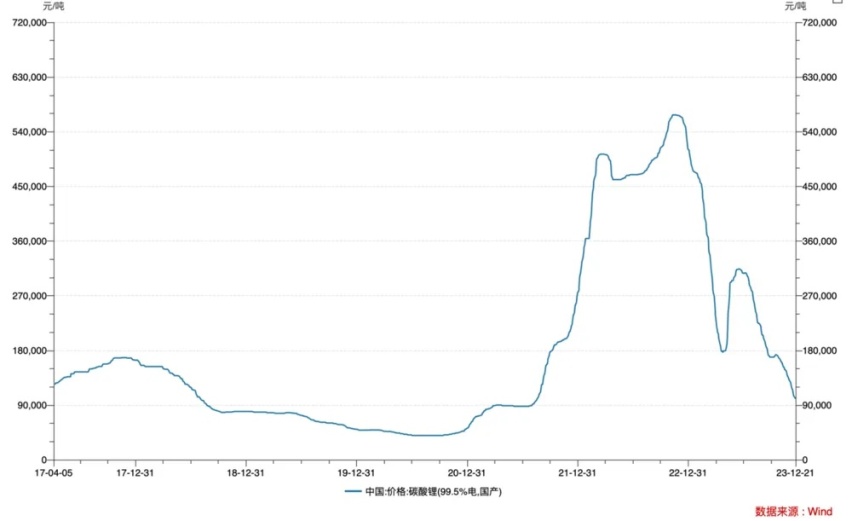

02. 强悍供应链背后的利与弊

2024年初,苦锂贵久矣的天下迎来了阶段性的胜利——月度定价权。

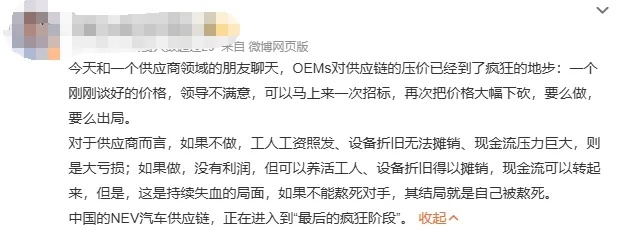

“OEMs对供应链的压价已经到了疯狂的地步:一个刚刚谈好的价格,领导不满意,可以马上来一次招标,再次把价格大幅下砍,要么做,要么出局。”

03. 工业产品的尽头,是回归价值本身

故事的答案,或许没有理想中那么美好。

在供应链的利润压缩中,有坚守本心的企业就必然会有企业以次充好、为保成本而减配。

很多纵横于二手车、修车市场的车主们会发现,给老车买个新生产的原厂配件但质量却是减配的,又或者遇到原本的零部件供应商早已被拖垮、只能寻找其他替代。

这样的恶性循环从整车厂传递到一级供应商,再逐层向上传递,会动摇整个行业,但也会重塑整个行业的利润分配制度。

而故事的结局,或许就藏在一类2023年开遍了大街小巷的新生意中,那就是——零食折扣店。

全国超过700家门店的好特卖,超过400家的嗨特购,甚至回到十八线老家都能遇到好便宜、真实惠等等杂牌零食折扣店。

这些门店,靠着9毛一瓶的矿泉水,1.2一瓶的可乐,还有大量临期但却打骨折的特价商品吸引了大量用户。

但最核心的本质,其实是工业时代的商品产能问题。

在工业时代,产品的产能是必须被市场消化掉的。消化不掉,就只能打折处理。这当中固然有消费降级的因素存在,更重要的还是工业产业链发展到后期,需求达到顶峰时,资本方就只有将牛奶倒入河中保价格和降价促销量这两个选择。

毕竟,最终能决定零食价格的,不是它有多么好吃,而是零食本身的价值。

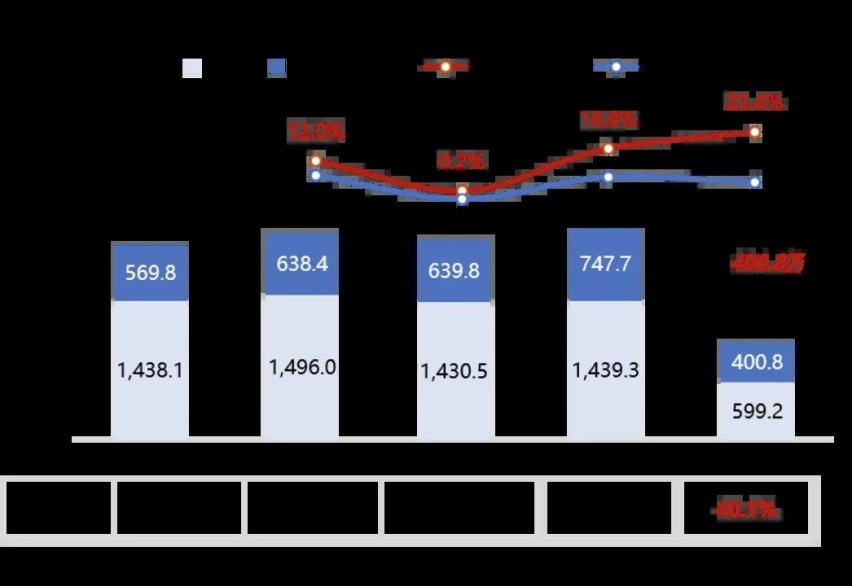

视角切换回汽车行业,截至今年6月底,我国机动车保有量已达4.4亿辆,其中汽车3.45亿辆,显而易见地进入了存量市场。

这当中新能源汽车虽然仅占汽车总量的7.18%,还有着一个很高的“替换空间”,但依旧会受到整个汽车市场的影响。

目前,中国汽车行业的平均利润率再度下降,仅有5.0%,甚至比所有工业企业平均利润率还要低,2024年有所反弹,也止步于5.3%。

车企们忙着“一决生死”,要的就是用低价抢占更多的市场,拥有更多对上游的话语权,进而得到更低的“拿货价”。

而零部件企业、整个供应链也将在流血中蜕变,期待着有人能杀出一条“零食折扣店”一样的新路线。

待到那时,或许当真像某些“预言家”所说,中国只会剩下七家整车企业,各自身怀独门绝技,代表中国汽车产业走出国门,走向世界;

又或许已经实现全民自动驾驶,没有人再需要购买不同品牌的汽车,所有车企都会转型成自动驾驶出租车的服务商。

但无论如何,这个优胜劣汰的时代,都不会持续太久。

连续两年成为正增长主流合资车企之后,一汽丰田再次创造的月度及半年增长新记录,成为当之无愧的“合资新力量”

“客车之王”宇通,造“百万级豪车”下注高端旅游?

近日,胡润研究院发布的《2025全球独角兽榜》引发行业热议,广汽埃安凭借卓越实力脱颖而出,位列全球第50位,连续三年稳坐全球最大新能源车企独角兽宝座,在新能源汽车品牌中独占鳌头。

坚守品质,不负信任!重庆渝大昌汽车音响改装!

广汽埃安位列胡润《2025年全球独角兽榜》新能源汽车品牌全球NO.1

7月1日,特斯拉中国官网悄然更新,Model 3/Y长续航全轮驱动版迎来关键升级:Model 3长续航版续航飙至753公里(增加40公里),零百加速缩短至3.8秒(提升0.6秒),但售价上涨1万元至28.55万元;Model Y长续航版续航增至750公里(提升31公里),售价维持......

在如今汽车市场的激烈竞争态势之下,比亚迪旗下个性化品牌方程豹汽车,6月销量呈现强劲增长态势,全月销量18903,再创历史销量新高,实现品牌势能的快速提升,成为了成长速度最快、发展态势最好的新势力品牌。

2025年6月极氪科技累计销量43,012台,连续四个月单月销量突破4万台。

增程是看点!新款逍客曝光:设计大改,这次销量稳了?

岚图梦想家凭借强大的产品力,继6月第三周(6月16日-22日)以2720台夺冠后,6月第四周(6月23日-29日)再度以2420台的成绩蝉联榜首,连续两周成为新能源MPV周销冠军。

6月销量72209台,同比增长14%,一汽丰田连续正增长

燃油车逆势增长 一汽-大众大众品牌以亮眼成绩领跑合资阵营

如同诸多非遗在当代所面临的境遇,鄂温克族的驯鹿文化也在悠悠历史长河中悄然隐退。所以此次胖哥就携团队及广汽丰田铂智3X踏上了这场探寻鄂温克族森林牧鹿人的旅程,一起为这份即将消逝的文化留存一份永恒的记忆!

当汽车行业陷入“新能源渗透率突破50%”的狂欢时,一个更本质的问题浮出水面:消费者真的需要一台“偏科生”吗?在续航、空间、智能化的三角博弈中,皓影用“六边形战士”的姿态给出了答案——不是非此即彼的妥协,而是全都要的从容。这款以“一车打天下”为目标的SUV,正以行业罕见的“长期主义......

特斯拉宣布涨价1万!反向硬刚小米?

每公里花费2毛钱,不惧低温还没里程焦虑,这样的新能源车心动不

预售23.58万元起!小鹏G7静态感受如何?配置这么有诚意?

我的势界,由我控场!赵心童成为腾势Z9GT车主暨全球代言人

进入7月份,各大造车新势力品牌纷纷公布了6月份的最新销量数据。整体来看,有不少车企依然保持了较高的增长速度,不过也有车企开始出现销量增长乏力的状态,甚至已经出现大幅下滑。下面就来看看各个品牌的具体表现如何?

欧拉

京公网安备 11010102004670号

京公网安备 11010102004670号