天下大势,分久必合,合久必分。

汽车市场过去数年历经了一次品牌大扩张,从传统燃油车到新能源汽车,纷纷扎堆推出新品牌。然而如今,伴随着汽车行业内卷持续加剧,车市价格战愈演愈烈,“多生孩子好打架”的品牌战略越来越难以持续,反而是品牌内耗加剧。

面对这样的市场环境,不少车企开始重新审视战略布局,开始逐渐摒弃过去的多品牌战略,转而走向品牌、资源、技术的整合之路。这不仅是对市场变化的适应,更是顺应“合”的趋势。从“分”的扩张走向“合”的整合,汽车市场会进入一个怎样的新阶段?

从“分”到“合”的战略转变

天下大势,分久必合,合久必分。在汽车行业,这一规律也正在悄然上演。去年11月,吉利控股集团旗下的极氪与领克两大品牌宣布合并,这一举措标志着吉利在品牌整合上迈出了重要一步。根据吉利控股集团的公告,领克的股权结构经过优化,极氪将持有领克51%的股份,这一战略协同旨在推动两大品牌的全面合作。而在不久前,吉利还宣布将几何品牌并入银河品牌,标志着吉利从扩张转向聚焦的战略调整。吉利方面表示,此举旨在减少关联交易、消除同业竞争,并坚定不移地推动内部资源的深度整合和高效融合。

与此同时,海外车企也在经历类似的整合趋势。2024年12月,本田与日产正式宣布开启合并谈判,三菱汽车也将探讨参与合并事宜。此次合并计划预计将在2026年完成,合并后的实体将成为全球销量第三大的汽车制造商。这一举措不仅是对全球市场竞争的应对,更是对新能源汽车市场变革的响应,体现了“合”的大势所趋。

这些迹象均显示出,经过前一阶段的战略扩张后,各大车企目前正站在一个新的分岔路口,面临着一个关键的选择:是继续推进战略扩张,还是在现有品牌中进行精简。从目前的情况来看,许多传统车企选择了后者,反倒是一向不喜欢重资产的造车新势力选择了前者,纷纷推出了新的子品牌,比如蔚来的乐道、小鹏的MONA。这或许正是汽车行业在“分”与“合”之间不断探索、寻求最优发展路径的生动写照。

不过看看这几年汽车市场的发展就能发现,自主品牌和海外车企走整合路线的原因并不相同。

中国车企想集中资源打“大仗”

在过往数年中,中国自主车企走过了两个显著的品牌扩张历程。大约在2016年,中国汽车市场掀起了首轮品牌扩张热潮,其核心在于自主品牌向高端市场的挺进。彼时,吉利汽车与沃尔沃汽车携手打造的领克,以及长城汽车推出的高端SUV品牌魏派WEY,成为了这一时期的关键标志。

与此同时,造车新势力也如雨后春笋般涌现。汽车产业外部环境的剧变,工业4.0的推进促使汽车向电动化、智能化、网联化方向发展。在这样的大背景下,众多投资者纷纷涌入,催生了一批拥有新理念、新营销模式且擅长与用户深度连接的新势力,其市值也随之不断攀升。

随后,在2018至2020年间,随着智能化、新能源浪潮的再次来袭,中国汽车品牌迎来了新一轮的分化。这一轮分化主要表现为传统汽车品牌孵化新品牌以加速转型的步伐。长城汽车的欧拉、吉利汽车的几何品牌以及东风汽车的岚图品牌等,都在这一时期纷纷登场亮相。这些新品牌的接连推出,彰显了中国汽车产业对新能源汽车市场的高度关注以及积极的战略布局。

从市场表现来看,这些品牌扩张策略在助力中国汽车产业实现高端化突破和电气化转型方面成果斐然。尤其在新能源汽车领域,中国新能源汽车的销量自2017年尚不足百万辆,短短数年间便实现了数倍的飞跃式增长。到了2024年,更是达成了年产1000万辆新能源汽车的重要里程碑。

然而,自2023年起爆发的“价格战”,给汽车市场带来了新的挑战。随着纯电动产品增速的逐渐放缓,以及插混和增程车型与之售价的重叠、产品同质化问题的日益凸显,加之行业竞争的愈发激烈,多品牌并存的合理性开始受到质疑,同业竞争、资源浪费等问题也逐渐浮出水面。

以极氪和领克为例,这两个品牌在运营上保持着相对独立性,各自构建了独立的开发体系,使得两者之间的差异性十分显著。在车机系统方面,极氪搭载的是自家的Zeekr OS系统,而领克则融合了魅族的Flyme Auto和自家的领克OS N系统。银河品牌则采用了银河N OS系统和Flyme Auto,沃尔沃和极星则分别使用原生安卓和极星OS系统,路特斯则配备了自家的Hyper OS系统。这些系统所搭载的芯片及功能各不相同,难以实现统一整合。在智能驾驶领域,情况更为复杂。以领克为例,品牌内部就存在着领克自研和路特斯引进两条技术路线,而极氪则同时采用了Mobileye技术和自家研发的技术。智能驾驶芯片和激光雷达的品牌类型繁多,智能驾驶功能在不同车型上的表现也是良莠不齐。

最终呈现的局面是,吉利汽车对旗下众多子品牌及子公司投入了大量资源,然而收获的成果却未能达到预期的显著程度。这一现象在拥有众多子品牌的汽车集团中并不罕见,在研发、架构、销售等本应实现资源共享的环节,却出现了不必要的重复投资以及成本的层层叠加。相较之下,比亚迪在技术整合共享方面表现得更为出色,王朝、海洋甚至腾势等品牌都有可以通用的技术。例如,比亚迪的刀片电池技术,不仅在王朝系列和海洋系列车型中广泛应用,也为腾势品牌提供了强大的技术支持,天神之眼高阶智驾也从腾势开始逐步下放。

自主品牌开启整合潮的理由其实很简单,资源的高效共享不仅能助力车企削减成本,更能全方位增强其市场竞争力。借助资源整合,车企得以降低内耗,精准调配资源,达成规模效益,进而在竞争激烈的市场中脱颖而出,稳居有利之位。

海外车企“抱团取暖”过寒冬

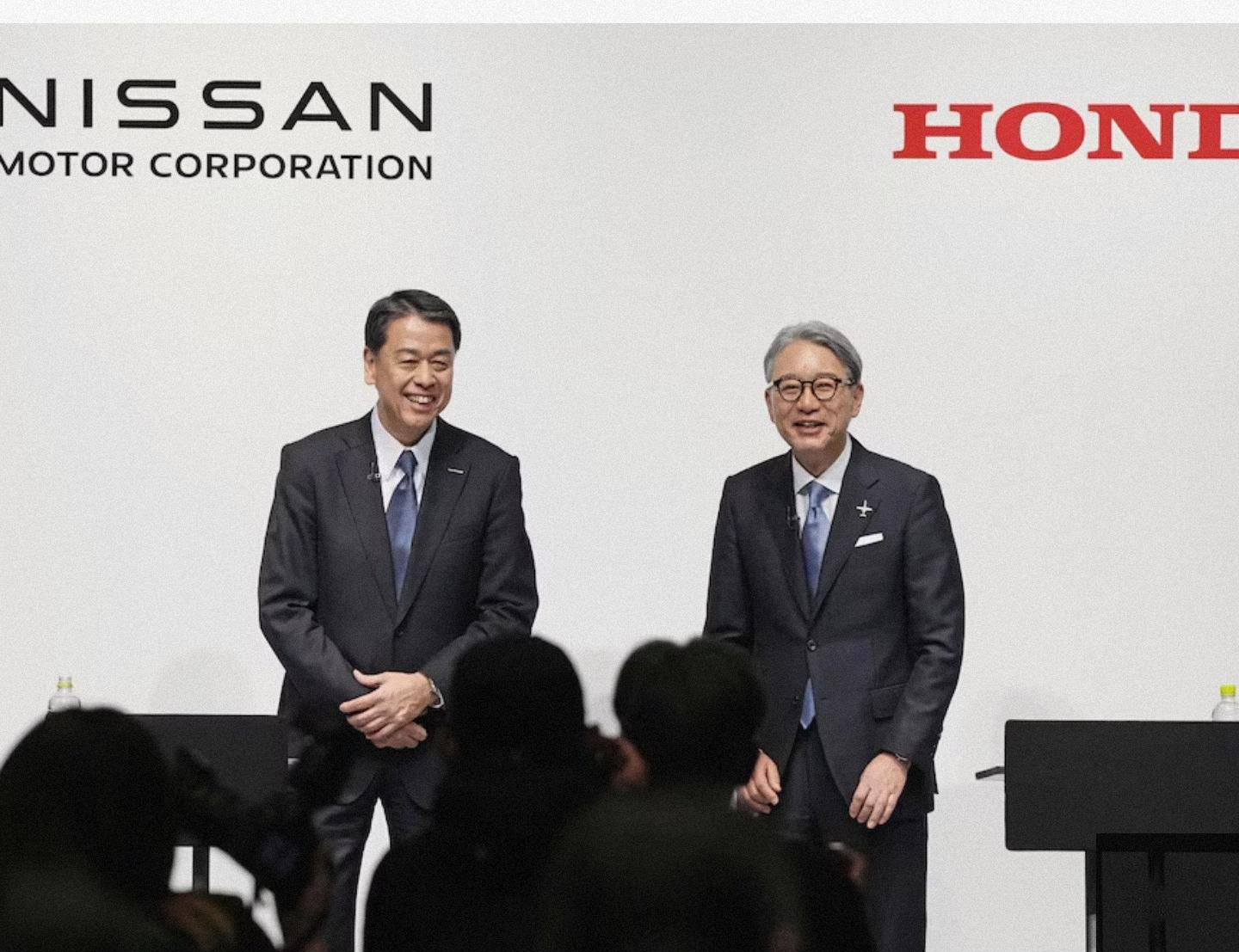

在全球汽车产业电动化、智能化的浪潮中,本田和日产的合并计划引发了广泛关注。2024年12月23日,这两家日本头部车企在东京宣布签署谅解备忘录,正式开启合并谈判,计划打造一家“年销售额超30万亿日元(约合人民币1.39万亿元)、年营业利润超3万亿日元(约合人民币1390亿元)的世界级移动出行公司”。

合并的直接原因是2024年全球车企面临的诸多挑战,如价格战、利润下滑、关店撤场、裁员、降薪等。日产由于对中国市场的过度依赖和产品路线的单一,在中国和美国市场都面临困境。2024年前三季度,日产全球销量为250.58万辆,净利润暴跌99%,仅剩12至14个月的现金储备。本田也面临类似问题,2024年全年本田中国终端汽车销量约为85.23万辆,较同期的约123.42万辆下滑30.94%。

然而,合并后的发展方向并不明朗。日产汽车前CEO卡洛斯·戈恩认为,这次合并是个“绝望的举动”,两家公司之间很难找到协同效应,几乎没有互补关系,品牌也非常相似。合并后的公司如何整合技术、优化产品线、平衡品牌关系,都是巨大的挑战。

在中国新能源市场竞争激烈的背景下,本田和日产的合并对中国市场和消费者也将产生多方面的影响。从市场竞争格局来看,合并后的新集团将成为全球第三大汽车集团,可能会加大在中国市场的投入和竞争力度,进一步加剧中国汽车市场的竞争,特别是在中高端燃油车和新能源汽车领域。

从技术方面来看,本田在混合动力技术方面有优势,日产在电动车领域有一定技术积累,合并后有望整合双方的技术资源,加快在电动化、智能化等领域的技术创新和产品研发速度,可能会给中国市场带来更具竞争力的新能源汽车产品和技术,推动中国汽车市场的技术升级和创新发展。但目前来看,日产今年在中国新能源市场的主要车型是N7,坊间有传闻认为这款新车不过是东风eπ 007的“换壳”版,虽然东风日产汽车销售有限公司用户运营中心部长张劲华在社交媒体上予以否认,但不难看出许多消费者对日产的电动化产品并不具备信心。

从消费者选择方面来看,随着本田和日产的合并,可能会在一定程度上丰富中国消费者的购车选择。消费者可以期待看到更多融合了两家企业优势的车型推出,但是不是能满足当下消费趋势的优质车型,还需时间的验证。

结语

在众多车企纷纷启动战略整合的背景下,未来一段时间内,新能源汽车品牌数量可能会出现一定程度的缩减。然而,市场竞争并不会因此而缓和,反而会变得更加白热化。能够在这场竞争中存活下来的品牌,往往是那些能够集中整合车企优质资源的佼佼者。而对于那些缺乏核心技术和资源整合能力的车企来说,它们可能会在激烈的市场竞争中逐渐失去立足之地,甚至被市场淘汰出局。同时,海外车企面对节节败退的局面,抱团取暖也成了无奈之举,只是新能源“差生”之间的联合,真的有作业可抄吗?或许,本田们的合并对象,从一开始就选错了。

董明珠回应格力造车规划:不做家用车,专攻工程车

自诞生以来,吉利博越系列凭借其出色的产品力和智能配置,在2025年1-2月销量合计高达40542辆,全球用户累计突破200万人,相当于平均每2.3分钟就售出一辆,实现了200万辆的销量里程碑。这一成就不仅彰显了博越系列在市场上的强大影响力,也标志着中国品牌SUV的又一荣耀时刻。

上汽集团与华为的牵手恰逢其时。

日前,中国消费者协会公布2025年消费维权年主题——“共筑满意消费”,旨在促进高品质消费,让消费者对消费内容更满意;促进高质量维权,让消费者对消费过程更满意;促进高水平共治,让消费者对消费环境更满意。

2月轿车销量丨小米SU7进前三,Model 3回暖,纯电小车受追捧

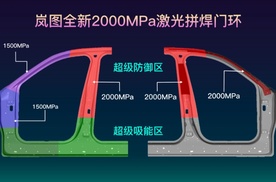

岚图汽车在车身刚度及焊接领域实现重大突破,全球首创的全新2000 MPa激光拼焊门环为智驾建立了“物理城墙”。

上汽大众×DeepSeek,助力智慧出行。

长城新一轮产品攻势开始了

2月SUV销量

导演让我拍个A6L,没想到提出了这样的要求……

从中式豪华到智能高端:魏牌蓝山该如何走出新能源困局?

最近,一张“16.98万开路虎发现运动版”的促销海报在车圈炸开了锅。厂商指导价38.83万的豪华SUV,直接砍到比国产新能源还便宜,网友惊呼:“路虎这是要卷死蔚小理?

塔尖无锐,何以刺破苍穹?星途高端局:堆料易,破局难

一汽奥迪要发力了。

岚图全球首创全新2000MPa激光拼焊门环技术,梦想家白车身钢材强度行业领先

近期,2024年的MPV车型销量榜正式公布,从榜单的排名情况来看,目前MPV市场呈现出传统燃油车型与新能源车型激烈交锋的态势,而从国内的需求变化来看

3月10日,据媒体报道,蔚来在内部掀起变革风暴,深入推动组织变革。此次变革的核心是推行CBU(基本经营单元)经营体系。这一机制将公司所有经营工作拆分为多个互不重叠的“基本经营单元”,每个单元都必须建立明确的ROI(投入产出比)指标和业绩奖惩制度。

注册销量为6191辆,击败了丰田、宝马和特斯拉,这也是中国电动汽车品牌首次荣登榜首,比亚迪新能源汽车覆盖全球六大洲。2025年开年以来,比亚迪继续领跑乘用车市场,蝉联新加坡1月、2月品牌销冠。

GR车友燃擎迎春,共享Fun To Drive

日产任命新领导团队,CEO内田诚提前下课,与本田谈判或重启。

京公网安备 11010102004670号

京公网安备 11010102004670号