作为一个每月都要统计各车企、车型详细数据的媒体人,在看到今年1月吉利国内销量超过比亚迪的消息时,我是很震惊的。

吉利从去年底、尤其是星愿、银河E5等爆款上市后,带来的整体增量非常突出,而如今1月份上险量已经出炉,情况却和厂商数据有很大出入。

简言之,吉利汽车1月份上险量并没有超过比亚迪。两者目前在国内市场的真正实力究竟如何,除了单纯的销量数据外,两家车企综合的市场统治力,又有怎样的差距?

01

结合去年12月、今年1月的数据,才能更接近销量“真相”

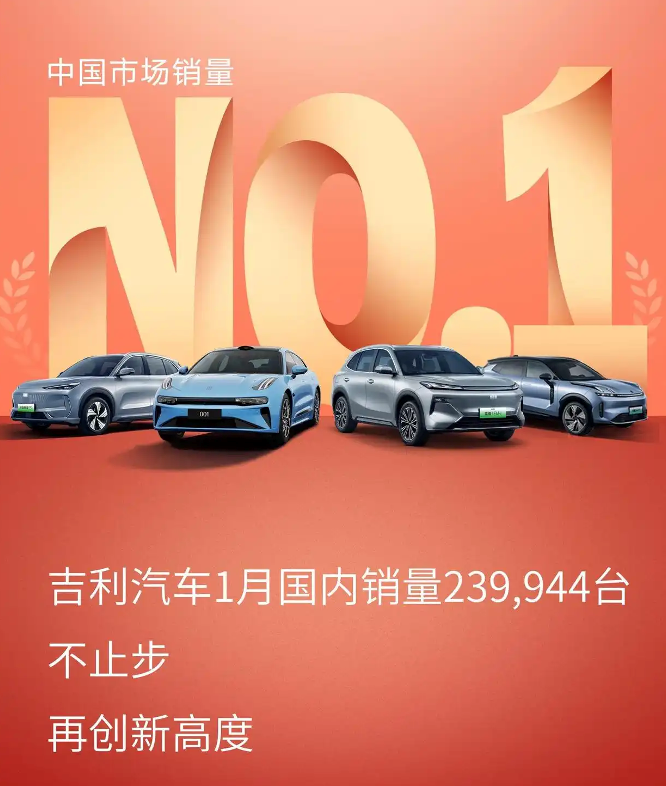

按照乘联会公布的车企零售数据,今年1月份吉利汽车在国内市场的总销量是23.99万辆,其中涵盖了吉利、银河、领克、极氪、几何五个品牌和系列,同月比亚迪(含腾势、方程豹和仰望)在国内的销量是23.4万辆,吉利稍稍超了5千多辆,确实拿下了当月第一。

还是看乘联会去年12月的数据,吉利汽车国内的零售量是21万辆,而比亚迪当月的国内销量是51.5万辆,吉利只占比亚迪的40.8%。如此大的差距,仅仅一个月就实现反超,这,合理吗?

再看一下去年的全年销量,吉利集团国内零售量总计175.7万辆,比亚迪是359.9万辆,吉利还是没能到比亚迪的一半,相当于后者的48.8%。也就是说,和去年12月销量相比,吉利和比亚迪的全年差距反而是缩小了。

以上都是零售量层面的数据,一般情况下,零售量和上险量会有出入,但差距不会太大。而去年12月和今年1月份,吉利的上险量、零售量数据,就不大对劲了。

如上表,吉利12月的上险量比零售量高,1月份情况相反,上险量比零售量低,且两个月的差值都在5、6万辆级别。比亚迪两个月的零售、上险量也有出入,但整体都是零售量更高,且差值要小很多。

圈内人都知道,零售量是经销商或车企向行业协会上报的数据,本质是有短时间内“挪动”调整空间的,对比吉利12月和1月的零售、上险量数据,我们大概也能知道背后是怎么回事了。

看到这里,如果你的关注点放在了“操纵数据”上,那就错过重点了,虽然按照上险量层面,吉利1月并没有超过比亚迪,但即便只看上险量,吉利和比亚迪的差距大幅缩小、甚至还在加速缩小,这才是值得我们关注的重点。

02

吉利和比亚迪的差距,到底还有多大?

为了更贴近市场真实的销量表现,接下来我们就全部以上险量作为参考数据。

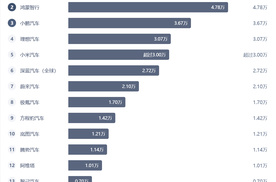

上表是2020年以来,五大自主车企在集团层面的上险量概况,在国内新能源市场还未爆发的2020年,比亚迪全年的销量规模只有36万辆,而当年的吉利集团全年销量逼近120万辆,是比亚迪的三倍以上。

2021年DM-i系列车型上市,比亚迪正式进入爆发期,当年销量直接翻倍至72.5万辆,2022年又倍增至161万辆,直接超越吉利、长安、长城三大车企,成为自主第一。之后的23、24年,比亚迪的规模又进一步膨胀至250万和360万辆以上。

从2023年开始,吉利和比亚迪的销量规模,就已经不再是一个数量级了。但值得注意的是,比亚迪增长最快的几年里,吉利、长安两家车企的整体销量并没有明显下滑,2023年反而同时创下135万辆级规模的新高。

而到2024年,比亚迪年销规模再涨115万辆,长安集团销量和23年持平,而吉利集团却大涨至182万辆,这是吉利和长安在同一体量上纠缠数年之后,第一次真正把长安甩开了一大段距离。

再看最近的月度销量,吉利的增长要更明显,去年12月比亚迪上险量39万辆,吉利25万辆,差距缩小到36%;今年1月比亚迪上险量20.4万辆,吉利18.5万辆,差距缩小到9%。

也就是说,即便抛开零售量在统计方面的误差,以最贴近市场实际情况的上险量来看,吉利和比亚迪的差距,已经从前两年的望尘莫及,追到了现在望其项背。而且这并不是此消彼长的结果,而是在比亚迪仍高歌猛进的状态下实现的。

上险量层面,吉利首次年销破百万是在2017年,达到了118万辆,自此开始的7年里,吉利年销规模一直在110-135万辆之间涨跌不定,始终没能再进一步。而吉利销量的再次质变,却是在失去自主品牌领头羊身份之后实现的。

03

吉利的新一轮销量质变,刚刚开始

集团层面的PK,我们需要把各个子品牌的数据拉出来看看——

首先看主品牌,吉利品牌2020年的上险量就已经过百万,2024年销量105万辆,期间22、23年还曾跌破百万辆,说明过去五年里,吉利品牌并没有实现大的突破,只是在去年重新回到了高峰水平。

让吉利集团销量大涨的,还是其它的子品牌。

领克、极氪、吉利银河三个品牌在去年都同时首次突破了20万辆,其中极氪品牌同比翻倍,吉利银河同比增长三倍,而领克达到26.8万辆。综合来看,吉利品牌去年在吉利集团的销量占比,只有57.7%。

作为对比,比亚迪集团去年上险量366万辆,其中比亚迪品牌为349万辆,主品牌在集团中的占比超过了95%。腾势、方程豹、仰望三个品牌全年合计销量16.7万辆,加到一起比不上吉利旗下一个极氪的规模。

比亚迪品牌占集团层面95%以上的销量,而比亚迪90%以上的销量,又集中在20万元以下。显然,在集团层面,吉利在不同品牌、不同动力类型、不同价格定位上的发展,较比亚迪要更全面、均衡。

而在车型方面,吉利在去年、尤其是最近几个月里,贡献最大的车型,是银河E5、银河星舰7 EM-i和吉利星愿。星愿12月、1月连续破2万辆,银河E5近半年保持月销1.5万辆左右,银河星舰7 EM-i则是刚上市就破1.7万辆。

这三款车型,全部都在比亚迪统治力最强的细分市场内,尤其是星舰7 EM-i,改用和比亚迪DM-i相似的单直驱挡位后,成本、价格、油耗大幅下降,成为第一款真正有能力和比亚迪宋Pro、宋PLUS进行抗衡的产品。

至于纯电的银河E5和吉利星愿,虽然销量还不及同价位的元UP、元PLUS、海鸥等车型,但在这些细分市场,比亚迪已经不再是多数人的“无脑首选”,通过设计、空间、配置、价格的错位竞争,银河E5、星愿在产品力层面对比亚迪产生了有力的挑战。

这三款车型,都是在去年下半年、或者年底才上市的,它们代表了吉利在比亚迪时代,以新的自我定位和竞争思维,推出的新一代产品,而类似这样的产品,目前都还只是刚刚铺开。如果市场没有大的变化,今年吉利和比亚迪的差距,很可能会进一步缩小。

但是,如晴天惊雷,比亚迪全面智驾,来了。

04

比亚迪率先普及智驾,吉利会被“打回原形”么?

比亚迪宣布全系搭载智驾仅仅两天,吉利银河L6 EM-i上市,这款车最初11万多起售的轿车,在换装单直驱挡位的EM-i系统后,门槛降到了7.98万,和秦PLUS DM-i持平。

如果没有前两天比亚迪的“智驾宣言”,以银河L6 EM-i的产品力,很可能会对秦PLUS系列产生实质性的冲击,这款车本该是吉利挑战比亚迪的重要一环。而如今银河L6 EM-i在质感、空间、动力、操控、续航、配置等方方面面的优势,都在比亚迪智驾普及的光环下黯然失色。

吉利受到的影响,不会只有L6 EM-i这一款车,价格来到10万元以上,银河E5、星舰7 EM-i所面临的比亚迪竞品,全都配上了天神之眼C,比亚迪这次智驾战略对市场的影响,可能会不亚于2021年DM-i系统的发布。

友商受到的冲击会有多大,我们至少需要两个月的销量数据才能判断,但在接下来的半年时间里,包括吉利在内的其它车企,尤其是自主品牌,首要任务都将是尽快加入全系智驾的阵营。

从2021到2024,吉利花了3年时间,找到了在纯电、混动市场同比亚迪竞争的办法,如今比亚迪腾身一跃,跳到了另一个舞台上。像比亚迪一样普及智驾,或许不会太难,但面对智驾方面拿到先手、光环加身的比亚迪,吉利和其它车企,又不得不重走一遍艰难的追赶之路了。

05

驾仕总结

综合来讲,目前国内销量最高的车企,不论自主还是合资,比亚迪都是无可争辩的第一,但是吉利通过一定的“统计策略”,在1月份短暂压比亚迪一头,起码让我们看到比亚迪的销量神话,并不是其它车企无可企及、无力挑战的。

可惜被追赶者不会原地踏步,行业即将重新洗牌,我们就静待车企们新一轮竞争吧。

(END)

奇了怪了,在合资品牌里,如果找一辆尺寸足够大,空间足够大,续航又得长,而且价格不贵的纯电SUV,找来找去发现只有一辆,别的厂商不跟进一下吗?

2026款广汽本田奥德赛2.0L e:HEV锐·悦享版,指导价23.58万,居然没有中控屏、没有座椅通风加热、没有驾驶辅助功能、只有两个扬声器。

今天跟大家聊的是非常经典的一款日系的7座SUV车型,我身边的这款。由一汽丰田出品的皇冠陆放 名字可能比较陌生,但其实它和广汽丰田的汉兰达是相同的姊妹车型,只是它的一个外观设计用的是北美的运动版的外观。

8月1日,北京CBD核心区迎来一场别开生面的开业典礼——星程耀高端房车生活体验中心正式揭幕。展厅内,青甘环线营地、滇西雨林驻车点等真实旅行场景被1:1复刻,让繁华都市中心瞬间充满山野气息。

理想i8和乐道L90到底哪个好?看完对比你会怎么选?

今天给大家来我们身边的这一款传祺的GS4 Max,其实你会发现这款车型一直以来属于传祺家族里,过去是属于一个小爆款的车型,目前价格11.58万到12.68万元之间。

别听车评人说,一定要到店去看,告诉你如何去看一台车适不适合你。

试驾海狮06:智能泊车实用,云辇-C开起来舒适,家用值得入手!

奕派科技是啥?就是将“纳米”、“奕派”、“风神”合并,对于车辆研发的精力也集中了,而且对于未来也有更新更强的规划了,随小编一起看看奕派科技战略发布会对于,都有什么好东西拿出来吧!

新央企实力大作!抢先感受长安启源A06,微笑前脸很治愈

星纪元E05曝光!奇瑞首款搭载地平线辅助驾驶,配1.5T增程

极狐T1这款新车的外观官图大家看了没,个性时尚的造型,细节满满,工信部公告2770mm超长轴距,这是一台A0级的车啊。今天,又看到了极狐T1的内饰图,很有惊喜,我们来看一下。

全新博越预售价9.19-11.29万元,以五大越级实力打造“新一代家用SUV首选”

央企新势力诞生!东风奕派科技深绑华为,2026年固态电池上车

新时代房车究竟是什么样?驻车秒变大平层,起居做饭卧室卫浴都在这台车里,空间大、内装新,上蓝色牌照,C1驾照就能驾驶。你心动了没?

吉利博越依靠着强口碑,卖掉了不少车。这次更新了一下外观内饰,比之前更好看了。最实在的部份,还是更新配置和提升实用性,这次10万不到的博越会更香吗?

这是一台吉利的银河A7,那他是一台B级的插混轿车,那现在已经公布了预售价格,预售价格9.78万元起,顶配车型卖到13.38万元。

花小钱享受豪华品质,在如今的澳康达二手车已非难事。今天为您精选三款二手豪车,奔驰E级仅13.3万即可拥有,新车价格的光环褪去,这些车型反而展现出超高的性价比。

7月销量68034辆,同比增长3%,“合资新力量”成色更足

新央企赋能,长安启源凭实力崛起 长安启源Q07热销背后的价值密码

京公网安备 11010102004670号

京公网安备 11010102004670号