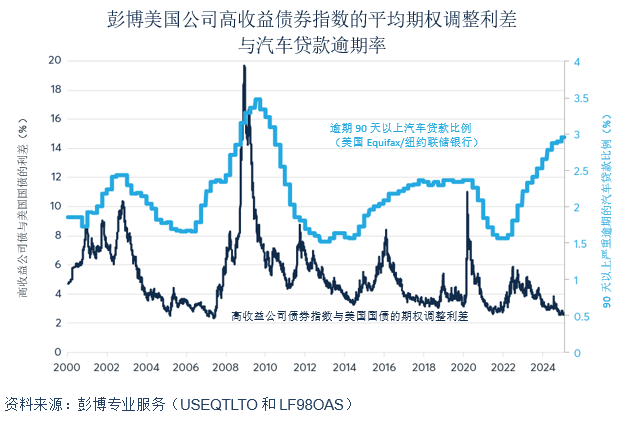

当前信用利差已处于历史罕见低位。截至2月底,彭博高收益债券指数对美国国债的期权调整利差为2.56%,这一水平在历史上仅出现过寥寥数次,2007年5月全球金融危机爆发前夕,2021年7月曾短暂触及,以及自2024年11月以来不时出现(图1)。在20世纪90年代末,即2000年代初互联网泡沫引发经济衰退之前,利差也曾接近但还未收窄到当前水平。

图1:高收益债券利差仅在极少数时期收窄至如此水平

对投资者而言,利差收窄意味着潜在回报可能不对称,即下行风险大于上行空间。假设利差维持不变,高收益债券投资者的回报率为美国国债收益率加上2.56%的溢价。除非信用利差进一步收窄至史无前例的水平,否则高收益债券投资者很难实现超越美国国债收益率2.5%以上的年化回报。反之,一旦利差扩大,高收益债券的表现可能会显著逊于美国国债。事实上,在历次经济衰退期间,利差曾经扩大至10%-18%区间,导致13%到35%不等的显著回撤。

是什么导致当前信用利差如此狭窄?又有哪些因素可能致其扩大?一种解释是,美国经历了一段名义GDP极速增长的特殊时期。经通胀调整后的实际GDP广受关注,而极少有人关注名义GDP。

名义GDP之所以成为理解信用利差的关键指标,是因为它反映了经济体系中可用于偿还公共和私人债务的现金存量。名义GDP增速加快意味着可用于支付债券息票和本金的现金更为充裕。

在后疫情时代,美国经济不仅实现了强劲的实际增长,还经历了异常高企的通胀,通胀率在2022年一度高达9%以上,目前仍维持在3%左右。通货膨胀加重了消费者的生活负担。然而对债务人而言,通货膨胀,至少在短期内可能是有益的,因为通胀是一种违约,无论公共还是私营部门,所有借款人都可以用贬值后的货币来偿还原有债务。当名义GDP快速增长时,用于偿债的资金供应充足。

但是,一旦名义GDP增速放缓,利差可能会大幅扩大。例如,在互联网泡沫破裂引发的经济衰退期间,美国名义GDP增速从5%-7%放缓至2%-2.5%。这足以推动彭博高收益债券相对于美国国债的期权调整利差从1990年代末的不足3%飙升至2002年的约10%。

全球金融危机期间的情况则更为严峻。名义GDP增速从2003年至2006年间的5%-7%骤降至2009年的-3%,高收益债券利差随之飙升,较美国国债高出18%,即使美国国债价格大幅上涨,仍导致高收益债券投资者遭受了高达35%的损失。类似的,在疫情初期,名义GDP同比一度收缩7%,同时利差大幅走阔。

GDP与信用利差:孰因孰果?

由于名义GDP数据仅在季度结束后才会公布,这可能给投资者的决策带来挑战。此外,信贷产品投资者通常会略微提前预判实际GDP和名义GDP的变化趋势。信用利差扩大实际上可能会引发经济下行,因为这会使企业融资渠道受阻,进而迫使其通过推迟投资、削减开支和裁员等方式来应对不断恶化的财务状况。从这一角度来看,当前信用利差的收窄态势可能预示着未来数月将保持稳定的经济增长。

如需更高频地跟踪名义GDP走势,投资者可以关注每月发布的美国就业报告。通常,市场关注的是该报告的各项构成指标,如非农就业数据环比变动、平均小时收入同比变动以及总工作时数。然而,从概念上讲,将这些指标统一转换为同比百分比变化,并将其串联起来计算总劳动收入更具分析意义。如果就业人数下滑、薪资增速放缓或工时减少等任何组合因素导致总劳动收入增速跌破当前5%的水平,则可能预示着信用利差即将扩大。

其他类型贷款的违约情况

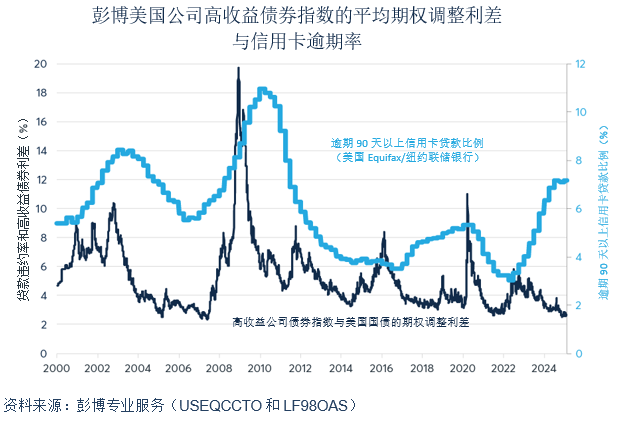

例如,在全球金融危机爆发前,信用卡和汽车贷款的违约率早已开始攀升,远早于信用利差最终扩大的时点。当前,美国信用卡90天以上逾期率已攀升至2011年以来的最高水平,汽车贷款90天以上逾期率也创下2010年以来的新高。这种现象可能预示着消费支出即将放缓,继而导致名义GDP增速下滑,并最终引发高收益债券利差扩大(图2和图3)。事实上,美国1月份零售销售额较市场共识预期低约1%,表现令人意外。

图2:信用卡逾期率呈现飙升态势,是否预示信用利差即将扩大?

图3:汽车贷款逾期率已达15年来最高水平

尽管如此,家庭方面的各项指标并非都令人担忧。尽管自2021年底以来,抵押贷款逾期率持续小幅攀升,但依然处于极低水平。商业贷款(主要面向个体经营者)的违约率同样保持在低位,近几个季度仅出现小幅上升。

最后,还需要关注快速演变的公共政策环境。随着经济正在适应联邦支出的变化、就业水平的调整及关税政策的影响,投资者在管理投资组合风险时需要密切跟踪就业、消费支出和贷款违约等关键指标。

显然,彭博美国公司高收益高流动性指数期货、彭博美国公司高收益债券久期对冲指数期货及其投资级对应产品的推出,为投资者提供了一种通过交易所交易和中央清算机制来管理行业风险敞口的工具。鉴于这些工具可能呈现非对称回报特征,额外的对冲机制无疑将受到市场欢迎。

(作者系芝商所董事总经理兼首席经济学家。文中观点仅代表嘉宾个人,不代表本刊立场。)

2025手写电纸本王对王,老司机手把手教你选三大电纸本里的机皇

宝马发布全新一代智能电子电气架构,该架构是全球首个覆盖全动力系统和全细分车型的架构,该架构更智能、更强大、更高效。全新电子电气架构支持AI用户体验和场景,相较于现款车型集成算力提升逾20倍。4台高性能计算机即“超级大脑”负责整合4大核心用户功能:车载娱乐系统、自动驾驶系统、驾驶动......

智己成为阿里系AI落地汽车首选 M AIOS生态座舱发布

在2025春季新品发布会上,TCL发布了Q10L 系列极景 QD-Mini LED 电视,除了是爆款 Q10系列的新一代之外,TCL还定义它为“第四代液晶电视”,那之前的三代液晶电视什么样?

比亚迪发布全球首款高度集成的智能车载无人机系统“灵鸢”,开启了汽车与无人机产业融合的新方向。这一创新不仅解决了传统车载无人机在动态起降、续航、操作门槛等方面的痛点,更以“地空双摄、一键成片”的体验重新定义了出行场景的内容创作方式。

中国首条磁流变悬架系统国产化产线启动,打破国际垄断,为中国智能汽车注入强心针。京西智行深汕工厂实现国产化,降低成本并实现供应链自主可控。深汕工厂智能化与可持续性值得关注,体现了中国制造向“绿色”转型的决心。

当前,信托公司作为现代金融体系的关键一环,在推动业务创新与增强盈利能力的同时,已广泛且深入地参与到社会责任的实践之中。

3月17日,智己汽车将携手阿里旗下斑马智行等板块重磅发布IM AIOS,以“No Touch & No App”的颠覆交互革命,重构AI时代人车关系新范式。

小金属市场呈现出蓬勃态势,其价格持续攀升并刷新历史记录。据权威数据统计,国内精铋价格在3月7日单日涨幅超过23%,达到13.7万元/吨,创下近10年来新高,价格自年初以来累计上涨近90%。同时,99.65%纯度锑锭平均报价亦突破至17万元/吨以上,创下历史新高。这一波小金属价格的......

在今年春季,服务升级,是众多空调品牌开年推新的共同选择。相比去年对包修时间的延长,今年春季的服务升级,侧重安装费减免,“0元安装”“十免安装”等描述是关键词。

在北京3月的春光中,全国两会胜利召开。对于资本市场,“稳股市”的新表述首次写入政府工作报告,奏响了中国资本市场的稳健旋律。

行业首款1.3倍光学变焦4K三色激光投影Vidda M2 Pro正式发布

打工人自救指南!西屋UK6S揉捶按摩仪深度测评

3月17日,宝马中国与华为终端宣布已达成合作协议:宝马在中国深度融合鸿蒙生态,推出包括BMW数字钥匙、HUAWEI HiCar和MyBMW App在内的数字化服务,基于HarmonyOS NEXT开发多元化智能应用与功能,聚焦高频场景需求,为华为鸿蒙用户打造无缝衔接的全场景智能体......

在丁科技网看来,2025年会是空调子品牌间战况升级的年头,因为作为空调市场前二大佬的美的和格力,各自旗下的华凌与晶弘在一季度就已经活跃了起来,而在科技圈,“老大和老二干架,老三却死了”,是常见的事情。前二的变化,通常是格局再变的开始。

科技不炫技,实用即正义,东风奕派2025 πDAY火热开启

比亚迪发布超级e平台,打破电动车充电速度和性能瓶颈,实现油电同速,全球首推闪充电池,实现全球最大充电功率1兆瓦。

在电视市场,OLED是高画质的代表,超高对比度与深邃黑场曾经一枝独秀。不过,他的昂贵,也代表了他的小众性,有没有一种可能性,既能有媲美OLED的高画质,又让价格亲民,让高画质走进更多家庭,是更为大众的期待。

当电车补能速度与油车加油齐平,行业格局又会迎来怎样的巨变?

同样是以一块屏幕为基础,有1米左右“长腿”的移动智慧屏,增长速度远远超过智能平板,后者或许也只能感叹,“新人”真的胜“旧人”?

京公网安备 11010102004670号

京公网安备 11010102004670号