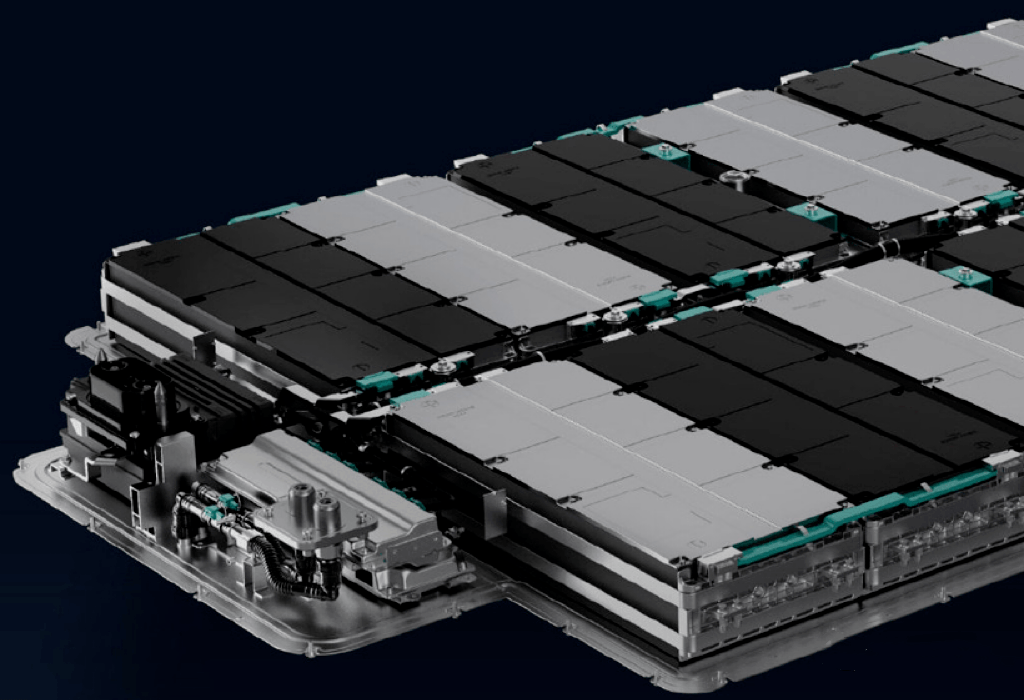

新能源的发展如火如荼,作为核心零部件和主要的成本件,动力电池自然水涨船高。

一季度已经过去。从总的情况来看,根据最新的《中国汽车动力电池产业创新联盟》数据,3月国内动力和其他电池(主要是储能电池)销量为115.4GWh,同比增长64.9%。其中,动力电池销量为87.5GWh,占总销量75.8%,同比增长46.9%。

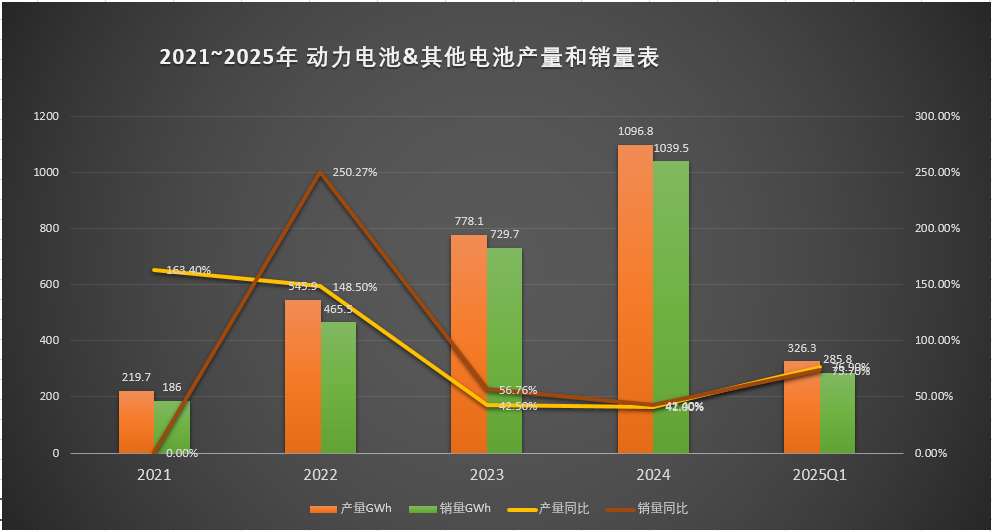

1~3月,我国动力和其他电池累计销量为285.8GWh,累计同比增长73.7%。其中,动力电池累计销量为217.3GWh,占总销量76.0%,累计同比增长51.3%。

对比一下产量就知道,1~3月,我国动力和其他电池累计产量为326.3GWh,累计同比增长74.9%。这说明,消化了差不多87.6%的产量,保持了健康增长的态势。

此外,其他电池累计销量为68.5GWh,占比24.0%,累计同比增长228.6%。也就是说,储能电池的增量非常强劲,这块巨大的“蛋糕”可谓“兵家必争之地”。

磷酸铁锂更强势

装机量方面,1~3月,我国动力电池累计装机量130.2GWh, 累计同比增长52.8%。其中三元电池累计装机量25.0GWh,占总装车量19.2%,累计同比下降19.0%;磷酸铁锂电池累计装机量105.2GWh,占总装机量80.8%,累计同比增长93.6%。

可以看出,磷酸铁锂的主导地位还在增强。三元锂目前没什么优势可言。不过,随着具身智能机器人、eVTOL(电动垂直起降飞行器)两大万亿元级市场的快速扩容,三元锂电池倒是有望开启“第二春”。

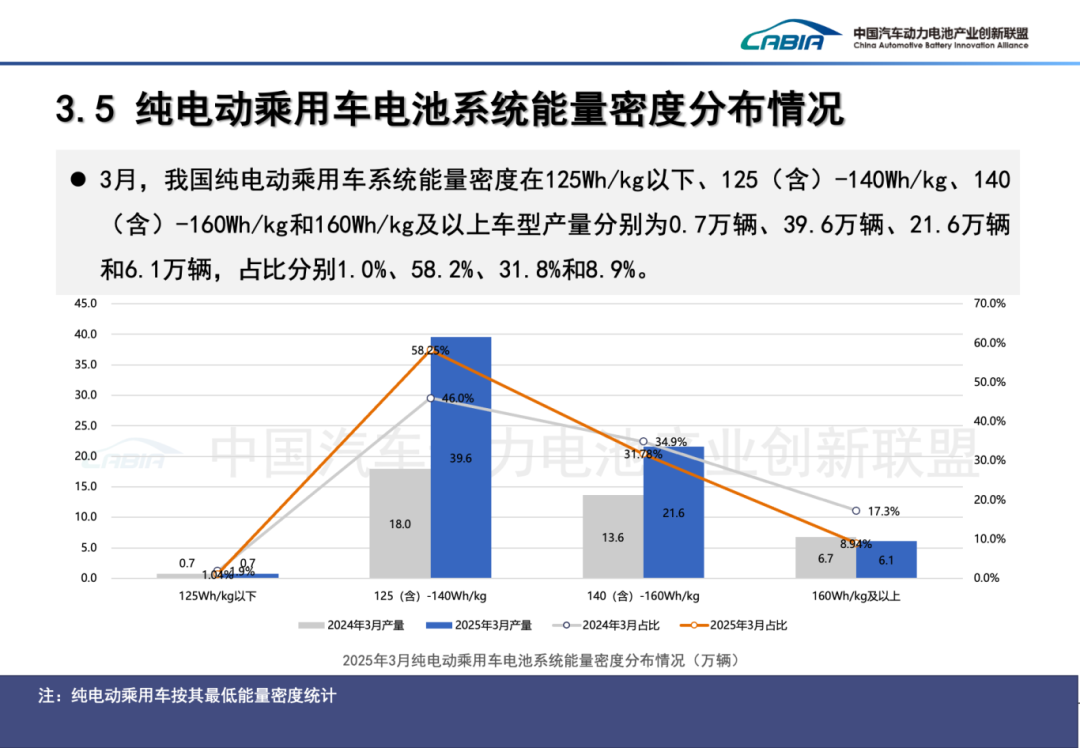

而从纯电动乘用车的电池系统能量密度分布情况来看,3月的数据中,我国纯电动乘用车电池能量密度在125(含)~160Wh/kg的车型产量,达到61.2万辆,占比达到了80%以上。

也就是说,根据《中国制造2025》中动力电池的发展规划,即2020年达到300Wh/kg,2025年达到400Wh/kg,2030年达到500Wh/kg,理想很丰满,但是,现实还得追赶。

而从乘用车装机量的续航里程来看,500~600公里续航是装机的主流,占比达到36.1%。而400~500公里、600~800公里续航的比例分别达到19.7%和13.4%。对比营销话术所讲的续航,还是有点滞后的。

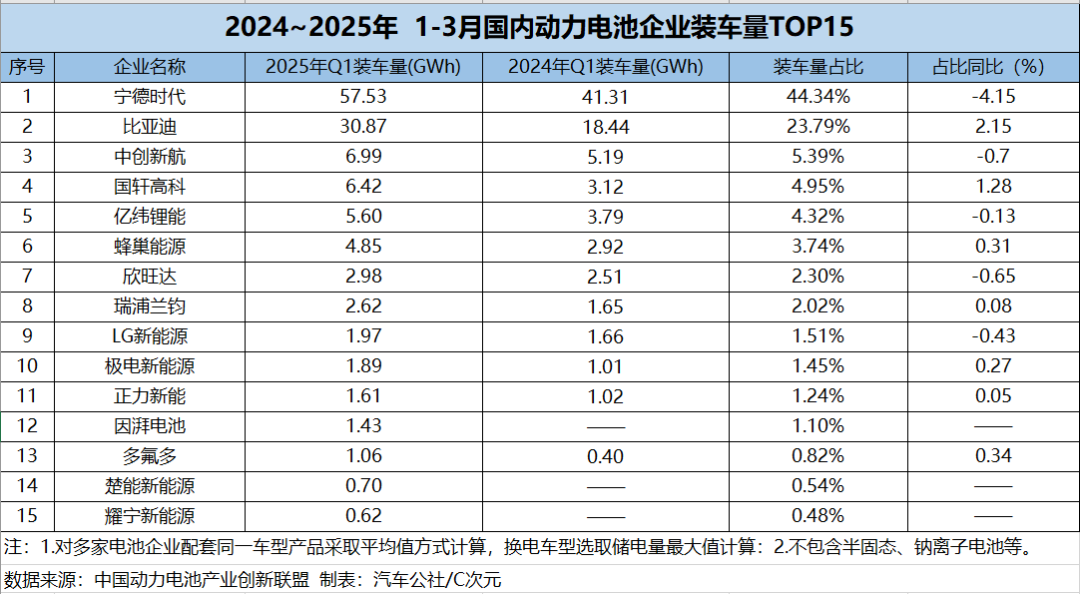

说完整体方面,再从国内企业排名情况来看,宁德时代1~3月装机量57.53GWh,市场份额为44.34%,同比下降4.15%,是十五家企业里面下降最多的。不过相比去年同期装机量41.31GWh,绝对量的增加还是头牌。

排在第二位的比亚迪,国内1~3月累计装机量增速也很快,同比增长67.4%。从这个增幅也能看到,宁德时代和比亚迪“赢家通吃”的头部效应还是挺明显的。

而从全球市场整体来看,根据最新的韩国SNE Research数据,2025年1~2月全球动力电池的总装机量为129.9GWh,同比增长40.3%。而TOP10企业中,包括宁德时代、比亚迪、中创新航、国轩高科、蜂巢能源和亿纬锂能在內的六家中国企业,总装机量达到87.7GWh,合计占据67.6%市场份额。

其中,宁德时代以49.6GWh的装车量稳居全球第一,同比增长39.7%。紧随其后的是比亚迪,装车量21.9GWh,同比增长高达81.0%,在整车销量飞速提升的助力下,市场份额进一步扩大。

还有一点是,车企自研电池成果2025年开始显现,虽然目前车企自研动力电池装机量占比还较小,但演进速度相当快。从排名来看,广汽的因湃电池、吉利的极电新能源等已稳居TOP15中。这对于宁德时代来说,恐怕是个头疼的问题。

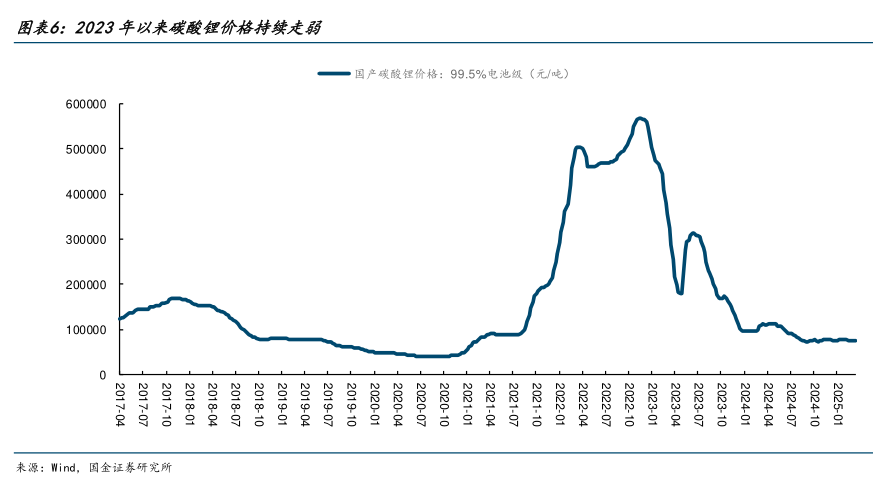

原材料方面,碳酸锂市场价格近一年是以企稳的状态运行,近期原料端锂矿价格下跌,成本面的支撑减弱。目前,电池级碳酸锂市场价格集中在7.12~7.38万元/吨,市场均价7.25万元/吨左右。现在回头想想当初近60万元的市场价格,真是恍如隔世。

不过,目前磷酸铁锂的供应商正在酝酿涨价。行业人士表示,之前磷酸铁锂以2代产品为主,现在已经过渡到3代产品,一些头部企业已经在出货4代产品,议价能力更强。当前,部分企业已经实现高压密磷酸铁锂(通常指粉末压实密度2.6g/cm3以上的磷酸铁锂材料,即4代磷酸铁锂)的量产供货。

此外,换电模式在新能源汽车领域正逐渐成为一种重要的补能方式。目前,主要的换电模式企业就是蔚来和宁德时代。

根据行业预计,2025年,换电站的数量将达到3.09万座,其中乘用车换电站和商用车换电站分别有望达到1.51万座和1.59万座。而宁德时代的“巧克力”换电站,今年也将达到1000座。

那么,换电模式会不会带动动力电池装机量的增加?不好说。但总的来说,换电模式与动力电池装机量的增长是新能源汽车行业发展的两大趋势,相互促进是必然的,将共同推动整个行业向前发展。

02

提出口,扩产能

除了国内装机量,动力电池的出口也有很大增长。3月,我国动力和其他电池合计出口23.0GWh,同比增长75.3%。其中,动力电池3月出口量为13.9GWh,占总出口量60.5%,同比增长11.3%。

1~3月,我国动力和其他电池累计出口达61.5GWh,同比增长91.2%。合计累计出口占比为21.5%。其中,动力电池累计出口为37.8GWh,占总出口量61.4%,累计同比增长21.5%。

虽然出口增长,但是行业人士认为, 2025年将有更多国家通过各种方式加剧贸易保护主义,对进口电池和电动汽车设限,包括美国和欧盟加征关税,欧盟制定碳足迹新规等,我国动力电池企业对于“出海”还是要做好心理准备。

此外,从SNE的数据来看,韩国“电池三强”LG新能源、SK On和三星SDI的合计市场份额降至17.7%,同比下滑5.5%。尤其是三星SDI受欧美订单减少影响,同比下降22.2%。当然,这也是中国电池企业近年来强势崛起的结果。

除了出口,还有就是扩产能。随着市场竞争加剧,头部企业不断强势扩产。

其实,动力电池企业的产能利用率不足的问题,始终存在。比如,2023年的时候,中国电池产业研究院院长吴辉就曾指出,中国动力电池企业总体产能利用率不高,TOP5产能利用率仅两家企业达到70%。

不过,去年年底,吴辉预测,按5TWh规划产能计,2030年中国电池行业平均产能利用率将达67%,这比2023年的约47%和预计2025年的约49%(未考虑产能淘汰)要提高很多了。这也是在解决“结构性”过剩问题后,应该达到的水平吧。

扩产能这方面,宁德时代当仁不让。3月21日,宁德时代的洛阳基地总投资180亿元的三期、四期项目正式开工。在这之前一个星期,宁德时代零碳城市战略合作暨东营宁德时代零碳产业园项目正式签约。根据协议,一期项目规划为40GWh锂电池绿色智造基地。

此外,3月1日,宁德时代旗下的福鼎时代锂离子电池生产基地5号超级工厂项目正式封顶。这是建设时间仅为4个月零10天的项目,年产能力将达到25GWh新能源动力电池,预计2025年8月投产。

不仅如此,规划中的,包括宁德时代全资子公司山东时代30GWh+30GWh产能项目,宁德时代福建福州罗源规划建设40GWh的新能源基地项目,包括海外,宁德时代已在欧洲布局三座电池工厂,可谓紧锣密鼓。

除宁德时代外,排行老三的中创新航,3月25日,总投资120亿元的中创新航成都项目二期破土动工。2月5日,总投资150亿元的中创新航高性能锂电池项目在厦门同翔高新城正式开工。

而且,据外媒报道,中创新航将在葡萄牙锡尼什(Sines)投资20亿欧元(约人民币151.684亿元)建设一座锂电池工厂。

不过,整体来看,扩产能只是加剧了行业洗牌,未能解决结构性问题,比如落后产能的淘汰问题。还有动力电池的回收问题。

2025年Q1的成绩单表明,动力电池企业的竞争,仍将在技术迭代和成本效率的双重压力之下,考验耐力和智慧。动力电池企业,还得继续努力熬。

近日,在广汽丰田科技日上,一则消息引发行业震动,铂智7将成为合资领域首款搭载鸿蒙座舱5.0的车型,同时配备华为DriveONE电机和星闪数字钥匙。而更令人意外的是,这辆车还将接入小米“人车家”生态,支持小米平板、智能香氛系统、对讲机等设备。

实测“兆瓦闪充” 5分钟补能400公里 告别充电焦虑

香港首款纯电四驱皮卡上市 上汽大通MAXUS引爆香港车展

乌兹别克斯坦闯入世界杯,总统奖励球员42台比亚迪车!

捷途汽车携纵横G700登陆香港车博会,重塑全球越野新生态

通过1000V高压与1000A大电流的组合,比亚迪兆瓦闪充实现了业界最高1000kW充电功率。这个速度之下,只需5分钟即可补能400km,几乎看齐油车。不过厂商标称的充电功率往往与实际存在出入,兆瓦闪充实际又能到多少呢?

最近车圈要变天,6 月第一周新能源乘用车市场销量数据公布,方程豹凭借出色的市场表现,以0.45万辆的周销量“弯道超车”,超越小米、小鹏等品牌,一力搅动纯电SUV市场,强势跻身新势力周销量榜第四名,紧随理想之后,成绩十分亮眼。

方程豹汽车登上中国新势力品牌销量周榜TOP4,势头甚至盖过了小米和小鹏,更夸张的是,仅用了18个月就已突破10万大关,所以说,还是得有诚意,你们觉得呢?

在硬核参数堆砌的智能汽车时代,小鹏G7却选择用“有温度的科技”重新定义出行。在前两天举行的小鹏G7全球首秀暨预售发布会上,我捕捉到,这款全新车型或许不只是性能怪兽,更是懂生活的伙伴。

领克900 or问界M8|40万落地,国产六座“全家桶”车型二选一

25万个家庭的热爱——MPV王者腾势D9第25万台量产车正式下线。

6月12日,广汽丰田举办第二届科技日,全面展示智电转型的关键性成果及阶段性布局。在更彻底推行中国首席工程师制度的基础上,广汽丰田将推出新能源专属平台、全新电子电气架构和AI智能数字底盘,全新一代汉兰达和赛那将推出增程版。同时第六代智能电混双擎正在开发,TSS智能驾驶辅助进化到4.......

研发进入“速度战”内卷,汽车品牌如何实现效率与品控的平衡?

6月第一周销量榜,方程豹以黑马姿态杀进前四,0.45万辆的成绩把小米、小鹏甩在身后。说实话,这成绩单对个成立不到两年的品牌来说属实带劲。黑马钛3强势拿下周销冠,单周卖出3371台,看来年轻人对“机甲风电动玩具”是真没抵抗力。

6 月 10 日,2025天津夏季达沃斯赞助车辆交车仪式在国家会议中心(天津)举行。作为中国新豪华汽车代表,“全景智慧旗舰SUV”——问界 M9,将作为接待用车为来自全球的各领域嘉宾提供尊贵、环保且高品质的出行服务。

6月10日晚,乌兹别克斯坦击败卡塔尔晋级2026 年美加墨世界杯,这也是乌兹别克斯坦首次晋级世界杯,总统赛后向国家队成员赠送28辆比亚迪宋PLUS DM-i冠军版及14辆BYD CHAZOR(驱逐舰05)。这不仅象征着绿茵荣耀与绿色出行的融合,国家级嘉奖匹配之选,更彰显比亚迪技术......

“天神之眼B”勇闯魔都晚高峰,比亚迪汉L EV能否自在通行?

很多人可能都听到过,在2025年里还是有不少人在吐槽或者说觉得,蔚来的换电体系是一种智商税。那对于这种说法,事实果真是如此吗?

“聚变 2030”战略持续深化,广汽丰田跃入中国自研2.0时代

一门双冠,方程豹钛3问鼎A级纯电SUV周销量冠军 豹5实力霸榜“三冠王”

京公网安备 11010102004670号

京公网安备 11010102004670号