文丨承承 编辑丨李壮

锂电设备行业景气度开始回升,市场资金和机构加大对其关注度。

因锂电生产企业产能扩张节奏持续放缓,锂电设备行业2024年年报和2025年一季报的同比数据表现并不太乐观,多数公司的营收和归母净利润出现了同比下滑。但相比同比数据的不好看,一季度业绩环比数据却出现质的变化,有七成公司单季业绩实现环比增长,其中有7家公司环比增速超过100%。或许因业绩环比改善,锂电设备行业中有六成公司在今年二季度获得机构调研。

2024年业绩表现低于预期

对于锂电设备公司而言,2024年可谓是“难过”的一年,因下游锂电生产企业产能扩张节奏的持续放缓,需求的不足导致锂电设备公司的订单总体持续下降,结果体现在基本面上,多数公司的业绩出现亏损或业绩同比负增长;体现在股价上,则是行业内20家上市公司有15家公司在2024年出现下跌,跌幅超过30%的有9家,其中,骄成超声、信宇人、金银河分别下跌了50.87%、47.15%、43.4%。而在同期,上证指数上涨了12.67%。

事实上,2023年,锂电设备行业遭遇行业景气周期向下拐点。资料显示,电池级碳酸锂价格从当年初的50多万元/吨降到了年底的10多万元/吨,跌了8成左右。导致碳酸锂价格大跌的因素很多,既有2022年底新能源抢装潮原因,也有宁德时代“锂矿返利”计划影响。在碳酸锂价格快速回落,且买涨不买跌的负反馈效应下,锂电全产业链去库存呈现出供强需弱的局面。

需求的不足让锂电设备公司营收和业绩下滑者持续增多。数据显示,2022年、2023年、2024年,营收实现同比增长的公司分别有17家、15家、8家;归母净利润实现同比增长的公司分别有16家、11家、5家;盈利公司数量分别为15家、14家、10家。

在2024年实现盈利的10家公司中,仅曼恩斯特、纳科诺尔、骄成超声、先惠技术能够实现营收增长,营收增速分别达到了113.7%、11.42%、11.3%、0.64%。而在行业内实现业绩规模排名前三的赢合科技、杭可科技、先导智能,营收分别下滑了12.58%、24.18%、28.71%。

先导智能是锂电设备行业的绝对龙头,其327.5亿元最新总市值占行业总市值(1300.95亿元)的25.17%。近两年,先导智能的业绩受行业景气度下滑影响明显,2023年、2024年归母净利润分别同比下滑了23.45%和83.88%。尤其是其2024年归母净利润减少数值绝对金额高居锂电设备公司首位,归母净利润由2023年的17.75亿元降至2024年的2.86亿元,下降了14.89亿元。

在先导智能2024年业绩出现巨大变化的背后,据公司财报数据,在公司业务构成中,除了收入贡献占比在15.75%的智能物流系统能够实现收入增长外,收入贡献占比达64.85%的锂电池智能装备、占比达7.31%的光伏智能装备、占比达5.81%的3C智能设备等业务均出现了收入同比下滑情况。存货及合同资产减值金额高达5.04亿元。

利元亨是锂电设备行业2024年归母净利润亏损幅度最大的公司,亏损金额达10.44亿元。这是利元亨连续第2年亏损,其在2023年就已经亏损了1.88亿元。对于2024年业绩的大幅亏损,利元亨将原因归结为营业收入显著下降、市场竞争加剧等因素导致。

表1 锂电设备公司2024年归母净利润同比增长公司

数据来源:Wind

2025年一季度业绩向上修正

进入2025年后,锂电设备公司一季度营收和业绩同比数据表现虽然仍一般,但盈利公司数量却出现增长。

据Wind数据统计,20家锂电设备公司2025年一季度有8家公司实现营收同比增长、8家实现归母净利润同比增长。盈利公司数量由2024年末的10家上升为12家,其中,利元亨、正业科技是亏转盈的公司,两者今年一季度分别盈利了1281.97万元和950.79万元。

对于业绩的明显好转,利元亨在一季报中称,“主要是报告期控本降(费)措施取得积极成效,项目周期缩短,毛利率提升,期间费用得到有效压缩,促进经营业绩实现扭亏为盈。”

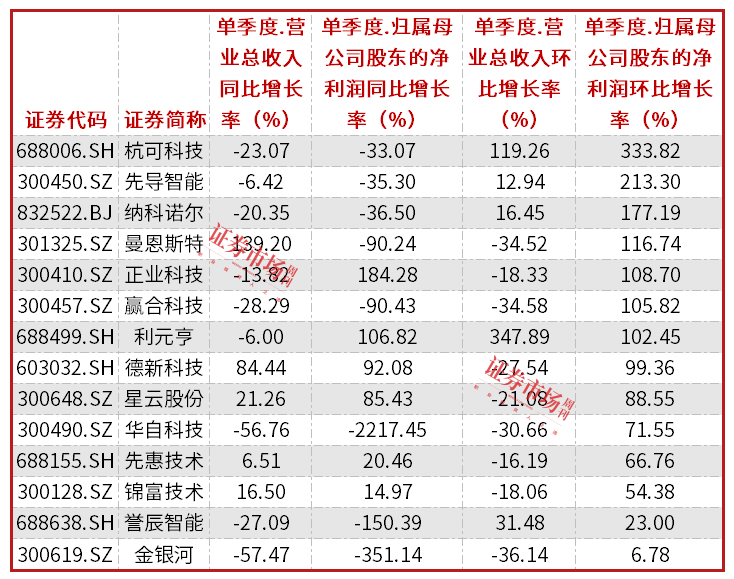

除了业绩的同比数据在改善,锂电设备公司一季度业绩环比数据表现的更为乐观。据Wind数据,20家锂电设备公司中有14家公司单季业绩实现环比增长,其中,杭可科技、纳科诺尔等7家公司今年第一季度业绩环比2024年第四季度业绩增长了100%以上。

龙头公司先导智能今年一季度数据表面上看虽然不太乐观,营收同比下滑了6.42%、归母净利润下滑了35.3%,但若分析其环比数据,则单季业绩环比增长了213.3%,在14家业绩环比增长公司排名第二位;销售毛利率也由2024年第四季度的30.19%提升至今年一季度的34.53%。

对于今年一季度业绩环比改善的原因,先导智能在4月29日针对机构提问时回复称,“公司2024年四季度至2025年一季度收入持续环比提升,主要因为国内下游头部客户开工率逐步提升及扩产规划持续推进。”

值得一提的是,先导智能在发布财报的同一日还发布了《关于“质量回报双提升”行动方案的进展公告》和《关于2024年度利润分配预案的公告》。其在利润分配公告中称,“向全体股东每10股派发现金红利人民币0.56元(含税),不送红股,不进行资本公积转增股本。”在“质量回报双提升”行动方案公告中称,“2024年,公司以智造之力推动全球能源转型。根据弗若斯特沙利文数据统计,按2024年订单价值计,公司是全球最大的新能源智能装备及解决方案提供商,占据全球市场9.1%的份额,较2023年增长3.3个百分点。2024年,持续拓展海外市场,不断提升海外客户多元化程度:为韩国头部电池企业客户定制的固态干法电极涂布设备已顺利发货至客户现场;向德国某顶尖豪华车品牌成功交付了国内首条出口海外的全极耳圆柱电芯产线设备。与此同时,公司持续贯彻平台化战略布局,深度布局光伏智能装备、3C 智能装备、智能物流系统、氢能智能装备等领域。”

其实,对于锂电设备行业2025年发展情况,机构观点已经转向乐观。譬如,浙商证券在2025年锂电设备行业年度投资策略中就表示,“尽管锂电设备总需求放缓,但国内储能锂电、海外动力锂电仍提供成长动力。同时,经历三年股价的调整,锂电设备板块的估值有所回落。当前订单增速持续放缓、业绩企稳筑底,位于周期底部,有望迎来价值修复。”其认为,随着欧美市场锂电设备需求增速快于国内,具备出海竞争力的产业龙头先导智能、杭可科技等具备全球竞争力;而随着新技术,比如复合集流体、大圆柱电池、固态电池等量产有望突破,斯莱克、骄成超声、东威科技、联赢激光等公司有望迎来设备更新及投资催化机会。

表2 锂电设备一季度归母净利润实现环比增长的公司

数据来源:Wind

12家公司在二季度获得机构调研

在业绩的改善下,市场和机构对锂电设备公司的态度悄然改变,多家公司在二季度迎来机构调研。

股价方面,据Wind数据统计,今年以来截至5月12日,20家锂电设备公司中有17家实现股价上涨,其中涨幅超过上证指数表现的就达16家。在股价上涨公司中,武汉蓝电、昆工科技、星云股份、信宇人、利元亨、骄成超声股价表现最为出色,涨幅均超过了27%(同期上证指数上涨了0.52%)。

在机构调研方面,有12家锂电设备公司二季度以来获得机构调研。其中,骄成超声、星云股份、利元亨被调研次数分别为3次、2次、2次。若从年初算起,则被调研次数在2次以上的锂电设备公司多达8家,其中,利元亨、纳科诺尔被调研次数达4次,骄成超声、武汉蓝电、曼恩斯特被调研次数达3次。

对于业绩扭亏为盈的利元亨,机构最新关注的问题主要有:公司跟国轩高科有业务上的合作吗?跟清陶的合作项目进展如何了?人形机器人方面,具体有哪些布局?等等。

在合作方面,利元亨表示,“1、公司持续深化与国轩高科等核心大客户的业务合作,提供涵盖消费锂电、动力锂电、智能仓储到智慧整厂设备产线的软硬件+AI解决方案,持续拓宽业务合作范围。2、截至目前公司为清陶能源陆续提供了化成分容、激光焊接、激光模分一体机、电芯装配线等设备,主要设备已完成交付并已验收完成。合作一直有序推进中。”

在人形机器人布局方面,利元亨表示,“全资子公司利元亨(博罗)智能机械有限公司利用高精密零配件机加工设备和数智化工艺,能够提供工业机器人和人形机器人本体结构件(机体骨架、玻璃面罩等)的代工生产、组装及交付服务。”

先导智能年内被机构调研次数也有一次,且发生在二季度。机构关注先导智能的全固态整线解决方案对公司未来业绩的贡献情况。对此,先导智能表示,“在固态电池领域,公司是拥有完全自主知识产权的全固态电池整线解决方案服务商,已成功打通全固态电池量产的全线工艺环节,实现了从整线解决方案到各工段的关键设备覆盖……随着固态电池量产时间临近,未来固态电池设备收入占公司业务的比重有望不断提升,为公司未来业绩增长持续提供动力。”

表3 二季度以来获得机构调研的12家锂电设备公司

数据来源:Wind

(文中个股仅为举例分析,不作买卖推荐)

厦门湖里“海西车享荟”蔡塘爱琴海站圆满收官

福特的低价电动车战略能成功吗?

应对欧洲法规!斯特兰蒂斯加速轻混车型的推广!

车主反感全触屏操作、现代汽车或用回按键,这是倒退还是进步?

近日,长城汽车巴西工厂正式竣工投产。

从穷小子到高富帅,零跑汽车的财务逆转仅用了不到一年时间。

在特斯拉引领的“极简设计”风潮下,全景天幕一度成为众多新能源车型的标配。然而,用户在实际使用中却饱受“头顶煎烤”之苦,被迫自掏腰包购买第三方遮阳帘。8月15日,岚图汽车CBO邵明峰在社交平台直言不讳,将这种设计称为“流量怪象”,并介绍全新知音全系标配电动遮阳帘,回归用户体验本位。......

40年400次并购,1800倍回报,其股价表现超越巴菲特执掌的伯克希尔-哈撒韦,并购业绩比肩黑石、KKR,更培养出成功拯救并重塑通用电气的传奇CEO拉里·卡尔普(Larry Culp)。

2025年以来,国际形势波谲云诡,中企出海却逆势上演着“二次加速”。一边是跨境电商GMV继续两位数狂奔,一边则是短剧、AI工具等新赛道在全球市场构筑起中国企业出海的全新增量。与此同时,预算更加精打细算背景下,ROI成为衡量成效的核心硬通货;AI则把“买量”变成“买算法”,让投放更......

8月19日,东风汽车“2025年社会责任大会暨可持续发展共创周启动会”在武汉召开。国务院国资委社会责任局副局长张晓松、东风汽车集团有限公司党委副书记刘艳红、东风汽车社会责任相关工作人员、青年志愿者、青年大V和媒体代表出席本次会议。

当初纷纷响应,如今仅三家支付,车企60天账期成“空口号”?

夏日出行搭子:细数2025款东风奕派eπ007的“黑科技”

8月14日,比亚迪郑州全地形赛车场正式开业。比亚迪集团品牌及公关处总经理李云飞现场表示,好技术,要人人可享;好体验,更要人人可享。

在电动车逐渐主导性能话语权的时代,一台自然吸气V12发动机如艺术品般被呈现在世人面前。

8月17日,哈弗汽车江西杰程店以全新形象重装开业,焕新升级的展厅与服务体系正式亮相。此次焕新标志着哈弗品牌在本地市场的进一步深耕,旨在为消费者提供更智能、更舒适的购车与用车体验,持续引领SUV市场潮流。

总被说“快不行了”的丰田,中国市场表现亮眼,又是全球第一

近日,中汽信科权威发布《全球汽车新能源技术中国专利授权量排名》、《全球汽车混合动力技术中国专利授权量排名》以及《全球汽车纯电动技术中国专利授权量排名》。比亚迪强势包揽三大榜单榜首,以全面领先的专利数量,充分彰显其在新能源汽车技术领域的深厚积累与强劲研发实力。

从北京到重庆:问界M9载满球迷的“情书”,驶向库里

破解千年迷宫!东风奕派纳米06无地图智驾征服八卦城

三千里的告白:问界M9“库里战车”的奔赴,终点是山城的热烈

京公网安备 11010102004670号

京公网安备 11010102004670号