在两年前全球生物科技深陷资本寒冬之际,科伦博泰自2023年7月上市以来,却走出了一条逆势上扬的曲线,股价实现了数倍增长。这并非市场情绪的偶然波动,而是资本市场对其基本面发生深刻变化的精准定价。

第一轮价值重估的核心催化剂,是其与全球制药巨头默沙东达成的一系列里程碑式的战略合作,标志着其研发创新能力已通过全球顶级玩家的“试金石”。如今,市场焦点已从“研发实力几何”转向一个更关键的命题:科伦博泰能否完成从Biotech到Biopharma的最后一跃?答案,就悬于其能否达成商业化的成功,实现内生增长的闭环。

8月18日公布的中期业绩已释放明确信号:在核心产品尚未纳入广泛医保报销的情况下,2025 年上半年,公司销售总额为3.098亿元,占总收入比重大幅提升,其中TROP2 ADC 佳泰莱®为贡献主力,占销售总额32.6%。

自此,科伦博泰研发、临床、生产及商业化环节已经彻底打通。而商业化的持续突破,将是验证其真正成色的最后一块拼图,也是该公司迈向千亿市值Biopharma的决定性一步。

商业化:走向Biopharma的必经之路

从Biotech到Biopharma的进化,本质是从“研发创新”到“商业变现”的能力跃迁。获得全球研发认可只是科伦博泰的第一步,唯有证明其能将创新转化为商业价值,才能完成质变。对此,科伦博泰已构建起体系化的商业化能力。

从披露信息来看, 公司商业化产品已获得专家在临床指南中的权威认可,为后续市场拓展奠定了学术支撑。同时,科伦博泰已组建一支超350人的成熟营销团队,凭借高效执行力实现“院内+院外”的渠道覆盖:院内以“省-市-院”三级渗透的模式,深度布局了全国30个省、300余座城市及2000余家医院,其中超1000家医院已产生实际销量;院外则强化终端网络,与超60家一级经销商、超400家DTP药房建立合作,并通过药房零售分级管理和全国性培训提升终端服务能力,2025年上半年累计培训药师约4,500人次。

与此同时,公司在市场准入方面重点发力。在提交三款商业化产品国家医保申报材料的同时,推动佳泰莱®覆盖超过7个省级及20个市级惠民保项目,为全国医保准入前的患者可及性提供补充。挂网策略也同步优化,2025年上半年完成佳泰莱®29个省挂网,科泰莱®25个省挂网以及达泰莱®15个省挂网,确保产品在各省招采中快速落地。

针对这三款产品,公司采用了差异化商业化模式:对佳泰莱®和科泰莱®这类“全球新”产品倾注核心资源自产自销,对达泰莱®则采用CSO模式,借助科伦集团专业团队销售,以优化成本效益。

医保准入向来是创新药放量的“胜负手”,参考艾力斯的伏美替尼——纳入医保后销售额实现爆发式增长,推动公司从“融资依赖”转向“现金流驱动”,股价随之开启长牛走势。同理,科伦博泰的首批产品若成功纳入医保,不仅将大幅降低收入预期的不确定性,更将推动创新资产转化为稳定现金流,降低销售成本,使其真正成长为“自我造血”的Biopharma。

管线梯队:布局Biopharma的“续航引擎”

对一家真正的Biopharma而言,其价值绝不能依赖“单品独大”,而是需要“现有产品现金流+后续管线接力”的可持续性。

通过不断演进的研发管线,科伦博泰展示了未来数年内的增长动力,其管线布局已呈现出清晰的梯队层次:

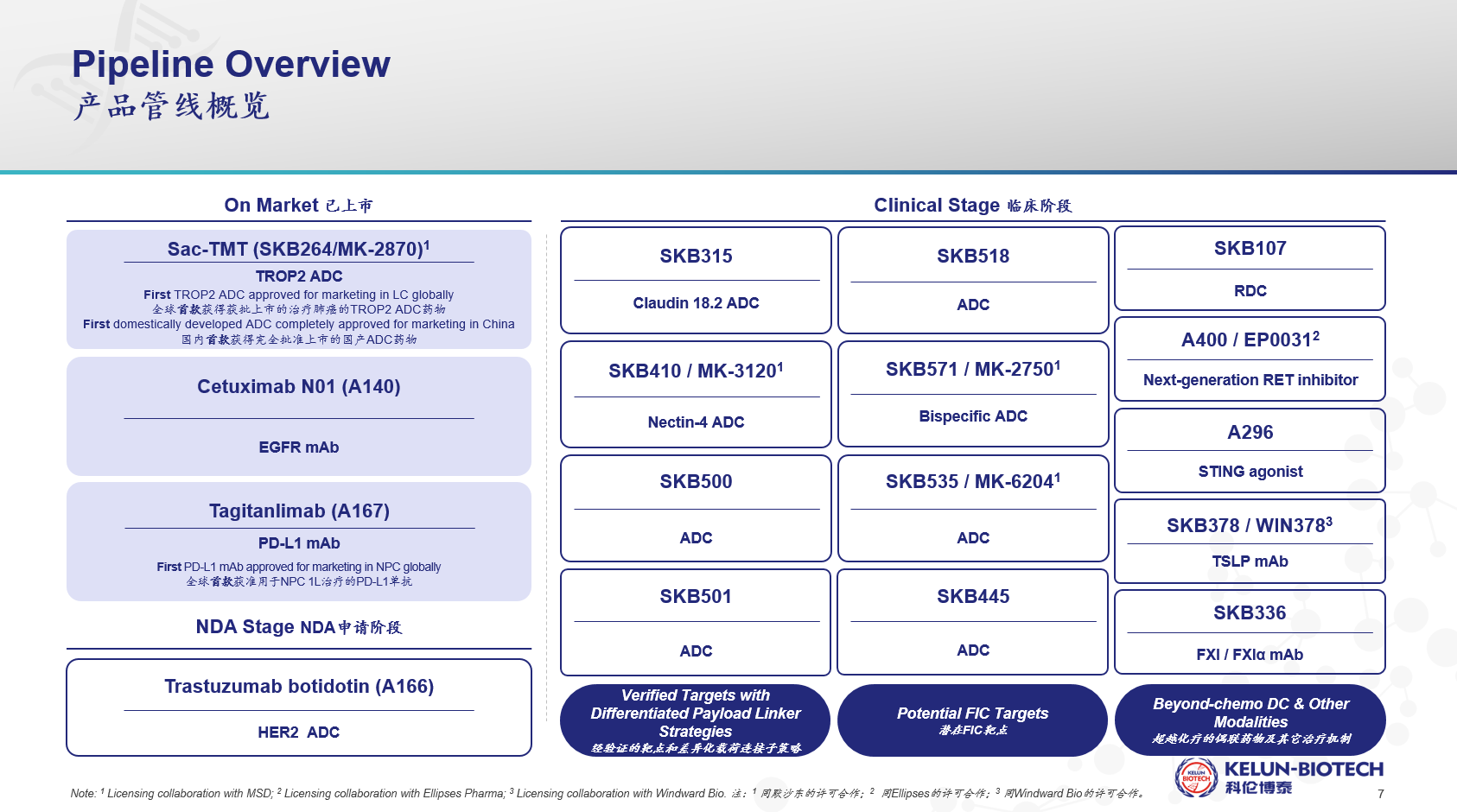

首先是成熟的商业化矩阵:在基石型产品TROP2 ADC佳泰莱®之后,紧跟着全球首个获批一线治疗鼻咽癌的PD-L1科泰莱®、与原研药等效的生物药达泰莱® ,均已在上半年获批上市,构成了短期的营收支柱;下半年,靶向HER2的ADC博度曲妥珠单抗(舒泰莱®)有望获批,新一代RET抑制剂A400也计划递交NDA,将进一步扩容商业化梯队。

高潜力后续管线也已成型:除TROP2、HER2靶点外,公司还布局了备受关注的Claudin 18.2 ADC SKB315(在胃癌、胰腺癌中潜力巨大),与默沙东合作的SKB410、SKB535、SKB571,以及采用新型技术开发的创新ADC药物SKB518、SKB445、SKB500、SKB501等。非偶联药物领域则拓展了SKB336(FXI/FXIa单抗)、A296(STING激动剂)、SKB378(TSLP单抗)等,目前管线覆盖肿瘤、自身免疫等多个领域。

身处竞争激烈的红海,尽早布局下一代技术是保持优势的关键。科伦博泰正积极投入下一代药物偶联技术,如与默沙东共同开发的双特异性抗体ADC(SKB571)、与西南医科大学附属医院合作的放射性核素偶联药物RDC(SKB107)。

纵览其管线布局,已经显现出一种“利用与探索”(Exploitation and Exploration)并行的成熟战略:“利用”成熟技术和商业化产品获取近期收益,再将资源投入“探索”未来可能带来颠覆性回报的新技术。这种平衡“当下现金流”与“未来竞争力”的模式,正是 Biopharma 穿越行业周期的核心能力。

全球竞争力:从“追随者”到“引领者”的质变

回过头看,科伦博泰之所以能赢得医药巨头默沙东的青睐,既是前瞻性研发布局与高效临床运营的必然结果,也源于其在偶联药物领域构建的深厚护城河。

作为中国首批、全球少数建立了一体化DC药物研发平台的生物制药公司之一,科伦博泰自主开发的OptiDC™平台覆盖药物发现、开发到生产的全生命周期,可对偶联药物的抗体、载荷、连接子三个关键组件进行系统性设计与优化,支撑其快速迭代出具有差异化优势的候选药物,并在竞争红海中占据身位。

OptiDC™平台的技术优势已被佳泰莱®卓越的临床数据验证:在三阴性乳腺癌领域,3期临床研究显示,sac-TMT将患者的mPFS从2.5个月显著延长至6.7个月,将疾病进展或死亡风险降低了68%;而在非小细胞肺癌领域,针对EGFR-TKI和化疗后进展的患者,sac-TMT治疗组较多西他赛组ORR提升近3倍,mPFS延长了4.1个月,疾病进展或死亡风险显著降低70%,成为全球首个肺癌适应症获批的TROP2 ADC。Sac-TMT以“同类最佳”的潜力证明了OptiDC™平台的价值。

坚实的临床数据是与默沙东合作的最有力筹码,而后者给出的反馈,无论在深度还是广度上,都堪称中国生物药对外授权的典范——默沙东的投入远不止于资金,其对科伦博泰产品的认可还切实体现在临床开发上。目前,其正在全球范围内开展多达14项针对sac-TMT的3期注册性临床试验,覆盖乳腺癌、肺癌、妇科肿瘤、胃肠道肿瘤等多个高价值适应症,这种“All-in”的资源投入,正是对产品潜力最大的信心投票。

面对“药王”Keytruda的专利悬崖压力,默沙东迫切需要下一个增长引擎,选择与科伦博泰深度绑定,预示着在这位全球医药巨头眼中,中国的顶尖生物医药公司已从“追随者”转变为可以依赖的“创新药引领者”。

结语:从希望到巨头,进化之路清晰可见

从Biotech到Biopharma的进化,从来不是规模的简单扩张,而是“以创新盈利反哺创新”的闭环形成。

当下,科伦博泰正站在转型的关键门槛上:商业化能力验证其价值兑现的确定性,梯队化管线保障其增长的可持续性,而全球合作则奠定其行业话语权与市场空间。

可以看出,科伦博泰正行驶在一条不可逆转的快车道上,即将完成其从一家备受赞誉的“Biotech”到一家全面整合的、具有全球影响力的“Biopharma”的进化,成为中国创新药企业的转型标杆。

免责声明:本文仅供参考,不构成投资建议。

华望毕竟不是华为。

第二家半年度盈利的造车新势力出现!

在智能化与年轻化浪潮席卷全球汽车市场的当下,起亚品牌积极应对,重磅推出全新一代战略车型——2025 款起亚 K5。

华为与东风的合作是全面的,东风的品牌谱系中:猛士是豪华,岚图是高端,奕派是主流,华为皆有合作。同时在深度上,华为乾崑与猛士的合作从整车的定义到设计、开发,然后整个测试,以及上市的整个环节都充分涉及!尤其在智能化时代,靳总认为完全有机会、有能力把合作的深度进一步加强。把猛士机械性能......

有意思了各位,不知为何第二大汽车央企东风集团就混到如今这般田地,不仅业绩拉胯,现在旗下合资公司的股份也要变卖了。今天广东联合产权交易中心官网披露,东风汽车集团股份将出售东风本田发动机公司50%股权。目前项目处于预挂牌阶段,转让底价待定,挂牌截至日期为9月12日。

英国将实施70岁以上司机强制视力检测

东华公司与享道出行达成战略合作 共绘“移动出行+数字化转型”新篇章!

汽车之家818全球购车节:福利+AI双引擎 撬动汽车消费新势能

一波裁撤,催生一家公司

3745.94点,本周一A股指数再创新高。市场日均成交额达2.81万亿元,为历史第三高值。

比亚迪1-7月热销249万辆,稳坐新能源汽车/品牌双冠王,领跑下半场

作为路程网x房车行深耕行业多年打造的标志性IP,RV SHOW房车展在全国范围内成功举办37届。其中,上海作为RV SHOW房车展的常驻地,上海国际房车展更是持续举办22届,是行业内公认最具参展价值的展会之一。本届展会作为2025年下半年的首场A类室内房车展,依托蓬勃的市场背景和......

预售半小时狂销 10000 台!新一代智己 LS6 杀疯了,20 万级 SUV 选它就对了

鸿蒙智行“界”字辈最低价车型,让友商焦虑。

“捷”伴同行,共赴旅途,全球用户共度捷途汽车第八届粉丝文化节

长城汽车登陆美洲收购奔驰工厂

8月18日,捷途汽车第八届粉丝文化节在中国八大古都之一、国家历史文化名城开封盛大举行。本届粉丝文化节以“同行”为主题,以与用户同行、与文化同行、与公益同行为核心呈现,并融合趣味化、互动化的沉浸式现场体验,全面展现捷途汽车“旅行+”的品牌战略。

汽车品牌拉踩式竞争的起源:用户粉丝圈的建立与维护

猛士牵手华为,如何打破越野边界?

京公网安备 11010102004670号

京公网安备 11010102004670号