半年一过,吉利率先在行业里上调了年度销量目标,从271万辆上调到了300万辆,增幅11%。

支撑吉利上调销量目标的,无非就是新能源阵营迎来的强劲突破。上半年,包含吉利银河、领克、极氪在内的新能源累计销量达到72.51万辆,同比增长126%。新能源翻倍式的增幅,为吉利上半年140.9万辆的总销量贡献了超过一半的力量。

新能源短期内的爆发式增长,确实让吉利在新能源转型上尝到了甜头,但增长的背后对体系的压力,同样也水涨船高。比如雨后春笋且不断火爆的新产品,对动力电池的需求,可以说到了紧张的地步。

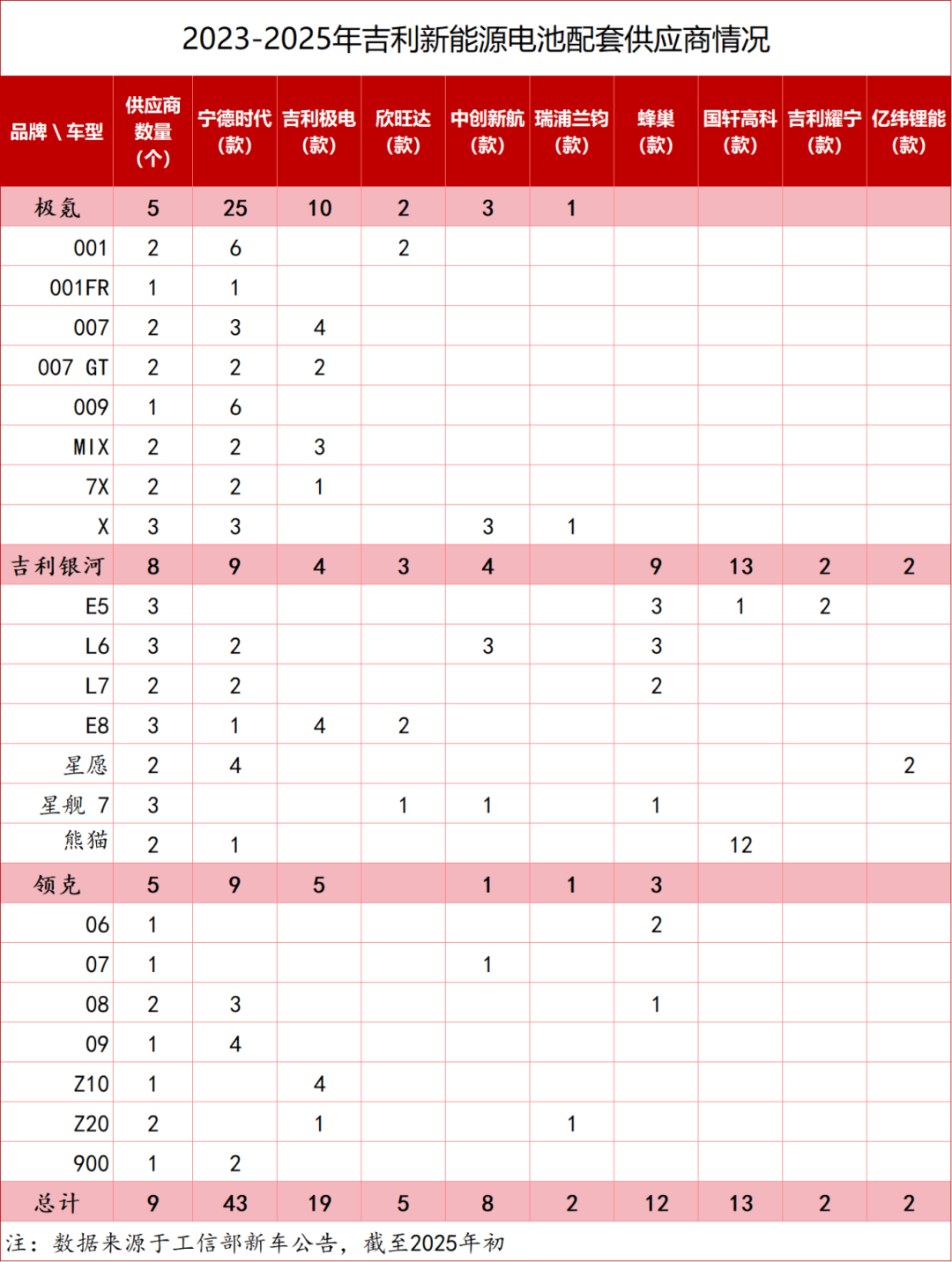

根据新一批工信部新车公告,即将上市的吉利银河A7、银河M9、领克10 EM-P三款新能源车型,其申报的电池单体电芯供应商不仅有目前供应吉利最大的电池厂商宁德时代,还有时代长安。

对!就是长安汽车和宁德时代的合资电池企业。

过去这些年,宁德时代和诸多主机厂成立了电池合资公司,时代吉利、时代上汽、时代长安、时代广汽等等,核心就是双方共同投资,为自家企业的新能源产品做电池供应。时代长安的电池,按理说应该是供应长安新能源的。

只不过,吉利新能源发展太快,动力电池有些跟不上,吉利不得不“借”长安的电池了。

外界可能会疑问,吉利不是已经在今年4月份宣布,整合自己的电池供应链体系,并宣布成立电池产业集团吉曜通行,为什么吉利电池还是不够用呢?

5月底,吉曜通行举办了生态大会,宣布要在2027年形成70 GWh的电池供应能力,这相当于吉利年产销150万辆新能源的消化能力,那么届时吉曜通行会助力吉利实现全面的动力电池自供,成为下一个弗迪吗?

进入新能源赛道,电池占整车成本三到五成的关键零部件,一度成为整车“卡脖子”的核心。

预估多了,在前期投入就显得浪费,预估少了,新车型销售一旦走俏,供不应求的时间战线拉得过长,订单很容易就被竞争对手撬走。对于电池需求的把控,无不考验着企业对新车销量预期的精准把控,和对供应链弹性的掌控,这个度确实需要拿捏。

过去很多合资车企在电池供应方面确实吃过亏,包括之前某美系合资车企,由于对旗下新能源车新车预期过高,导致重金投入与宁德时代共建的电池生产线荒废,白白浪费了数亿元的资金。

但也有车企对新车的预期稍显保守,结果车型一经上市,就出现供不应求的现象,对厂商来说可谓是幸福的烦恼。从去年至今,吉利可谓是遇到过两次这样的情况,一次是吉利银河爆发的第一春银河E5,一次是吉利银河爆发的第二春吉利星愿。

2024年8月银河E5上市,凭借较高的性价比等优势,受到了市场的广泛关注,订单量持续攀升,上市首月就冲上1.2万辆的高度,之后一路水涨船高。

当时在终端,有不少消费者反馈部分车款的提车时间周期较长,其实很重要的一个原因就是电池和供应链方面比较紧缺。

根据配套,银河E5首选的电池来自吉利旗下的耀宁新能源,同时还有蜂巢能源的供应做补充。而根据专供银河E5的吉利耀宁建湖基地给出来的消息,从银河E5大规模量产之际,该基地产能利用率就直接拉满到100%。

今年第一季度,耀宁建湖基地交付动力电池量约0.9Gwh,基本上刚够银河E5一个季度的销量对电池的需求。好在吉利通过供应链协同,和整车基地的产能调整,解决了银河E5供不应求的问题。

如果说银河E5仅仅是吉利对电池需求紧张的一个开始,那么2024年10月上市的吉利星愿,则拉开了吉利动力电池短缺的警报。

当时星愿以6.88万元的价格起售,卓越的外形、超大的空间和强劲的智能化,让这款车在10万元以内的纯电轿车市场大杀四方,上市首月就卖了1.5万辆,第二个月卖了2万辆。

即便是这个交付能力,但在全国各地4S店里,销售手里依旧握着大量订单和等待交付的客户,社交媒体上用户催车的消息不绝于耳。

好在作为头部的老牌车企,吉利在供应链方面的调动能力还是非常强大的。

作为吉利最大的供应商,宁德时代快速协同吉利,在短短五个月时间里,将生产线从2条提升至12条。由此也直接推动了吉利星愿单月销量从2万辆攀升至4万辆左右,一举连续多月拿下终端市场全品类车型的销量冠军。

当然,吉利并非仅仅是押宝宁德时代一家。实际上从今年年初工信部的申报信息中就可以看到,吉利已经将亿纬锂能纳入吉利星愿电池供应体系并做了申报,一方面是为了做后备保障,同时也有利于在与宁德时代的供应谈判中取得主动权。

其实多元化的供应方案,一直都是吉利在供应链中博弈能力和掌握话语权的核心。从这个角度看,虽然吉利一度在电池供应上有些紧缺,但吉利并不缺动力电池。

一方面,吉利拥有广泛的动力电池朋友圈。

纵观2023年到今年初吉利新能源申报的车款中,涉及的电池供应商就包含了宁德时代、蜂巢、国轩高科、中创新航、亿纬锂能,当然也包括自己旗下的衢州极电和耀宁,吉利虽然没有特别强大的电池自供能力,但吉利作为目前除比亚迪以外最大的新能源车企,要找到充足的动力电池供应保障不是问题。

另一方面,要实现全栈的可控,还不得不自研电池,就算不用,但作为主机厂和主导方,不能不懂。

实际上过去这些年,吉利虽然在油车上干得如火如荼,但其实其在动力电池领域的摸爬滚打,已经进行了十多年。通过自研自产、引入战略合作伙伴等多种路径,并逐步构建起一条从原材料、电芯设计、电池整包实车验证再到电池回收的全产业链条。

用数字透视力度,吉利仅在这一业务板块就投入了上千亿。投入换来了什么?据不完全统计,除了耀宁新能源与衢州极电之外,吉利持股的电池产业链企业还包括安驰新能源、耀能、利信能源、衡远新能源等,还与宁德时代、欣旺达、孚能等动力电池企业进行了投资合作,生产基地和投资的动力电池项目横贯武汉、宜宾、赣州、枣庄、岳阳、鹰潭、重庆、桐庐、盐城、衢州、建湖等全国多地。

其实早期的时候,吉利一方面是通过集团下属公司成立威睿电动汽车技术(苏州)有限公司和威睿电动汽车技术(宁波)有限公司,主要从事三电系统及PACK业务。同时2017年,吉利全资收购LG化学南京工厂所有生产设备和制造技术知识产权的使用权,推动吉利电池技术上道。

其次是依托洪桥集团旗下的浙江衡远新能源科技有限公司与山东衡远新能源科技有限公司,主要从事锂离子电芯生产,早期用于知豆康迪的汽车产品。

三是入主钱江摩托,利用其控股子公司钱江锂电延伸至商用车电池领域,毕竟吉利还有远程商用车集团的新能源转型任务和动力电池需求。

在新能源发展的早期,无论是威睿还是衡远,对吉利旗下新能源动力电池的供应和支援确实较少,这部分业务仅仅是将吉利领入动力电池的门槛,毕竟要在电池的安全、成本、性能、可靠性等方面达到行业领先,这需要花费的功夫甚至难于造车。

行业研究认为,动力电池要盈利,年产能至少需要20GWh;要实现较为理想的运转效率,要达到40GWh。要真正拥有市场竞争优势,则要跨过100GWh的门槛。这对于当时新能源并不强悍的吉利来说,自研电池这条路,显然没有外采来得经济实惠。

所以搭快车,广撒网,与所有电池供应商合作,成为吉利在动力电池领域方面的重要策略。除了像头部宁德时代这样的企业需要客气一些,或许在吉利的商业逻辑中,将竞标订单在不同电池厂商中斡旋,特别是在中后部电池企业的合作方面,吉利能为其带去的,比后者为吉利带去的价值,更显重要性。

但是外采并不意味着吉利自己的电池能力就停滞不前了。其实无论是威睿还是衡远,前期在电池方面的研发和积累,为吉利后续在新能源动力电池方面的自主可控提供了很多先决基础。

仔细研究威睿和衡远,前者已经在极氪火车头式的创新发展中,发展成为衢州极电,旗下的超快充磷酸铁锂超快充电池,就已经在极氪多款产品上搭载;而衡远则在吉利的产业链培育中,以及在李书福儿子李星星的产业投资中,发展成为耀宁新能源,神盾短刀电池就是旗下的产品,目前也进入了吉利新能源的电池供应体系。

2024年全年,吉利旗下两大电池企业极电新能源、耀宁新能源,分别实现电池装车量6.27GWh和1.97GWh,合计达到8.24GWh,超过LG新能源,位列国内前十。

给电池厂商打工,这是很多车企的苦水,特别是曾经动力电池价格高企之时,汽车厂商造车卖车挣的血汗钱,都成了电池厂商的利润。特别是对于绝对头部的宁德时代来说,给谁电池,谁的新能源发展就会更有优势。

但在行业内卷和利润走低的当下,每家车企几乎都在思考,如何在电池这个新能源新三大件的部件上,掌握属于自己的主动权和话语权,至少可以做到更加灵活和从容。

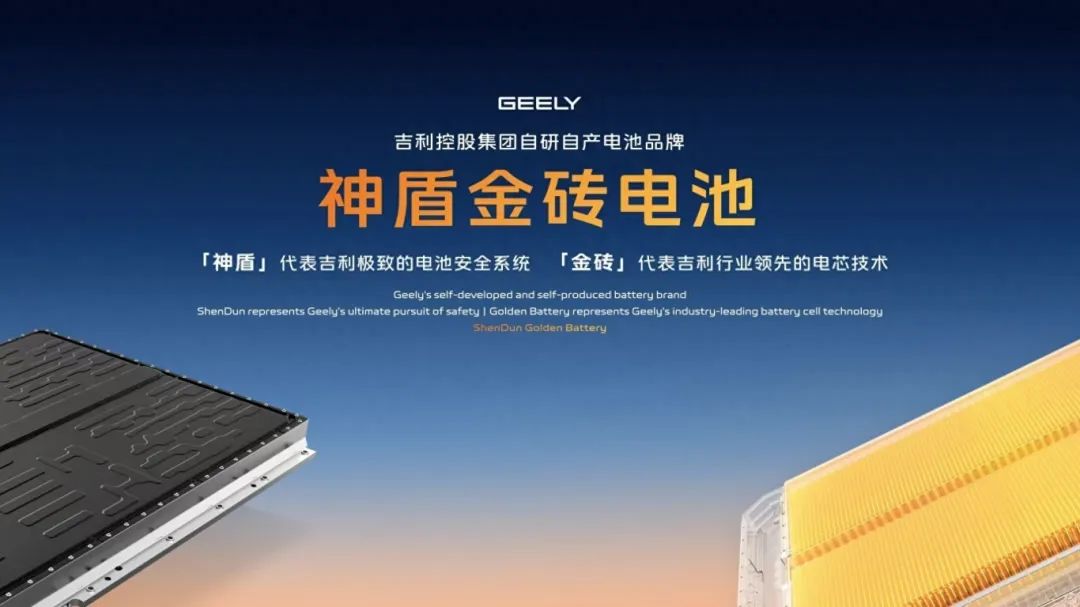

今年4月的上海车展上,吉利宣布组建了吉曜通行电池集团,聚焦磷酸铁锂短刀电池路线,全链路地整合吉利旗下所有与电池相关的资产,包括耀宁、极电、耀能等多家电池公司,包括电池相关的所有业务、人才、产能基地等,并将旗下神盾短刀电池与金砖电池两大技术品牌深度整合为“神盾金砖电池”。

整合之后的吉曜通行,拥有浙江桐庐、衢州,江苏建湖,江西赣州、上饶、鹰潭,安徽宁国,山东枣庄8大生产基地,到2027年将形成70GWh产能规模。按照李书福的整合想法,后续吉曜通行还将管理吉利跟宁德的合资公司,以及吉利跟欣旺达合资的公司。

在外界看起来,依托于吉利强大的规模化和全球化能力,吉曜通行是要成为主机厂孵化的又一个弗迪电池吗?

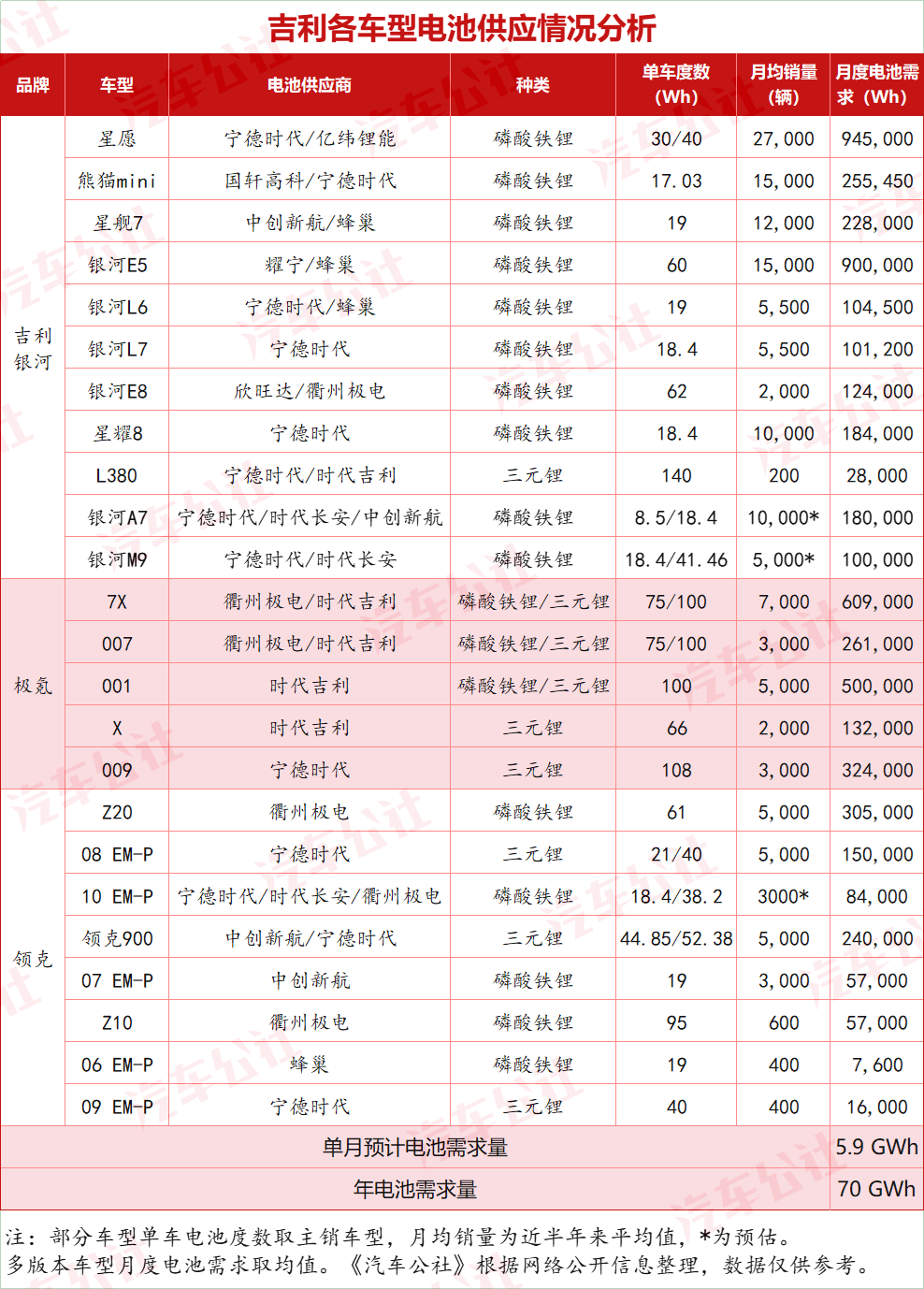

简单根据目前吉利旗下银河、极氪、领克所有规划,和在售车型对动力电池需求和销量来看,2025年全年吉利对电池的需求就将会达到70GWh,但到2027年吉曜通行才能够达到这个能力,再加上以吉利控股来说,无论是沃尔沃、路特斯还是宝腾,以及商用车集团的远程品牌,这一块领域对电池的需求也并不小。

这说明在相当长时间内,吉利还会以自供+外采的方式,为吉利新能源的供应链发展做平衡。之前吉曜通行官方也表示,未来两年,吉利自有电芯的自供比例将提升至三成,且会专注于爆款电芯,未来计划将产品线收敛至10款以内,以保证良好的盈利能力。

换句话说,吉利不会完完全全做自己垂直的、封闭的、一体化的零部件产业,而是强调社会化分工与产业化合作,不会做堵死供应商一起发展的事儿。

另外目前吉曜通行规划的核心产品是磷酸铁锂电池,而在吉利多个品牌的产能规划中,磷酸铁锂电池确实是大头,但也有不少高端产品会采用能量密度更高的三元锂电池,这方面吉利依旧得依赖外部供应商。

今年5月底,吉曜通行也发布了旗下最新的金砖电芯超级混动系列产品,号称具备超安全、超快充、超倍率及超长寿命四大特点,能够实现SOC 80%~100%末端充电区间时间缩短至11.5分钟,比一般电池提升了75%之多;同时倍率性能方面,在20%SOC以下的亏电工况下也可以实现2100W的5秒加速功率,比同行提高23.5%,让动力电池无惧亏电。

另外,金砖电芯超级混动系列还通过主材活性包覆、独创SEI膜自修复技术,实现了4500圈超长循环寿命,解决了混动汽车电池充电频繁对电池带去的循环痛点,据悉这块电池将搭载在领克10 EM-P和极氪的最新电混产品上。

其实,笔者在2022年时,也写过一篇关于吉利电池的分析,标题是《吉利,盘出个江湖|电池战国时代》,当时核心的感觉是,新能源如火如荼,吉利在动力电池的布局上太分散,从产业链逻辑上讲这样虽然比较安全,但相对吃亏,至少和当时的比亚迪比起来是这样的。

但3年过去了,时至今日,当时相对落后的吉利追赶上来了,还拿下国内新能源车企第二的名头,且后续发展的潜力巨大。这就可以看到李书福在动力电池上的深谋远虑,确实是无比正确的选择。

在动力电池领域,中国市场现在不缺第二个弗迪,吉利也没必要实现动力电池的完全自制自供,毕竟现在已经出现动力电池过剩的现象了。

之前有业内分析预计,到2025年中国需求的动力电池产能约1000GWh就能满足需求,但目前行业的产能已经达到4800GWh,产能远超实际需求,过剩情况依然较为严重。

供需关系之下,产业化规模形成,电池价格下降,就算全部外供,对企业更经济化的采购也是非常有利的。吉利自研的目的,也仅仅是为了深入了解,并非完全取代供应商。

另一方面,吉利作为一家要以可持续和长久发展的大企业,最核心的诉求是稳健发展,市场和需求一直在那里,早一点和晚一点,虽然短期内看竞争会有较大差异,但长远来看,只要产品和市场需求把握得好,拿下市场不是问题。因此在重大决策面前,一定不会率先冲锋陷阵,去押宝和豪赌了,之前三缸机的小教训已经足够深刻。

比亚迪那么多年押宝新能源,蛰伏良久,也正是遇到中国新能源发展的动力和契机,实现了迎头赶上,遥遥领先,但那又如何?新能源的竞争也才刚刚开始。包括后续可能会颠覆当前动力电池体系的固态电池,目前吉利也在研究和积极布局,兴许那又将是一个全新的时代。

这一点,吉利越来越像丰田了,尽管外界一些声音认为丰田不是开拓者而是追随者,但这丝毫不影响其在行业中的第一大影响力。

虽然丰田没有发明汽车,也没有发明流水线生产方式,但它精益生产的能力、卓越的供应链管理、多元化的技术路径,以及全球化的产业布局,包括品牌与品质的坚守,放在更长的时间维度中,推动丰田汽车成为世界第一的汽车集团。

对吉利来说,无论是在燃油车,还是新能源方面,它也不是一项重大技术和革命性创举的开拓者,但可以在市场需求逐步规模化了之后,通过自己的技术研发能力和供应链能力,实现更好的产品体验和市占率的后来居上,这一点无论是在当前中国星热销的燃油车市场,还是在开始追赶并逐步反超的新能源、智能座舱和智能驾驶领域逐步显现。

这可能就是李书福和吉利的智慧吧!

中国车企在全球汽车市场的影响力在加速显现

从四环到字母标,上汽奥迪双品牌战略隐藏着豪华电动化的破局关键

8月27日,比亚迪旗下五网四品牌多款车型正式开启新一轮OTA推送,DiLink智能座舱迎来全面进化。此次升级不仅延续了比亚迪“每月一次 OTA”的高频迭代节奏,更围绕用户行车安全、出行效率与车内娱乐三大核心需求,推出车道级导航、全向行车记录仪、无麦K歌、“灵鸢”无人机动态起降、游......

472.41 km/h,仰望 U9 赛道版问鼎全球电车极速纪录

不止于国内,比亚迪海外多国稳夺新能源销冠!

从“人找功能”到“服务找人”,吉利AI座舱引领智能汽车交互

无麦K歌+动态无人机:比亚迪让“移动空间”情绪价值拉满

全新别克GL8陆尊焕新上市 售价33.99万起

家人们,今天说一件值得咱国人自豪的事。你们能想象在冰雪雪地的南极大陆上也将出现中国新能源汽车的身影了吗? 没错,阿维塔就准备这么干了!

仰望U9赛道版狂飙472.41km/h,再度刷新极速纪录! 昨天海报一出,我反复确认了好几遍——这速度,真实存在?! 仔细看完整个视频,更觉得可怕的是:我觉得这恐怕还不是它的极限!但这就已经稳稳拿下全球最快电动车的称号,一举杀进世界极速榜第三名! 这个成绩的含金量,谁懂啊?!

全系Ultra+全系长续航!未来AI豪华轿跑全新小鹏P7上市,颠覆想象

中国车企在全球汽车市场的影响力在加速显现:7月,比亚迪销量344296辆,其中海外销售80178辆,同比增长159.5%。在巴西、西班牙、意大利等国,比亚迪销量多处开花,稳坐新能源销冠。

中国超跑真的站上世界之巅了!

电池“安全感”何来?问界携手《张朝阳的物理课》探寻答案

【2025年8月27日,广州】今日,小鹏汽车在广州智造中心举办全新小鹏P7上市发布会,新车定位为未来AI豪华轿跑,共发布702长续航Ultra、820超长续航Ultra、750四驱高性能Ultra与750四驱鹏翼Ultra四款车型,官方指导售价分别为21.98万元、23.98万元......

8月27日,央视新闻《首屈一指》栏目走进都江堰。巴蜀文化专家赵文侨、长城汽车董事长魏建军作为嘉宾,与中央广播电视总台主持人王宁展开对话,传递长城Hi4智能四驱电混技术与都江堰治水哲学同源的中国智慧。

22万买“大三居”纯电SUV,探店实拍全新岚图知音

抢先试驾埃安霸王龙home,650km长续航,各种配置再升级

最近,仰望U9赛道版工程测试车在德国飙出472.21km/h的最高极速,再次刷新极速纪录,成为目前全球跑得最快的中国电车。

陪伴着我多年的七代雅阁,在突破30万公里关口前 它寒冷的空调倒下了... 这还是在最炎热的夏天发生,属实有点难受 而空调罢工的原因,跟压缩机、雪种和风机都没有关系 毕竟这些机械部分的内容,我都是换新的 实际排查后发现,是因为我的仪表导致空调罢工的...

京公网安备 11010102004670号

京公网安备 11010102004670号