“越卖越亏-库存积压-资金链紧绷”的死亡螺旋,正在将传统汽车经销商体系推向重构临界点。

当北京市朝阳区某德日合资品牌4S店再次将“限时直降8万”的横幅标语挂在店门口时,销售总监王磊盯着系统里触目惊心的数据,上半年库存周转周期长达92天,单车平均利润-1.2万元,而厂家下达的销售目标仅完成67%。值得一提的是,这已是他们连续第三个季度依靠厂家返利和售后补贴来填补销售亏损。

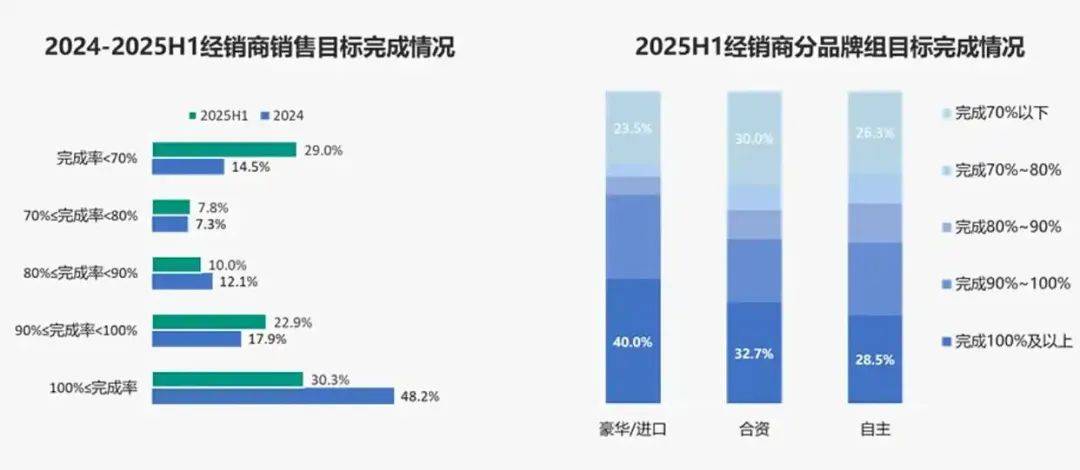

近日,中国汽车流通协会发布的《2025上半年经销商生存状况白皮书》揭开了行业集体焦虑的冰山一角,报告显示,2025年上半年,仅30.3%的经销商完成销售目标,目标完成率低于70%的经销商占比29.0%,目标完成率高于70%不足100%的经销商占比40.7%。

分品牌组来看,豪华品牌目标完成率略好于合资品牌和自主品牌,合资品牌中完成70%及以下目标的经销商占比,高于豪华/进口品牌及自主品牌。

毫无疑问,如今越来越多展厅里此起彼伏的“跳楼价”背后是经销商被迫饮鸩止渴的无奈——某品牌区域经理透露,其管辖的12家门店中已有3家因无法完成主机厂“提车任务”而放弃季度返点,转而通过二级渠道亏本甩卖。这种“越卖越亏-库存积压-资金链紧绷”的死亡螺旋,正在将传统汽车经销商体系推向重构临界点。

“卖车”盈利难

其实在汽车报废更新和置换更新政策的拉动下,今年上半年国内汽车消费温和回暖。数据显示,今年上半年乘用车销量为1090.1万辆,同比增长10.8%,市场表现稳健。但究竟什么原因造成了经销商的困境?

在业内看来主要是因为由于市场竞争白热化,厂家与汽车经销商纷纷靠降价换销量,全力争抢市场份额,尤其传统品牌价格倒挂愈演愈烈,新车业务严重亏损,行业资金周转困难与流动性紧张问题持续蔓延,陷入“销量涨收入不涨、收入增利润不增”的困局。

而压力之下,汽车经销商满意度指标开始“触底”。《报告》显示,今年上半年,汽车经销商的总体满意度得分为64.7分,同比大幅下降。在汽车经销商四大业务板块中,新车销售仍然存在过多等问题。

价格倒挂幅度加大是满意度下滑的首要原因。

数据显示,目前74.4%的经销商新车价签上的数字竟比进货单还低时,近半数(43.6%)经销商的倒挂幅度超过15%,也就是说,每卖出一辆30万元的燃油车就意味着近5万元的直接亏损。

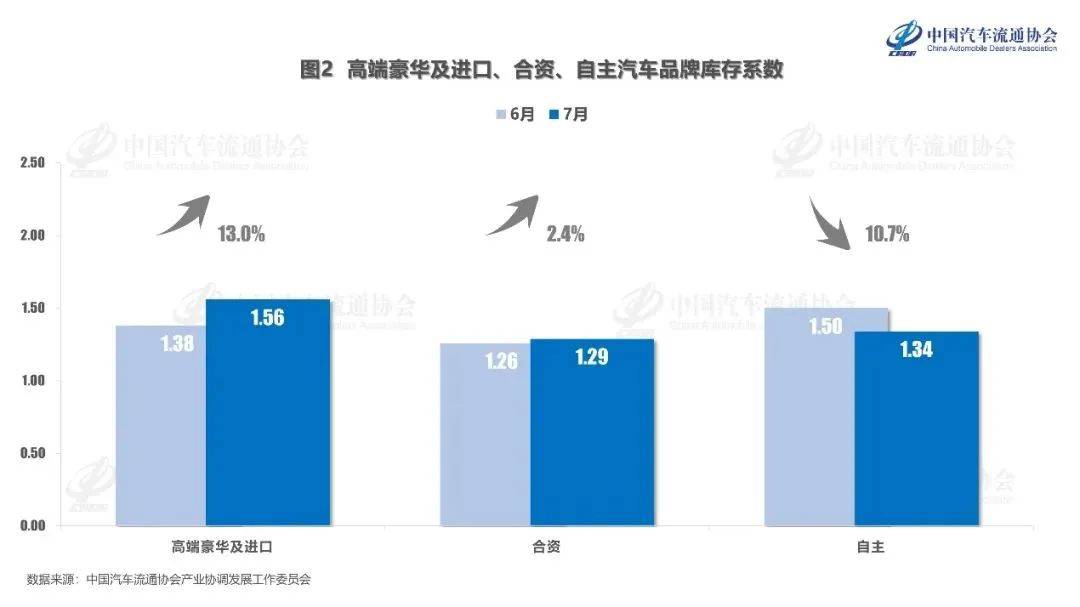

这种“卖得越多亏得越狠”的怪象,正在将三分之一的经销商逼至资金链断裂边缘。某华东地区经销商集团财务总监透露:“现在库存系数只要超过1.5,现金流警报就会拉响——这比三年前的承受阈值降低了40%。”

经销商对主机厂的不满还体现在考核机制上。多数经销商反映,厂家对基础任务目标达成的奖励大幅缩水。“完成目标奖励从5%砍到0.8%,但任务量却涨了30%。”华北某4S店总经理的抱怨道出了行业普遍困境。

厂家返利政策也备受诟病。

中国汽车流通协会副秘书长郎学红表示,厂家对汽车经销商设置了多种返利形式,有基础返利和模糊返利,然而模糊返利占比过高,导致汽车经销商对实得返利很难精准计算。

调查显示,厂家返利周期集中在2-3个月,部分季度考核的厂家返利周期超过3个月,且模糊返利占比过高,导致经销商难以精准计算实得返利。在返利兑现形式上,仅少数厂家采用全额现金返至经销商账户的方式,多数存在“部分现金+部分转提车款”或“全额转提车款”等限制条件,进一步加剧了经销商的资金压力。

价格倒挂、新车挣钱难,让汽车经销商亏损加剧。

《报告》显示,2025年上半年汽车经销商亏损比例上升至52.6%,盈利比例下降至29.9%。从历史数据看,自2018年以来,经销商亏损比例整体呈逐年上升趋势,2025年上半年的亏损面首次突破五成,创下近八年新高。

针对行业困境,经销商呼吁厂家简化返利政策,实施单一月度考核,取消季度、年度考核目标,确保返利在2个月内兑现并取消使用限制条件。同时希望主机厂能根据市场实际情况合理制定销售任务,减少对终端价格的过度干预,缓解价格倒挂压力。

如何扛过“凛冬”

从去年开始,已有多个传统主机厂的经销商门店关门倒闭,从天津最大的奥迪品牌4S店永濠奥迪,到北京宝马全球首家5S店星德宝,再到厦门、成都、重庆、哈尔滨等多地的汽车4S店。

中国汽车流通协会发布数据显示,截至2024年年底,全国汽车4S店网络规模为32,878家,同比缩减约2.7%,网络扩张步伐放缓。除此之外,2024年4S店的退网数量为4,419家,自主品牌约占65%,合资品牌约占29%,豪华品牌约占6%。

值得一提的是,中国汽车流通协会方面还指出,2024年的4S网络虽然整体收缩,但内部却是此消彼长,收缩集中体现在非新能源品牌上,新能源汽车品牌网络仍保持增长。具体来看,传统品牌4S店达25,108家,占比76%;新能源独立品牌4S店则有7,770家,占比24%。

市场变化下,传统汽车经销商开始瞄准新能源汽车风口,众多汽车经销商品牌也开始转型销售新能源品牌车型。

一位转投新能源的经销商在接受记者采访时表示,尽管自主新能源品牌的返点佣金较豪华燃油品牌少,但好在“薄利多销”,可以靠数量弥补,此外,豪华品牌的销售返点佣金也大不如前。

与此同时,头部汽车经销商的日子也难以轻松,从多家经销商集团的2024年财报中就能窥见端倪。

其中,中升控股2024年归母净利润为32.12亿元,同比下降36%;永达汽车2024年归母净利润为2.01亿元,同比下降64.9%;美东汽车2024年归属母公司净亏损22.64亿元,由盈转亏;和谐汽车2024年归母净亏2.91亿元,同比下降15.4%。正通汽车2024财年全年归母亏损17.09亿元,亏损同比扩大91.75%。

现状正倒逼这些汽车经销商集团提升经营效率、加速业务转型,寻找新的“活法”。

从去年开始,一些大型经销商集团开始转投新能源。例如去年中升集团发布公告称,与赛力斯签订初步协商协议,同意就合作分销其新能源汽车进行进一步磋商。资料显示,成立至今,中升集团专注于经营豪华和中高端品牌组合,合作品牌包括奔驰、雷克萨斯、奥迪、宝马、沃尔沃、捷豹路虎等。

此外,不少新能源汽车品牌也不再执着于直营模式,而是选择与头部经销商合作。今年8月,广汽集团官方微信公众号发布消息称,华望汽车城市招募计划正式启动,招募对象为全国百强汽车经销商或区域知名经销商。

当然,从毛利贡献板块也能直观体现新能源独立品牌经销商的生存优势。《报告》显示,新能源独立品牌4S店在新车、售后和金融保险的毛利贡献分别为16.8%、54%、17%,从新车到金融保险,毛利贡献均为正值。

所以在新车销售业务负毛利状态下,目前一些经销商还在通过售后、金融、二手车以及开拓国际市场等衍生业务填补新车业务的亏损。

一位汽车经销商负责人坦言,市场价格竞争激烈已很难依靠新车销售盈利,因此售后业务成为提升利润的渠道之一,“维修、保养及随之产生的工时费等,均能产生利润。”

“经销商正在不断探寻业务的转型方向。”郎学红表示,目前经销商也在积极尝试。包括拓展售后业务,在维修保养等售后业务基础上,经销商开始尝试开展洗美业务,来增加消费者触达。此外,经销商也开始寻求进一步价值链的延伸,扩大服务生态,例如开展改装业务、租赁业务等。

除此之外,二手车也成为了汽车经销商的新“增长极”。

据了解,从2023年年初开始,中升控股就已加大力度扩张旗下二手车业务版图。根据中升控股披露的2024年年报,即便面临新车市场价格波动的挑战,二手车业务仍然保持稳健的盈利水平。

广汇汽车也在一份公告中亦透露,为了应对行业增速放缓的大趋势,降低行业波动给公司带来的不利影响,将充分发挥汽车经销商集团的网点优势,全力拓展包括二手车交易代理业务在内的高毛利业务。

正如业内人士认为的,“经销商应当从理念和行动上转向做服务商,通过服务更好地提升客户黏性,实现价值增长。目前,部分以服务为核心的经销商,通过积极优化品牌网络、延伸服务业态和提升客户体验,逆势而上取得较大成功。”

所以即使有经销商在转型后自嘲,“现在每卖三台车,就有一台要插电。”这背后是行业自救的集体转向。

头部集团加速拥抱新势力品牌,二手车业务贡献率突破36%,售后衍生服务正构筑起新的利润护城河。正如协会专家所言,当价格倒挂的寒潮持续肆虐,唯有那些把“展厅变赛道、销售变服务商”的变革者,才可能在这场渠道革命中赢得下一张入场券。

最近墨西哥就出了这么一桩魔幻现实大戏——一个小偷,偷了一辆比亚迪宋Plus,结果半小时后……人赃并获!直接喜提‘银手镯’大礼包!而警察追小偷的车,居然也是比亚迪的那台鲨鱼皮卡。

当星空摄影师源Dream带着满身风尘教高管摆拍,当35+舞蹈老师大花踩着节拍带全场起舞,哈弗猛龙2026款的车主群像正打破所有标签。 #哈弗猛龙 #一部猛龙一种活法儿 #哈弗猛龙2026款

猛士汽车科技公司总经理曹东杰在猛士M817群访环节介绍与华为合作,从碰撞到“不止于智驾”。

在电动超跑领域,Mate Rimac绝对是一个绕不开的名字。作为克罗地亚汽车公司Rimac Automobili的创始人,他从 20 多岁就在车库里改装电动车,如今更是在布加迪的加持下,带领团队打造出全球公认最快的电动超跑-Rimac Nevera,一台拥有 1914 匹马力、百......

三千里奔赴山城,问界M9“库里战车”点燃球迷热爱

以前提造车新势力必提蔚小理,尤其是理想汽车,在新能源汽车市场那叫一个风头无两,年销五十万辆的成绩让一众竞争对手望尘莫及,成为新势力中名副其实的佼佼者。可就在刚刚过去的7月,理想销量数据一出来让人大跌眼镜,交付量暴跌40%,被零跑、问界、小鹏等对手远远甩在身后。这不禁让人想问:理想......

终结亏电感!广汽“星源增程”正式发布,昊铂HL增程版26.98万起上市交付

如果你是问界 M5 或 M7 的车主,是否还在为充电这件事犯愁?公共充电桩排队久、充电贵,还总担心充电过程中电池出问题。别再纠结了,星云鸿蒙智联充电桩绝对是你的不二之选,用过的车主都说它太实用了!

男子醉驾送妻就医被判无罪,参考为:属于紧急避险,可以免受刑罚

8月19日,广汽集团在番禺总部举办“广汽星源增程技术暨昊铂HL增程版上市发布会”,正式推出全新增程技术“星源增程”及首款搭载该技术的车型——昊铂HL增程版。新车以“大电量、大满配、超快充、免费充”为核心卖点,提供五座/六座两种布局共4个版本,官方指导价26.98万-29.98万元......

31.99万元起售!全能战车猛士M817以“五全实力”定义智能越野新标杆!

与豹友共同探索每一份热爱

当魏建军在发布会上拒绝代言自家产品,那么他拒绝的原因到底是什么呢? 从接地气的真诚表达,到全新造型里藏不住的少年感,魏建军用“不营业”的姿态,让猛龙 “热爱自由,活出棱角” 的主张直抵人心 —— 因为最好的共鸣,从来都无需刻意代言。 #哈弗猛龙 #一部猛龙一种活法儿 #哈弗猛龙2......

方程豹两周年盛典在比亚迪郑州赛车场精彩落幕,虽说没有去到现场,但当晚有看了整场直播,热血沸腾。

50升油箱加了67.96升汽油!是加油站有猫腻还是车辆自身有问题?

这辆“库里战车”外观由五位艺术家与知名汽车博主联合打造,由东向西跨越五城三千公里,沿途收集球迷的祝福与心意,将中国球迷的热情汇聚于车身之上,最终驶抵重庆。

长城的老板魏建军竟然在发布会现场拒绝代言自家产品,其中有什么瓜可以吃?和哈弗猛龙的棱角精神又有什么关系?

“养路费”谣传四起、收费公路遭遇曲解,燃油车主的压力尚未缓解

近些年虽然在发展电动化,但我们中国的发动机技术仍然在保持进步,时不时就能听到哪家车企的发动机热效率又突破了多少。

京公网安备 11010102004670号

京公网安备 11010102004670号