2023年11月,广州车展,鸿蒙智行展台。在一片整齐划一“遥遥领先”的万众呐喊中,余承东意气风发,为现场观众讲解华为重磅打造的两台中大型轿车,阿维塔12和智界S7,这两款车已经分别在30万元价格带布置好前沿阵地。

余承东是真正的永不言败的战争大师,尽管问界系列10月份才刚稍有起色,但是他在接受媒体采访时看不到任何的反思,反而摆出进攻的姿态,口出“狂言”:

“智驾上市后全国都可以开。”

“空悬单腔双腔没有本质区别”。

“如果把后轮转向打开,那问界M9的转弯半径更小,像一个小车一样的转弯半径,这是非常独特的。”

几句话虚虚实实,扬长避短,混淆舆论,大战开始前,竟然先用烟雾弹进行了一轮饱和攻击,把即将上市的问界M9的特点,该藏的藏,该露的露,让对手摸不着头脑。

为了震慑对手,他还主动提到,问界和智界之外,还有两个界,分别是华为和北汽、江淮的合作。要知道,星纪元ES和智界S7的底子都是奇瑞的技术,但是在广州车展上,二者的流量差距可谓天壤之别。

如此气势,难以想象就在3个月前的成都车展上,华为智选车业务正陷入绝境。问界销量惨遭滑铁卢,合作伙伴貌合神离,华为内部意见不同的消息不绝于耳。

华为内部经常引用的101的名言,“战术千万条,敢打第一条”。没错,余承东绝不会被一时的困境压垮,今年9月,他充分利用华为Mate 60Pro发布这一历史性机遇,直接啃食硬骨头——锚定月销4万台的理想汽车,发动了一场声势浩大的“超限战”。

华为根本不用传统广告营销的笨办法,而是动用了声势最大的自媒体矩阵(如抖音、小红书等)这一战略空军力量,锚定对手理想汽车的头部产品理想L7,在其后方进行狂轰滥炸,并在线下4S门店(如销售话术中包含“退订理想有优惠”)这一主战场协同作战。取得了低成本高收益的奇佳战果。

面对突然其来的打击,如日中天的理想汽车竟然选择放弃抵抗,直接投降。微博之王李想选择饮颈受戮:“理想汽车对华为的心态是80%学习、20%尊敬、0%抱怨。”

如果说传统的汽车营销是耗资靡费、伤亡惨重的越南战争,那么余承东进行的则是精确打击、非接触作战的海湾战争。

可见,车企宣发不再是传统的开一场发布会,投钱请垂类媒体发稿那么简单。而是要在产品定义端、用户心智端、自媒体全矩阵、线下4S门店销售话术等多个领域进行高度协同的“超限战”。今年9月,就在行业普遍看衰问界系列,看好理想之时,余承东突然发动了新的一场问界保卫战,再度体现了这一战略的精髓。

经此一役,所有的厂商都已经感受到了华为恐怖的战斗力,在残酷手机产业摸爬滚打几十年,华为战术的素养毋庸置疑,敢吃夹生饭,擅长逆风局。

今天的余承东手握四张王牌,俨然1948年手握东野百万雄师的101,市场舆论也好,厂商配合度也罢,都处在一个空前有利的时间窗口,他没有任何理由不开始自己的“大决战”,唯一纠结的问题,也就是先打“长春”还是先打“锦州”?

华为在中国汽车市场是一个极其特殊的存在,特殊到“华为造车了吗?”都是一个争议极大的话题。没错,今天我们就以此为切口,深入分析华为造车的逻辑和未来发展的趋势。

本文将通过以下3个方面进行论述:

1.豪赌:王侯将相,宁有种乎?

2.争论:“造车”太烧钱,任正非“暴打”余承东

3. 战术:“问界闪电战”还能打多久?

华为的豪赌:王侯将相,宁有种乎?

华为的汽车业务,长久以来被视为一个奇特的物种。按照官方说法,华为的自我定位是供应商:“华为不造车,帮助车企造好车。”

华为与车企合作共有三种模式:

1、普通供应商,为车企提供单独的零部件;

2、Huawei Inside模式,为车企提供智能驾驶、智能座舱、智能电动、智能网联和智能车云五个核心解决方案;

3、智选模式,与车企联合研发产品、提供零部件、管理造车流程,并利用华为的渠道和品牌帮助车企卖车。

但令人感到困惑的是,每到新车发布,发布会的主讲永远都是余承东,试问哪家车企会在新车发布会上让供应商负责人唱主角?

更令人感到过分的是,在智界S7的新车发布会上,这款新车的亮相时间只有短短五分钟,其余时间都留给了华为的电子产品,甚至智能家居。此外,在12月26日的问界M9发布会上,塞力斯汽车总裁何利扬亮相也不到三分钟。

可见,华为绝不安心做一个配角,其造车业务的本质逻辑必然不是安安心心做一个供应商。

在仔细研究整个产业发展史后,我们认为,华为的野心是,利用电动车特殊的产业结构,把高利润的核心硬件和软件生态拿到手里,进而让现有制造车企沦为自己的代工厂,自己吃肉,让别人喝汤。

值得注意的是,这绝不是华为的妄想,在产业前景未明的早期,有这样想法的,不止华为,像小米、OPPO、百度、360 、美的、戴森、大疆甚至连代工厂富士康、房地产巨头恒大这样八竿子打不着的企业也要跨界进入汽车产业。

要知道,汽车产业被称为工业之王,重资金、重技术、重人才,造车成功概率极低,过去百年全球鲜有成功的创业公司。为什么这些毫无造车基础的大佬们都想横叉一脚?

这并不是大佬们集体发疯,而是纯粹的商业逻辑:这批大佬们都是享受过智能手机红利的人。

燃油车时代,传统车企把持着燃油车三大件这一核心技术体系,把持着这一价值十万亿的巨大市场。电动车产业兴起后,汽车在机械方面的属性被大大削弱了,这让电动汽车更接近电子产业,造车难度会大大降低。

由于电动车的全新结构,让汽车成为一辆高度智能化,可持续迭代的移动终端。

这就让诸如华为这样的电子消费巨头,能够将过去几十年积累的ICT工程和技术优势,顺理成章地延伸到智能汽车领域。要知道,智能电动汽车的“大脑”——汽车芯片对制程要求相比手机芯片要低一截。

比如华为麒麟9000芯片用的是5nm制程,这个芯片在全球只有台积电和三星能做。而汽车芯片并不需要最先进的制程工艺,采用28nm工艺就绰绰有余,华为在国内可以找到合适的芯片代工厂,不大容易被卡脖子。

此外,电动车的全新结构,让汽车成为一辆高度智能化,可持续迭代的移动终端。这样,车企就可以自己定义软件生态,只要规模足够大,软件生态足够独特,就可以搭建深厚的护城河,未来的想象空间也就越大。

这样,未来汽车产业的高利润核心就像极了手机产业:

第一是,软件生态平台,比如Google 不用花大钱,单就通过Android平台赚得数百亿美元收入,利润率更高达 70% 以上。

第二是,拥有核心技术的人,比如苹果、三星和华为等公司,也能在手机部件上取得丰厚的利润,而在汽车行业就是宁德时代,Mobileye等新兴的电子企业,已被视为有望取代老牌汽车零部件巨头地位。

可见,跨界巨头只要把把高利润的核心硬件和软件生态拿到手里,就可以让现有制造车企沦为代工厂。

再通俗一点说,在早几年大佬们的蓝图中,在电动车产业里,任何人也可以像制造手机一样,通过向供应链采购各种零件和技术,组装自己想要的电动车。

也因为如此,包括宁德时代、Mobileye 等新兴的电子企业,已被视为有望取代 Bosch、ZF等老牌汽车零部件巨头地位,成为最具话语权的一级供应链。但这些新兴Tier 1的野心,并不止于当一家单纯的供应链企业,而是要当整个汽车产业的技术平台。

没错,它们不仅要推翻车企的主导地位,甚至还要把Tier 1从产业链中彻底抹去。

以往汽车产业同样有“平台”概念,但这些平台往往由传统车企主导,仅仅是一个通过共用部件来降低成本的生产平台。但这些跨界巨头却剑指智能手机的 Android 平台形态:即是建立一个由供应链主导的“产业平台”。

事实上,百度就公开表示自己的 Apollo 平台就是“自动驾驶的 Android”,而富士康也推出“ MIH 开放平台”,并明确表示要当“电动车的 Android”。当汽车产业进一步 Android 化,车企也将失去主导权,变成像贴牌公司一样的存在;产品之间也会趋向同质化,只能通过降价来竞争。

没错,大约在2019年,当时雷军曾说:“难道做汽车,你一定要做发动机吗?”“不做发动机你作为汽车整厂就没技术吗?”结果此言一出,引发汽车圈一片哗然。

现在我们已经能够理解雷军的本意:小米在电动车时代,完全可以整合不同供应链的零部件,再搭载自己的生态,搞出一辆车。其本质跟手机产业一样,那就是“集各家之大成,然后整机系统集成”。

而华为花里胡哨的造车方案的本质也是如此,简单来说就是:让你的车“能连网、能连手机、能自动驾驶”,你只要帮我代工就行了。

这背后也是华为强大的实力:要求华为同时具备芯片、操作系统、感知硬件、决策融合算法的能力,跳过硬件集成直接和整车企业合作。也就是说,一辆车,除了底盘、四个轮子、外壳和座椅,剩下的,所有的智能化技术,华为全都要了。

而华为造车业务成立四年半,总共投入数百亿元资金和 7000 多人,长出的 “果实” 是五大产品线:智能驾驶、智能座舱、智能车控、智能车云和智能车载光。

早在2021年上海车展期间,极狐阿尔法S华为Hi版初次亮相时,该车搭载了华为的激光雷达、毫米波雷达、麒麟990A座舱芯片等诸多硬件。一同亮相的还有搭载了华为的DriveONE三合一电驱动系统和HUAWEI HiCar智能互联系统的赛力斯SF5。

从时间线上来看,早在2013年,华为就开始布局智能汽车领域,中间也一直跟各大车企有合作。不过从2019年开始,华为迫于外部现实压力,其在智能汽车领域的布局明显提速。

经过这些年的酝酿,华为已经成功开发了30多款智能汽车关键产品和系统,包括车载操作系统、车载芯片、激光雷达、智慧屏、智能车云、三电系统等,并且所有这些部件都通过了车规级认证和可信认证。用华为自己的话说,就是一辆智能电动车汽车除了底盘、轮子、外壳和座椅,剩下的都是华为都所能提供的技术。

如今,小米已经亲自下场造车,百度也选择与吉利深度合作,只有华为还在坚持原有路线,可见,余承东比其它巨头更加笃信这一技术路线,他要进行一场义无反顾的豪赌,正所谓“王侯将相,宁有种乎?”自己的命运,终究要由自己操盘。

争论:“造车”太烧钱,任正非“暴打”余承东

然而,对余承东来说,赌局的蓝图很美好,但现实却极其残酷。

对华为造车业务来说,首先就是缺钱。没错,华为也缺钱。

这里就不得不提到华为特殊的股权结构和随之而来的融资困境。

华为是员工集资的产物。创业伊始,华为还很弱小,融资渠道只有员工集资,这成为其研发费用的启动资金,员工集资所产生的股权与AB股类似,员工的股份权利,被各种制度制约,这与普通股份公司的自然人股东是2个完全不同的概念。

其中,任正非只占1%的股份,但是华为只有这一个自然人股东,剩下的华为工会是个虚拟组织,员工持股对公司没有经营决策权。任正非有一票否决权,但华为不是一言堂,是集体领导制,任正非是最后仲裁者。

可见,华为是无法上市的,如果上市就需要回购员工手中的股份,或者增发一大笔股份,这两种在华为内部估计都很难实现。不能上市就意味着无法利用现有资本市场的资源,所以华为对盈利有极度的渴望,必须持续赚钱。所以,本质上华为是一个管理牵头财务驱动的公司,持续的商业盈利是第一考核点。

然而,汽车产业的特征是,需要大量的资本支出,而且这些支出回报都是超长期的,甚至可能数十年看不到回报,如果从财务角度看,华为造车在内部是不可能被真正立项的。

2022年8月,任正非发表了一份内部声明,警告华为和全球经济的冬天即将到来:为了度过即将到来的寒冷,公司需要减少所有边际业务,只关注收入和利润。

没错,这句话在汽车界看来,就是任正非敲打余承东的铁证,“造车”太烧钱,任正非“暴打”余承东:不赚钱的业务,不要再加码投入。造车业务何去何从,老余你自己看着办。

这就是今年11月,华为宣布分拆车BU独立融资的深层次逻辑。

其次,汽车产业终究不是手机产业。

道理很简单,也很残酷。电子消费产业讲究“最简可行产品”式设计,通过最快、最简明的方式建立可用的产品原型,然后通过快速迭代来完善细节。

然而,车工程师却不容许发生任何差错。毕竟手机死机了,重启一下就好;但如果电动车的行车稳定系统出毛病了,车主就有生命危险。因此,他们在研发时相对保守,部署任何新技术之前,必须经过周详部署和测试;因为他们清楚知道,犯错机会仅仅略增 0.001%,经过海量的行车次数放大后,仍然足以构成严重意外,并赔上车企的全部声誉。

另外,在造车这件事上,上万个零部件,一个都不能少,一个都不能错,其复杂程度,造手机不可与之同日而语。

所以,手机和电脑行业,会出现类似富士康这样的超级代工厂,而在汽车行业永远不会出现富士康。长远而言,任何一个厂商必须有属于自己的制造工厂,这并非是一种可有可无的存在,这是汽车厂商核心竞争力的重要组成部分。

今天,在许多人看来,传统燃油车巨头是行尸走肉般的存在,它不够智能,没有生态,似乎缺少灵魂,但这种貌似正确的观点之所以大行其道,是因为他们忽略了汽车行业最重要的底层逻辑——硬件永远是皮,软件永远是毛,皮之不存毛将焉附?

所以,结论自然而然——汽车行业的本质性要求是,每家车企最终都要建立一种近乎铁板一块的供应体系,而这需要大规模的资金成本,并付出超乎想象的时间成本。

这一本质性规律,在华为与赛力斯的合作过程中展现得淋漓尽致。

2021年5月,华为鸿蒙座舱产品经理方超,在于赛力斯的接洽过程中痛苦无比。其中最大的感受是,二者对迭代速度的理解完全不同。

将座舱系统提供给整车厂验证后,收到反馈马上改完,可能两天就发一个新版本过去,赛力斯收到后发现又有很多新问题,就抱怨问为何研发不打磨的时间更长一些。

这并不是赛力斯团队偷懒,而是传统车企一个新车型项目周期三年起步,供应商收到反馈打磨一个月都是常态。但是按照华为消费电子的迭代速度来看,这远远不够。

方超需要一边让整车厂接受这种迭代速度,一边给他们打气:“版本Bug数量是收敛的,这次有100个,下次就只有50了。”“别看就我们几个人在这边,但在全国甚至全世界,华为内部有非常多的同事在投入做一些你们看不到的工作。”

几年内,正是在这样的高强度磨合下,赛力斯的生产能力才刚刚跟得上华为的节奏。今年9月,就在余承东问界保卫战初战告捷,他本人迎来高光之际,处于大后方的赛力斯却承担着从内部到外部,从供应链到生产制造的巨大压力。

一切为了“保交付”!为了保证赛力斯能够源源不断地提供实车。余承东并进行了大规模的人员调动,优化问界内部的团队。他甚至还要让华为智选车总裁汪严旻带领“督战队”去赛力斯车间监督生产。

功夫不负有心人。问界新M7继9月份交付5200多辆之后,10月份交付量翻番至一万多辆,今年11月份将冲击两万辆,12月份全系列产品有望突破3万辆。

这种三级跳的能力令业内刮目相看,按照传统主机厂的节奏,一款新车从正式下线到产量破万需要经历6个月左右的爬坡期,但赛力斯汽车和华为联手将这个时间压缩到了2个月,用赛力斯汽车高管的话说:“别的车企是爬坡上量,赛力斯是垂直上量,并且是高质量。”

然而,令余承东感到担忧的是,并不是所有车企都愿意与华为深度合作,无论是长安、北汽还是奇瑞,都没有赛力斯这么高的配合度。要知道智界S7发布已经一月有余,迟迟无法交付。原因也很简单,奇瑞的产能只能优先自己的亲儿子星纪元ES 。

可见,有人认为,是华为拯救了赛力斯,但实际上,二者的关系是相互成就的,如果没有华为,那赛力斯就没有如今的市场地位,但如果没有赛力斯,华为的造车业务也会因为“产能地狱”而早早宣告破产。

我们已经能够得到这样一个基本结论:华为与赛力斯的深度绑定,车BU独立融资后,意味着余承东的长袖善舞已经产生了奇效,他让华为的造车业务不再受产能和资本两大方面的制约,而华为在实际意义上已经下场造车,而余承东也已经是实际意义上的新势力负责人。

正如美国有句谚语所说:“如果有一种动物,它看起来像鸭子,叫起来像鸭子,走起来也像鸭子,那么它就是一只鸭子。”

战术:“问界闪电战”还能打多久?

对余承东而言,在战略上,产能和资本的问题解决了,老余已无后顾之忧,而在战术问题上,我们从市场表现上来看,老余的思路也格外清晰。

那就是在一个细分市场站稳脚跟,然后像素级模仿、并超越这一细分赛道的产品。

华为选择了理想汽车所在的中大型家用SUV赛道。原因很简单,理想汽车已经在这一赛道获得了巨大的成功,成为中国车企中极少数几个赚钱的佼佼者之一。

要知道,华为内部对三大业务板块一直有一个说法,“圣无线、神终端”,说的就是华为内两大主力业务板块,无线业务和终端业务。而恰巧的是,余承东先后担任了这两大传奇部门的老大,所以切勿低估余承东的营销能力。

选定对手后,余承东采用跟随战略,像素级模仿理想的设计思路,然后用更好的用料、更强的配置,再外加一个华为独有的自动驾驶技术,进而引爆市场。具体对比如下图。

此外,就是华为强悍的饱和攻击营销法,利用抖音、微博、小红书等自媒体平台的KOL,进行一轮轮的大规模饱和攻击,其覆盖面、快捷性、准确率和复杂程度,都远远超过了其它车企的营销体系。

如果将华为的战术总结为一个公式,那就是:像素级模仿爆款产品+城市高阶智驾+饱和攻击营销法=销量的遥遥领先。

今天华为的战术体系已然成型,新问界M7已经大获成功,而问界M9将取得怎样的销量,理想汽车会采取怎样的反应,一切尚不可知,在这里我们先不做主管臆断。在本文的最后一部分,我们将理性计算一下,华为必须达到多少规模,实现自我造血,在真正意义上站住脚跟。

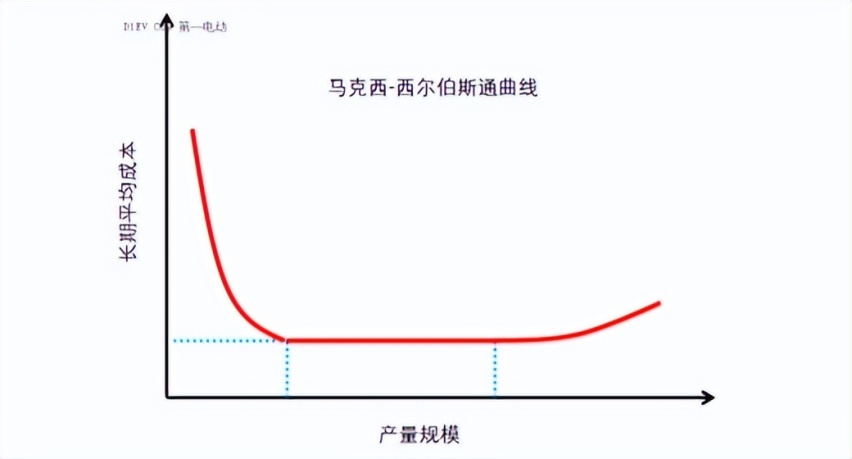

英国经济学家马克西和西尔伯斯通在其合著的《汽车工业》一书里计算并绘制了汽车工厂生产线的长期平均费用曲线图,就是马克西-西尔伯斯通曲线。

这幅曲线图的含义是,汽车单一车型年产量爬坡过程中,开始平均成本大幅度下降,随后下降幅度放缓,接着将达到最小有效规模临界点。此后在较大范围产量规模之内,长期平均成本达到最低并维持稳定,此阶段内产量进一步提升不会影响长期平均成本。

那么这个最小有效规模是多少?我们以特斯拉为例,我们可以看到在36万台之前,单车毛利率和汽车毛利率整体与销量成正相关。整体来看目前电动车市场的最小有效规模就是36万辆,也就是每个月3万辆。

根据券商的研究报告,我们可以得知以下结论,特斯拉第一个毛利率大幅转正的区间是单季度5万到10万辆这个区间,如今随着锂电池价格的下降,粗略预估,当新能源汽车月销量从1万辆提升至2.2万辆时,毛利率会出现第一次跃迁,也就是理想第一次起飞时的销量区间。

这也基本是华为需要交出的答卷了。要取得理想的成绩,最起码月销3万台,年销36万台。

而根据最新消息,问界2024年的销量目标为60万辆,可谓满怀雄心壮志。照此计算,问界必须月均销量需要达到为5万辆,平均每款车型月销量为1.25万辆。11月份问界销量为2.1万辆,还需要提升接近3万辆。

没错,在2024年,“问界闪电战”还能打多久,是否会变成强弩之末,我们只需要紧盯着一个指标,那就是问界全系能否达到月销3万台。

就目前来看,这是一个远超市场平均水平的目标,2024年对余承东而言,注定将是压力更大的一年。

写在最后

理想汽车从年初的1万多月销到年末的5万月销,理想汽车12月当中,每个月都实现了快速全增长,共计增长333%的销量。

如果不是问界异军突起,2023年的理想汽车几乎可以横扫市场,滚雪球势能将无以伦比。

正可谓,天下英雄,唯AITO与Li尔!

没错,沉重的战争履带一旦启动,总要用对手的鲜血来润滑。当一个长周期著称的行业面对如此窒息的节奏,通往新能源新秩序的道路,注定是血与火铸就的。

不知从何时开始,买车变得像是投资期货了。千百年来一手交钱一手交货的老规矩,现在也不好使了。不少车友看到宣传一时心动,激情下单之后却陷入了“购车无现车,变相无补贴”的陷阱,让买新车这

进入12月份后,各品牌相继公布自家的最新销量,可谓“几家欢喜几家愁”。日前,《车壹圈》获取了日系三强销量情况,数据显示:11月份丰田在华销量为16.3万辆,同比增长29.3%,也是

日前,我们通过梅赛德斯—奔驰官方渠道了解到,梅赛德斯-AMG PureSpeed正式发布,作为Mythos series系列的首款量产车型,新车定位将高于迈巴赫,采用了诸多创新设计

10月底,欧盟正式宣布对华电动车加征关税,但到了11月,态度又有所松动。德国大众汽车工人罢工、唐唯实辞任Stellantis CEO、号称“欧洲宁德时代”的北方伏特申请破产....

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

极越07Passion版,27.99万值不值?

长安启源C798官图发布,分享一下我们在官图上找到的深度信息

等了一天,小米SUV终于来了!工信部在昨晚八点多的时候,公布了第六十九批《新能源汽车车型目录》,而小米SUV赫然在列。咱们就说,工信部的小伙伴都要加班的吗(手动狗头)?几乎是同一时

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

在漳州碧湖万达,汽车嘉年华不仅便利广大车迷和消费者到场参与,还为朋友们提供了一个购物与购车的双重选择。

随着国内汽车市场家庭观念的加深,MPV市场不再是别克GL8一家独大,不少新兴的MPV车型开始在市场里站稳脚跟。尤其是来自丰田的赛那和格瑞维亚,在今年10月份双双交出8千台以上的销量

随着智能驾驶技术的迅猛发展,越来越多的消费者开始关注车辆的安全性和驾驶体验,特别是在智能驾驶和主动安全功能方面的提升。在这个背景下,问界新M7系列凭借着全面升级的HUAWEI AD

12月9日消息,上汽乘用车正式任命周钘担任MG品牌事业部总经理一职。原MG品牌事业部总经理陆家俊另有任命。 周钘在汽车行业深耕多年,长期服务于上汽通用五菱,在品牌塑造、产品开发、市场营销、渠道拓展等多个核心岗位得到历练。 加入MG之前,周钘的职位是上汽通用五菱品牌与传播总经理。 ......

长安启源C798官宣外观,聊聊定位和品控,针对家庭用户的又一抢眼选择

日前,我们通过一汽-大众官方渠道了解到,新款大众T-ROC探歌正式上市,新车此次共推3个配置,指导价区间为15.89万-17.87万元,新车顶配车型指导价下降0.12万元,并对部分

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

1、长安启源C798这是对着理想L6来打吗?近日,长安启源发布了全新车型C798的官图,有望于年底正式发布;从设计来看,新车采用了全新的设计风格,前脸是贯穿式灯带和分体式大灯;车身

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

京公网安备 11010102004670号

京公网安备 11010102004670号