蔚来汽车能“长命百岁”吗?

作者 | 赵普

编辑 | 趣解商业

“同行不同命”,理想汽车(2015.HK)宣布业绩大涨的同时,蔚来汽车美股却遭遇评级和目标股价双降。

据理想汽车2月26日发布的年报数据显示,公司2023年营收1238.51亿元,净利润118.09亿元,同比分别大涨173.48%和681.06%,两大业绩指标均创新高;其港股股价也在2月27日迎来超23%的大幅上涨,当日收盘价172.3港元。截至2月29日,理想汽车收盘价177.3港元/股,港股市值3131亿港元。

在理想汽车发布财报的同一天,昔日同为“新势力”小伙伴的蔚来汽车美股目标价被摩根大通从8.50美元调低至5美元,这是去年12月以来,摩根大通第二次下调蔚来汽车目标价。2月29日,蔚来汽车美股股价为5.43美元/股。

图片来源:东方财富截图

就在2月27日,蔚来汽车创始人、董事长李斌在直播时,直播间的网友评论既有支持,也不乏犀利的质疑;当被问及“蔚来什么时候倒闭”,李斌巧妙回答说“这个问题回答不了,要靠广大用户一起回答,如果大家不支持,我们活着也没啥意思,如果支持我们,必将长命百岁。”

图片来源:微博截图

李斌在直播中还表示,自己年薪不到百万,“我现在现金挺惨的”,因为公司所有人差旅费相同,自己想住好一点的酒店、坐好一点的车还需要补差价,一年下来要补交很多钱。

最近一段时间,蔚来“降级”信号频频。

去年12月,摩根大通曾下调蔚来汽车目标价,从10.5美元/股下调至8.5美元/股。2月26日,蔚来汽车被摩根大通再次下调目标价至5美元/股。蔚来汽车美股股价两次被下调目标价,其累计下调幅度超50%。此外,蔚来汽车的美股评级也从“中性”降至“减持”。

“趣解商业”查询发现,蔚来汽车美股历史最低价出现在2019年,为1.19美元/股。

摩根大通在报告中表示,蔚来集团2024年新车型较少,只有一款面向大众市场的新车型,名为"Alps",而且可能要到第四季度才会上市。此外,在缺乏新车型的同时,考虑到小鹏汽车和比亚迪股份有限公司等同行预计将推出新车型,“大众市场的竞争可能只会加剧”。

图片来源:罐头图库

因为缺少新车型冲击销量,蔚来汽车2024年的销量目标下调至23万辆,同比2023年减少了1.5万辆,不过蔚来汽车2023年实际销量约16万辆,并未完成年度目标,2024年能否达成既定目标也有待验证。

伴随上述诸多“降级”信号的是,蔚来汽车的股价在2024年开始至2月29日,已经从约72港元/股下降至43.8港元/股,开年2个月累计降幅已达39.79%,最新港股市值约687.9亿港元,约为理想汽车总市值的22%。

图片来源:东方财富截图

对比理想汽车,有投资人戏称,“理想要破新高了,蔚来汽车要破新低了”。从历史股价来看,蔚来汽车港股最低股价出现在今年2月6日,盘中股价降至41.55港元/股。

面对市场上的关注和质疑,李斌在直播间回应称,蔚来汽车现在还有几百亿资金,可以放心;此外,明年蔚来将推出十几万的新品牌。同时,李斌表示蔚来的目标是:十几万、二十几万、三十几万都有不同的品牌服务客户。

据“趣解商业”了解,今年2月初,蔚来汽车子品牌阿尔卑斯被曝出分别有一款轿车和SUV车型,价格区间在20万元~30万元,并将采用蔚来最新的NT3.0平台打造。

摩根大通在下调蔚来汽车美股目标价时,特别提到了蔚来汽车管理层曾强调公司不愿意牺牲利润来提高销售量。而李斌也曾表示,蔚来纯电车的毛利比较低。

在业内人士看来,蔚来汽车受制于成本限制,很难跟上开年以来的新一轮“降价潮”,明年推出十几万的车型杀入低价车市场也在时间上略显滞后;毕竟各家新能源车企今年的“价格战”已经非常激烈了,蔚来汽车明年才“接战”还能抢到多少市场份额呢?

图片来源:罐头图库

黄河科技学院客座教授张翔认为,“目前蔚来汽车整体业绩还是亏损的,从这个角度来说,蔚来汽车是没有降价空间的。这就容易形成恶性循环:降价会进一步减少利润,亏损风险加大;但在竞争对手降价的情况下,自己不降价,会导致销量难以提升,销售规模不够大就无法降低成本,进而又导致没有降价空间。”

蔚来汽车要避免陷入上述这种恶性循环就必须提升销量,降低整体成本,才能在“价格战”面前更有主动性。

关于毛利率和降价,蔚来汽车创始人、总裁秦力洪曾表示,蔚来的毛利并不高,毛利率在30%到40%的企业或许可以适当降价,但蔚来不会这么做。蔚来2023年3季度业绩报告显示,蔚来的整车毛利率仅11.0%。

实际上,蔚来汽车在行业“价格战”面前是比较被动的,2023年蔚来汽车的销量同比只增加了约3.75万辆,同比增幅约30.62%。对比工信部数据,2023年我国新能源车销量为949.5万辆,同比37.9%。也就是说,蔚来汽车的销量增幅还低于行业平均销量增速。

图片来源:罐头图库

“销量上,蔚来汽车增速低于比行业增速,存在被其他车企超越的危险。”张翔表示,蔚来汽车2024年销售车型仍以30万元~50万元的中高端车型为主,这个市场本身容量就比较小,竞争也更为激烈,除了传统车企BBA,其他新能源车企也在加入这个市场,中高端市场已经是一片红海,蔚来汽车降低2024年销量目标也是无奈的选择。

而对于李斌一直强调的换电业务,张翔也指出存在一定障碍, “换电的本质就是让各家车企的电池统一标准,但很多车企对此都是比较抵制的,尤其是像特斯拉、比亚迪这些大型车企。如果各个车企不能统一电池标准协议,换电模式就很难成为市场主流。而随着充电桩的不断普及,快充、超充技术的提升,未来充电模式仍是大部分车主的选择,换电存在被边缘化的风险。”

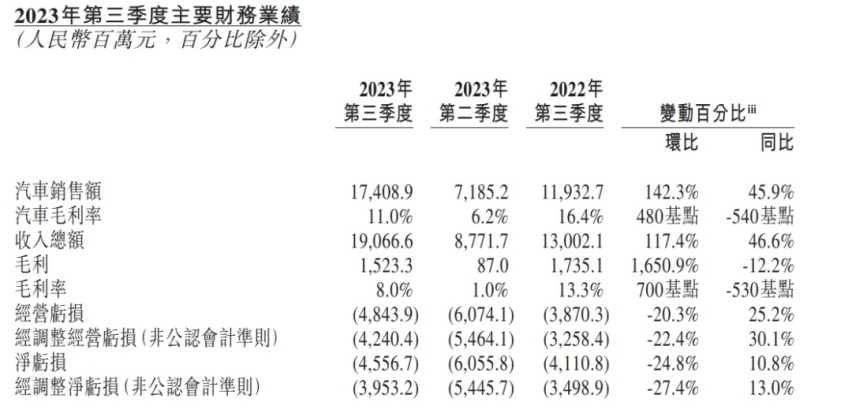

蔚来2023年3季度业绩报告显示,公司第三季度营收190.7亿元,环比增长117.4%,同比增长46.6%,现金储备452亿元,环比增加137亿元,净亏损约45.57亿元,环比下降24.8%

图片来源:企业财报截图

面对成本和利润问题,李斌也在竭尽拓展空间。近期,蔚来与安徽江淮汽车集团股份有限公司就收购某些生产设备和资产签订了确定性协议,将从江淮收购第一先进制造基地和第二先进制造基地的生产设备和资产,不含税总价约为人民币31.6亿元。

蔚来董事长李斌曾在业绩会上表示,“从制造角度,如果我们完全由自己独立制造,制造成本会下降10%”。

而面对价格战,蔚来汽车2023款主力车型给出2万元以上的降价,但2024款车型增配不增价,避免直接进入“价格战”。其中,2024款ES8、EC7、ES6、EC6、ET5T将于3月开启交付;2024款ET5将于4月开启交付;2024款ES7将于5月开启交付;2024款ET7将于4月发布并开启锁单。

李斌还在直播间中呼吁大家支持蔚来汽车,自己也争取让蔚来汽车的财报早日好看一些。

你会选择购买蔚来汽车吗?评论区聊聊吧。

岚图蔚来辩论“高速充电80%离场”引论战,5C+800V技术根治“充电排队”难题

近日,全新问界M7海岛蓝新配色惊艳亮相。

15万台交付! 零跑C10刷新品牌新纪录

全球汽车专利技术榜单发布,比亚迪强势包揽三榜榜首!

7月开始,中国车市正式进入2025年下半场较量。尽管处于传统销售淡季,比亚迪依旧保持稳健表现,新能源汽车王者势头依旧。在企业(集团)新能源汽车、单品牌两个核心维度,其单月及1-7月累计销量均继续稳居销量榜首,用实力诠释了“淡季不淡”的领跑之姿。

15万元级别SUV绕不过的选择 海狮06到店实拍

在郑州全地形赛车场发布会上,比亚迪秀出全球专利榜单成绩:在全球混动技术、纯电技术、新能源技术三大技术赛道上,中国车企的专利数量,已经占到了一半以上,总共亮出了整整17面五星红旗!这也意味着中国新能源技术已经实现了真正意义上的弯道超车!

纯电阵营“坍塌”!汽车厂家纷纷入局增程,背后有何玄机?

海边的五菱缤果Bingo乘凉大会,这才是夏天该有的味道

这个配置竟然这个价格?腾势N9探店!看完心动值飙升?

15万台交付! 零跑C10刷新品牌新纪录

比亚迪宋家族OTA升级,销冠实力强者更强

如何解决“高速一桩难求”?岚图呼吁5C超充,蔚来提倡换电

岚图蔚来两高管辩论高速公路充电问题

奥迪E5 Sportback预售23.59万起,机械素质领先

【E汽车】新款天籁发布官图

比亚迪1-7月狂销249万辆,稳坐新能源汽车销冠!

风云X3系列,如何一眼辨兄弟? 除了直挑钛3,还将与谁争锋?

钇路同行,为爱启程!百台江淮钇为3驶入七彩云南

最近汽车圈的瓜,绕不开特斯拉那款传说中的“平价Model Y”。路试谍照一曝光,各种猜测就没断过——有人说这是特斯拉冲销量的杀手锏,也有人觉得这波减配操作可能“水土不服”。

京公网安备 11010102004670号

京公网安备 11010102004670号