速腾聚创更偏向机器人业务,禾赛则是偏向Robotaxi。速腾聚创和禾赛科技上市以来交出的首份半年报,让资本市场和整个行业看到了持续向好的信心。

文丨智驾网 王开心

编辑丨浪浪山与明知山

Robotaxi、具身智能,芯片化,成为激光雷达产业2024上半年的关键词,同时速腾聚创和禾赛科技双雄并立的格局正趋于稳定。

01.

出货量加速,营收增长,亏损收窄

8月15日和8月20日,中国两家激光雷达上市公司速腾聚创和禾赛科技先后公布了2024年Q2财报。

从二者的半年报来看,共同点是两家都整体维持向上的姿态。

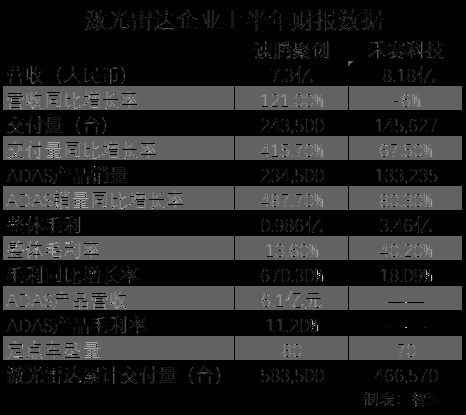

速腾聚创今年上半年营收为7.27亿元,同比增长约121.0%,净亏损人民币2.6亿元,同比收窄65.2%。

相较之下,禾赛科技上半年营收为8.18亿元,同比减少6%,ADAS业务和Robotaxi业务综合毛利率保持在45.1%。

在销量方面,速腾聚创的出货量继Q1后,规模仍保持大幅增长。

2024上半年,速腾聚创激光雷达销量约为24.3万台,同比增长415.7%。其中用于ADAS应用的激光雷达产品达23.5万台,较上年同期增长487.7%。截至今年6月底,速腾聚创的激光雷达历史累计总销量突破58万台。

不过对比第一季度,速腾聚创在出货量的增长上并不特别明显,总出货量环比增长2.5%。

表现在二季度毛利率上,为13.6%,同比2023年上半年提升近10个百分点。其中速腾ADAS毛利率为11.77%,与上个季度相比增加超过1个百分点,归功于ADAS激光雷达出货量的增长。

相比之下,禾赛科技销量虽不及速腾,但势头同样迅猛——

2024年前6个月,禾赛激光雷达全球总交付量为 14.6万台,同比增长67.5%,其中,用于ADAS应用的激光雷达产品全球总交付量为13.3万台,同比增长了80.3%。

但是禾赛在上半年出货量增加的情况下,营收出现缩水的态势。

对此,禾赛在财报中解释为,部分ADAS业务带来的营收增长,被自动驾驶业务收入所抵消,同时其第二季度的服务相关收入也较去年同期减少6.2%。

毛利率上,禾赛科技将ADAS业务和Robotaxi业务综合计算,毛利率为45.1%,上年同期为29.8%,有所增加。公司整体毛利约2.1亿元人民币。

总的来看,两家公司都在加速放量,但背后的激光雷达产品的市场价格却不断下降,其中禾赛营收增速更是远不及产品上量的速度。

规模持续扩大的背后,是“以量补价”的现实摧残。特斯拉FSD带领下的纯视觉方案势头渐升,以及摆在中国国产激光雷达厂商面前的难题不仅仅是技术路线,还有裹挟在价格战里的厮杀竞争,以及有关政治地缘的美国制裁问题。

禾赛科技联合创始人及CEO李一帆在接受媒体采访时也曾坦言:

“我们投了很多钱做芯片,成本结构是合理的。何时能把钱收回来,是基于实现大量出货。”

至于速腾聚创,虽然其ADAS产品平均单价有所下降,但是上半年的毛利率上升至13.6%,到Q2提升至近15%。

今年4月,速腾聚创发布基于M平台的新一代中长距激光雷达MX,搭载自研SoC芯片,首个项目量产价格下探至200美元级别,较此前M1 Plus/M2 500美元的售价,实现成倍下降。

禾赛紧跟在5月也发布了基于第四代芯片架构的超广角远距激光雷达ATX,预计于2025年Q1开始规模量产。

性价比成为两家产品的关键词,在需求端强烈的降本诉求下,激光雷达已进入千元机时代。

不过在利润方面,速腾聚创和禾赛科技的半年报都仍为亏损,前者净亏损为2.68亿元,后者净亏损为1.79亿元,但都有收窄向好迹象。

对于盈利的预期,速腾聚创曾表示实现收支平衡的时间点预计在2025年。

禾赛也给出了乐观的判断,李一帆在财报会中表示,期待在今年第四季度接近盈利,并且对今年下半年接近非美国会计准则下盈利持乐观态度。

关于第三季度的预期,禾赛预计营收将达到4.5亿元至5亿元之间,同比增长约1%-12.2%。

速腾聚创与禾赛的最大不同,还表现在营收结更为多元。

目前,速腾聚创的主营业务板块具体包含产品销售(应用于机器人及其他以及应用于ADAS)、解决方案、服务等。而禾赛的营收来源包含产品收入和服务收入两个板块,相较速腾聚创的营收结构更为简单。

02.

激光雷达,下一个新爆发点在哪

2024年上半年过去,速腾聚创和禾赛都有了更为清晰的新发力点,速腾聚创更偏向具身智能概念的机器人业务,禾赛则将业务聚焦点锚向了Robotaxi。

不同于禾赛,速腾聚创在ADAS激光雷达的产品销售之外,机器人相关业务仍是公司此次业绩沟通会上重点提及的内容,速腾聚创对该创收板块的重视程度可见一斑。

速腾聚创CEO邱纯潮指出:

“激光雷达的应用并非只在汽车行业,在机器人市场也充满可能性。速腾聚创的目标是在2025年的某一个季度开始盈利,2026年有可能实现全面盈利。”

这与其此前在Q1业绩会上的看法一致:

机器人市场是一个逐渐上量的过程,预计明年上半年,机器人会在公司财务上呈现出较好的表现。

从一直以来的专利布局也能看出速腾聚创在AI战略的重点发力,目前其在全球范围内已累计申请专利约1540项,其中全球Al专利申请数约为170项,芯片专利约160项;同时,在《中国智能网联汽车激光雷达技术专利公开量》排行榜中,速腾聚创以601项的专利公开量位列榜首。

而禾赛在财报中表现的态度更偏向Robotaxi业务。

禾赛表示,公司已经被包括百度Apollo在内的中国排名前5的Robotaxi公司选为供应商。

如果正在复苏的Robotaxi行业对规模化应用的热忱和乐观能持续下去,且下游进展顺利的话,禾赛预计未来一段时间自动驾驶相关业务会有一个显著增长。

对于新产品的落地情况,速腾聚创表示,截止到7月底,新产品已经获得包括智己、小鹏在内的5家客户多个车型定点,首个定点项目预计将在明年上半年SOP。

在今年7月,速腾聚创新增了一家排名全球前10的海外市场的定点客户,这是继速腾连续三年获丰田定点成为其供应链体系一员后在全球化的又一突破。

邱纯潮指出,速腾聚创2024年的出货主要集中在M1P和M2上面,预计到2025年第一季度,MX会开始启动SOP,并且规模化交付给客户。

“速腾聚创的毛利在持续改善,毛利率有机会继续提升,我们很有信心。”

同样,禾赛也在财报中透露,公司取得4家全球知名OEM的设计订单,其中包括3家合资企业。此外,还有一家全球OEM的国际项目。

据悉,另外还有欧洲2家全球领先的OEM与禾赛签订了新的POC(Proof of Concept,一种对供应商产品和能力的测试)计划,以测试禾赛下一代高性能远程和短距雷达。

此外,禾赛还透露有一家国内电动汽车制造商计划在明年发布的所有车型中独家采用禾赛下一代L3超高性能激光雷达,智驾网猜测不出意外应该是AT512。

不难看出,两家公司在产品规划、出海策略上充满火药味的贴身竞争正愈演愈烈。

但双方作为激光雷达的国产头部厂商,虽避免不了在价格与技术的博弈中日益胶着,但随着国内智驾公司的崛起,海外车企将目光投向国内供应商,中国激光雷达厂商前所未有的站在了世界中心。

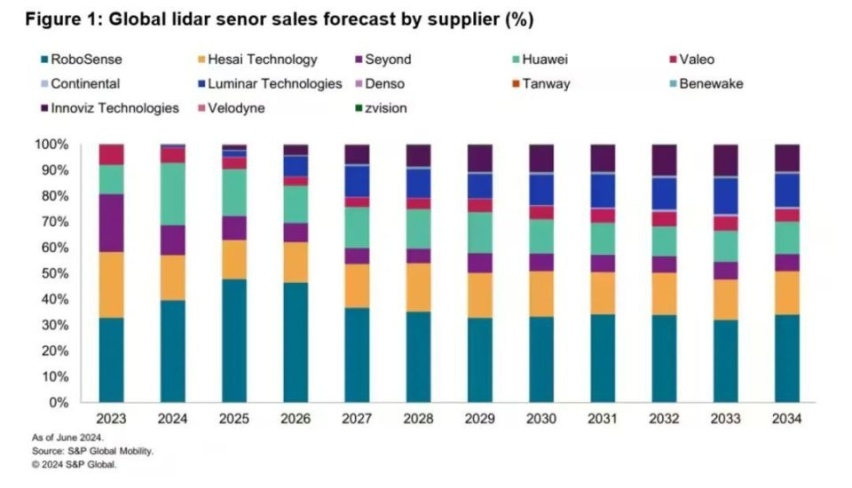

这一趋势在日前Yole Intelligence发布的激光雷达报告中得到了验证:

2023年,以禾赛、速腾聚创、图达通、华为和览沃为首的五家国内厂商,吞下了全球车载激光雷达 83% 的市场份额。

曾经的老牌巨头Velodyne也有过撑起北美 Robotaxi 95% 的激光雷达供货量的高光时刻,如今却已基本放弃了中国市场。

标准普尔还预测,2024年速腾聚创与禾赛科技两家市占率之和将达到60%,其中速腾聚创份额约为40%,禾赛约为20%,在未来之后10年内,中国企业都将在全球激光雷达市场保持优势地位。

中国激光雷达产业正成为继动力电池之后,我国在智能电汽车产业链上占据优势的又一产业。

说到最后

从目前速腾聚创和禾赛这两家激光雷达头部企来拿到的定点成绩来看,激光雷达的市场规模仍然在高速增长,所谓的视觉方案的技术路线之争,事实上只是进一步扩大了智能汽车市场对激光雷达的需求:

视觉智驾开启了高阶智驾的全民体验时代,随着智能汽车基数的扩大,进一步带动了高端车型对激光雷达上车的需要。

Yole Group最新发布的报告显示,2023年全球汽车激光雷达市场规模达到了5.38亿美元,预计到2029年,这一数据将进一步增加至36.32亿美元,年复合增长率为38%。

其中ADAS激光雷达将成为增长的主要驱动力,市场规模将从2023年的4.14亿美元增加到2029年的29.93亿美元,年复合增长率39%。

如今,留在牌桌上的都是具备量产能力的激光雷达厂商,在漫长的资本寒冬洗牌之后,市场双雄的格局正趋于稳定。

随着生成式AI,具身智能的浪潮袭来,车载激光雷达市场虽然仍在野蛮生长,但激光雷达的应用范围早已超过了智能汽车,长远来看,激光雷达的应用和想像空间远大于汽车行业的需求。

速腾聚创和禾赛科技上市以来交出的首份半年报,让资本市场和整个行业看到了持续向好的信心。

【关注智能汽车,关注智驾网视频号】

不知从何时开始,买车变得像是投资期货了。千百年来一手交钱一手交货的老规矩,现在也不好使了。不少车友看到宣传一时心动,激情下单之后却陷入了“购车无现车,变相无补贴”的陷阱,让买新车这

进入12月份后,各品牌相继公布自家的最新销量,可谓“几家欢喜几家愁”。日前,《车壹圈》获取了日系三强销量情况,数据显示:11月份丰田在华销量为16.3万辆,同比增长29.3%,也是

日前,我们通过梅赛德斯—奔驰官方渠道了解到,梅赛德斯-AMG PureSpeed正式发布,作为Mythos series系列的首款量产车型,新车定位将高于迈巴赫,采用了诸多创新设计

10月底,欧盟正式宣布对华电动车加征关税,但到了11月,态度又有所松动。德国大众汽车工人罢工、唐唯实辞任Stellantis CEO、号称“欧洲宁德时代”的北方伏特申请破产....

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

极越07Passion版,27.99万值不值?

长安启源C798官图发布,分享一下我们在官图上找到的深度信息

等了一天,小米SUV终于来了!工信部在昨晚八点多的时候,公布了第六十九批《新能源汽车车型目录》,而小米SUV赫然在列。咱们就说,工信部的小伙伴都要加班的吗(手动狗头)?几乎是同一时

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

在漳州碧湖万达,汽车嘉年华不仅便利广大车迷和消费者到场参与,还为朋友们提供了一个购物与购车的双重选择。

随着国内汽车市场家庭观念的加深,MPV市场不再是别克GL8一家独大,不少新兴的MPV车型开始在市场里站稳脚跟。尤其是来自丰田的赛那和格瑞维亚,在今年10月份双双交出8千台以上的销量

随着智能驾驶技术的迅猛发展,越来越多的消费者开始关注车辆的安全性和驾驶体验,特别是在智能驾驶和主动安全功能方面的提升。在这个背景下,问界新M7系列凭借着全面升级的HUAWEI AD

12月9日消息,上汽乘用车正式任命周钘担任MG品牌事业部总经理一职。原MG品牌事业部总经理陆家俊另有任命。 周钘在汽车行业深耕多年,长期服务于上汽通用五菱,在品牌塑造、产品开发、市场营销、渠道拓展等多个核心岗位得到历练。 加入MG之前,周钘的职位是上汽通用五菱品牌与传播总经理。 ......

长安启源C798官宣外观,聊聊定位和品控,针对家庭用户的又一抢眼选择

日前,我们通过一汽-大众官方渠道了解到,新款大众T-ROC探歌正式上市,新车此次共推3个配置,指导价区间为15.89万-17.87万元,新车顶配车型指导价下降0.12万元,并对部分

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

1、长安启源C798这是对着理想L6来打吗?近日,长安启源发布了全新车型C798的官图,有望于年底正式发布;从设计来看,新车采用了全新的设计风格,前脸是贯穿式灯带和分体式大灯;车身

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

京公网安备 11010102004670号

京公网安备 11010102004670号