2025年2月,中国汽车市场以一场智能化技术普及的浪潮拉开序幕。比亚迪与深蓝汽车先后抛出“智驾平权”战略,前者通过“天神之眼”系统将高阶智驾下探至10万元以下车型,后者则联合华为将智驾功能拉入20万元以内市场。这场看似价格战的背后,实则是一场技术、生态与产业链的全维度竞争,标志着中国汽车产业从“卷价格”向“卷技术”的深层转型。

开年“王炸”

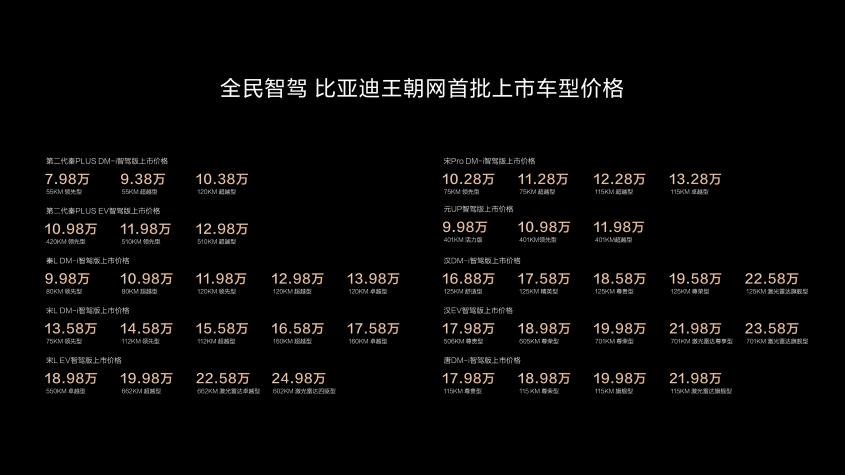

比亚迪的“天神之眼”发布会释放了两个核心信号:“技术下沉”与“规模化普及”。其全系车型覆盖10万以下至百万级市场,通过差异化方案(DiPilot 100/300/600)实现高速NOA、城市领航等功能的分级标配。例如,售价6.98万元的海鸥搭载三目视觉方案,支持高速领航;而仰望U8等高端车型则配备三激光雷达与500TOPS算力,实现全场景高阶智驾。这一策略打破了“智驾=高价”的固有认知,将2024年国内NOA渗透率不足10%的市场现状直接推向“全民标配”时代。

深蓝汽车则通过华为乾崑智驾系统的加持,将搭载高阶智驾的车型售价压至17万元以下,甚至计划在10万元级车型中部署激光雷达。这种“技术+成本”的双重攻势,不仅挑战了传统车企与新势力的定价体系,更迫使行业重新定义“性价比”标准——智能驾驶能力成为衡量车型竞争力的核心指标。

比亚迪与深蓝的技术路径差异,折射出行业对智驾终局的不同判断。比亚迪采用“双线并进”策略:

纯视觉路线——基于三目摄像头与英伟达Orin芯片(84-254TOPS算力),覆盖10万-20万元主流市场,强调高性价比与功能实用性;

激光雷达路线——以DiPilot 600系统为核心,通过多传感器融合实现城市NOA,主攻高端市场。

而深蓝则依托华为的“算法+硬件”生态,通过乾崑智驾ADS SE版实现城市领航功能,并将硬件成本压缩至3000元级。这预示着未来技术竞争的核心将聚焦于算法优化(如无图方案)、算力效率与成本控制(激光雷达量产降价)三大维度。

比亚迪的规模化优势(2024年销量427万辆)使其具备与英伟达、地平线等芯片厂商签订百万级订单的议价能力,而深蓝与华为的合作则展现了“车企+科技巨头”生态联盟的潜力。这种竞争模式正催生两类赢家:

垂直整合者——如比亚迪,通过自研智驾系统与供应链掌控,实现技术闭环;

生态共建者——如深蓝,借力华为的算法与芯片能力,快速补齐智驾短板。

与此同时,激光雷达、高精地图、域控制器等上游产业链迎来爆发机遇。例如,华创证券预测,城市NOA硬件成本降至3000元后,10万-15万元车型将掀起标配潮,而地平线征程6M芯片的规模化应用,则可能重塑中低端市场的技术格局。

新一轮智能化之争,谁在难受?

邓瑞鹏

很显然,新能源的上半场电气化之争已成功树立格局走势,那接下来的智能化之争,又会让谁压力陡增?

首先当然是如今销量不佳的中后部品牌,与比亚迪、长安相比,它们的体量无法助其实现成规模的智能化研发,更别说智能化最为需要的持续迭代能力。而如此一来,本就较为边缘化的它们,也将进一步加剧淘汰,两极分化情形只会愈演愈烈。

其次便是合资品牌,本就压力十足的它们,面对此次进阶智能化的“重拳出击”,它们还将遭受进一步挤压。此次比亚迪、长安所发布智能化战略,速度之快、范围之广、竞争力之足,这都是以往合资品牌不具备之优势。

如果说此前合资品牌还能凭借底蕴受部分用户所青睐,那随着智能化时代的到来,如果它们无法迅速跟上,其市场份额还将受到进一步挤压。

最后便是一直将智能化当作核心卖点的新势力品牌,无论是比亚迪还是长安,此次的智能化战略最重要的一点便是“性价比”与“科技平权”。所以,如何在保证用户体验的同时控制成本、降低售价?对于新势力品牌而言也将是新一轮考验。

结语:

2025年的智驾之争,既是技术普惠的胜利,也是产业深度变革的序章。当“智驾平权”从口号变为现实,中国汽车产业正以全球罕见的创新速度,重新书写智能出行的规则。这场竞争中,唯有将技术内卷转化为用户体验的提升,方能在激荡的市场中立于不败之地。

关于2023年全球汽车行业的高负总额情况

极氪7X,越野能力更上一层楼

比亚迪放大招开启全民智驾,开启“全民智驾”的崭新时代。

问界“春节档”捷报频传:1月交付超2万,双车登顶销量榜单

第八届一诺杯高管开放麦-关海涛 20万以上中国纯电SUV首选极氪7X

比亚迪宣布全系车型加配高阶智驾系统,打破“智驾=高价”的行业潜规则,降低安全配置成本。此策略将推动新能源汽车行业的技术转型,巩固比亚迪市场地位。

在刚过去的2024年,新能源车的销量占比仅仅只有47%,换个角度,直到今天,燃油车实际上还是销量上的主流。既然新能源车又快又省又智能,那么为什么还有那么多人选择燃油车?

比亚迪放大招开启全民智驾 7万多的车都有高速NOA

高维智慧顿悟体系与高维能量实修体系创始人-李彦良专访

雷暴级消息!比亚迪放大招开启全民智驾!涵盖7万到30万,比亚迪这次真的是要开创全民智驾时代了、作为目前的销量王,转身成为智驾普及者也是很合情合理,你说这个天神之眼 C - 高阶智驾三目版会改变2025年的市场吗

新势力品牌最新周销量排名确认了!理想、小米、小鹏位列前三

近期,平安国际融资租赁有限公司(下称“平安租赁”)2025年度“大山里的汽笛”公益活动在云南省丽江市宁蒗县顺利落成,这是平安租赁连续六年在小凉山地区开展定向援助活动。

汽车DeepSeek时代降临!三日内近20家车企接入 #DeepSeek #汽车圈 #车企 #AI

2024年自主品牌的零售份额超过了60%,有了大幅增长,相应的,合资品牌的市场份额出现了大幅下滑。所以2025年将是合资品牌的至暗时刻,撑过去了才有继续留在牌桌的资格,撑不过去,就面临边缘化,甚至退出中国市场的风险。那么在竞争更加激烈的2025年,合资品牌将如何破局呢?从大的方向......

三年新能源车主实话:宋L DM-i这些升级让我想立刻置换

2月10日,比亚迪放大招开启全民智驾,举办智能化战略发布会,隆重推出全民智驾战略,并构建起天神之眼技术矩阵。

蛇年伊始车圈三大关键词:5年免息、全民智驾、DeepSeek!

新能源市场再添“实力派” ,2月11日,长安启源A07蓝鲸增程版与纯电版正式上市,作为长安汽车“北斗天枢2.0计划”首款落地车型,凭借“超长续航、超快补能、超强智能”的优势,强势进军15万级家用车市场,直击消费者购车痛点。此次共推出9款配置车型,其中蓝鲸纯电版共6款车型,售价11......

IIHS研究:更大的车未必更安全,车重1.8吨是分水岭

京公网安备 11010102004670号

京公网安备 11010102004670号