文丨惠凯

编辑丨承承

近期,青岛双星公布了向大股东双星集团等交易对手收购轮胎巨头锦湖轮胎45%股权的重组草案(修订稿)。在重组草案中,青岛双星表示,本次交易完成后,不仅有利于提升上市公司资产规模及盈利能力,进一步拓展上市公司未来发展空间,提升上市公司核心竞争力,且还能解决目标公司与青岛双星之间的同业竞争问题。

青岛双星收购前资产负债率近80%

收购后将降至75%以下

2024年以来,上市公司合并整合加速,围绕产业链、战略性行业纷纷展开并购,谋求转型、构建“第二增长曲线”。部分处于成熟期的传统行业竞争激烈,通过并购重组有望实现去产能、提升市场集中度。

作为轮胎行业的龙头企业之一,青岛双星近期发布公告称,拟计划通过发行股份及支付现金的方式,购买大股东双星集团、青岛国信资本、双星投资、青岛国信创投等持有的全部资产及双星集团持有的星微国际0.0285%股权。

本次重组前,星投基金持有星微国际99.9715%的股权,星微国际通过全资子公司星微韩国持有锦湖轮胎45%的股份并控股锦湖轮胎。本次重组完成后,上市公司将直接和间接持有星投基金全部财产份额及星微国际100%股权,从而间接持有锦湖轮胎45%的股份并控股锦湖轮胎。本次交易的对价为49.3亿元(不含募集配套资金金额)。

重组方案指出,本次重组有助于解决锦湖轮胎与双星集团控制的上市公司青岛双星之间的同业竞争问题,实现优势互补。此外,还能提升上市公司资产规模及盈利能力,让上市公司的流动比率、速动比率得到提升,偿债能力获得增强。

据Wind数据,青岛双星资产负债率近些年持续走高。2018年末,青岛双星的资产负债率还为57.04%,至2024年9月末时,资产负债率已经达到79.8%。

较高的资产负债率加大了青岛双星财务压力。财报数据显示,青岛双星不仅短期负债常年维持在30多亿元的规模,且长期借款也从2020年末的7.4亿元增长到2024年9月末的14.4亿元。利息费用也从2018年1.35亿元攀升到2023年1.92亿元,增幅达45%,远超过同期总营收24%的增幅。考虑到近几年政策呵护下贷款利息的大幅下行,青岛双星有息负债和增速较大,大幅抵消了融资成本下降所带来的正面影响。

较高的负债率也影响到企业融资。据Wind数据,青岛双星上一次发债募资是在2016年,所发行的“16双星01”于2019年到期,此后未再发行其他债券。

此外,青岛双星的流动比率、速动比率也有所下滑,这意味着公司资产的流动性在下降。Wind显示,公司2018年的速动比率是0.784,2020年降至0.592,2022年降至0.438,2023年反弹至0.495。

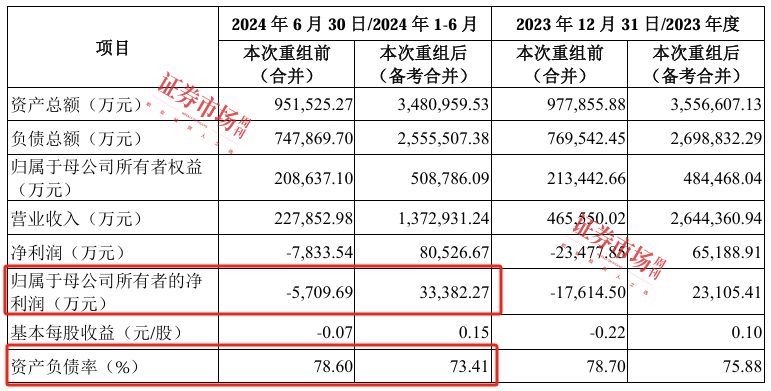

对于此次重组的影响,青岛双星表示,重组完成后,以2024年6月末的财务数据为基准,公司资产负债率将从并购前的78.6%降为并购后的73.4%,下降超过5个百分点,降杠杆效果显著。

附图 并购锦湖轮胎有利于降低青岛双星的负债率

来源:公告

持续亏损局面有望得到扭转

缩小与赛轮轮胎、森麒麟业绩差距

财报显示,青岛双星自2019年就开始出现亏损,其中2020年、2021年、2022年、2023年归母净利润分别亏损了3116万元、3.2亿元、6亿元、1.76亿元。最新的2024年度业绩预告显示,公司2024年全年亏损将达2.85亿元-3.85亿元,亏幅扩大。

对于自己业绩的连续亏损,青岛双星在2023年报中也予以了解释,称受卡客车胎市场需求不足、市场竞争激烈,及柬埔寨工厂尚处于建设期、公司受“双反”市场影响严重的综合影响,导致长期亏损。未来随着柬埔寨工厂的投产,有望实现扭亏。

相比之下,目标公司锦湖轮胎的业绩更佳。锦湖轮胎的2024年业绩预告显示,公司2024年总营收为45381亿韩元(238亿元人民币),同比增长12%;利润4339亿韩元(22.8亿元人民币),同比增长91%。

如此情况意味着,青岛双星通过并购资产质量更为优质的锦湖轮胎,不仅能够有效改善公司的资产和业绩情况,且还能解决两家企业存在已久的同业竞争问题。资料显示,2018年,青岛双星的控股股东双星集团联合青岛城投集团、青岛国信,共同出资认购了锦湖轮胎45%的股份,成为后者的控股股东。

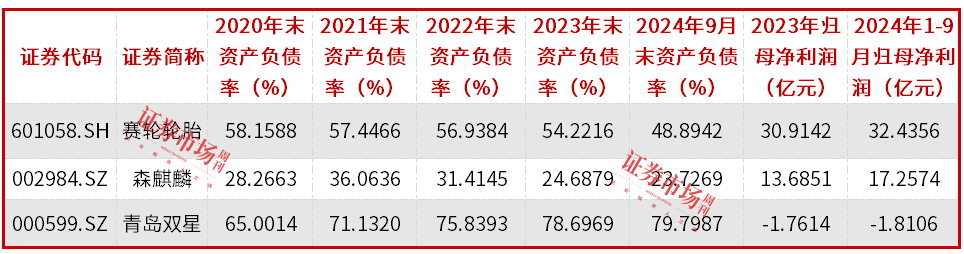

值得一提的是,除了青岛双星,青岛还有另外两家大型上市轮胎企业赛轮轮胎和森麒麟。尽管同样面临激烈的市场竞争和外部压力,这两家同业公司的经营表现明显优于青岛双星。

据Wind数据,赛轮轮胎近几年仍持续盈利,2023年归母净利润为30.91亿元,2024年前三季度归母净利润达到32.44亿元;森麒麟2023年归母净利润为13.69亿元,2024年前三季度为17.26亿元。据森麒麟最新业绩预告显示,公司2024年全年的归母净利润将达到21亿元-23.6亿元,同比增长53.45%-72.45%。

在重组草案中,青岛双星表示,在完全并购锦湖轮胎后,公司业绩将得以扭亏。基于2024年上半年的业绩测算显示,业绩将由重组前亏损5709.69万元转为盈利33382.27万元。

附表 青岛市3家轮胎上市公司的负债率和业绩情况

数据来源:Wind

有利于改善双星集团、国惠兴鲁投资收益

公告还显示,此次并购锦湖轮胎股权附带募集配套资金,配套资金不超过8亿元。定增募资将用于补充上市公司的流动资金,显著增厚上市公司的货币资金。

据Wind数据,青岛双星上一次定增还是发生在2018年,彼时定增募资9亿元,定增发行价为6.33元。在彼时的定增中,大股东双星集团认购了4903万股,斥资约3亿元;济南国惠兴鲁股权投资基金合伙企业(有限合伙)认购1263万股,斥资7000多万元。

企查查显示,国惠兴鲁(有限合伙)的执行事务合伙人是济南远慧投资管理有限公司,后者的实控人是山东国资委。建设银行下的建信信托出资74.7%,是最大的出资方。参与青岛双星的定增是国惠兴鲁(有限合伙)最大一笔投资,迄今未减持,仍是青岛双星的第四大股东。

介于青岛双星目前股价仅有4.4元,与2018年的定增价相比,当时参与定增的双星集团、国惠兴鲁(有限合伙)仍浮亏30%左右。

若此次重组能够落地,则在青岛双星的业绩和资产质量获得改善下,不仅青岛双星的股价获得进一步上涨机会,且也为未来的现金分红创造了条件。此外,也有利于改善国惠兴鲁(有限合伙)和建信信托投资青岛双星的定增投资收益。

(文中提及个股仅作举例分析,不作投资建议。)

做中国的超豪华标杆,仰望打定主意了。

固态电池传“喜报”!千伏电压续航超1000Km,东风官宣2026年装车

淡季不淡,7月车企销量榜十强同比全涨,比亚迪与上汽又现冠军之争

2025年8月2日,贵州贵阳迎来了一场盛大的开业庆典——鸿蒙智行授权用户中心·贵阳孟关大道店正式启幕。以智慧之名,为林城开启全新的出行篇章。

禁止进口和销售这四个品牌的车型。

新央企、新长安、新深蓝。

技术与场景双驱动 星程耀高端房车助力文旅产业升级

在新能源汽车竞争步入“淘汰赛”的关键节点,一家央企背景的“新势力”正以全维度的战略布局开启升维之路。8月1日,东风奕派汽车科技公司以一场战略发布会,不仅宣告了“央企新势力”的正式启航,更以“未来之翼”战略为蓝图,展现出一条融合央企底蕴与科技创新的独特发展路径。

六连涨!岚图汽车7月交付12135辆 双爆款战略的惊艳开局

从8月份开始,购车补贴变天了,变得越来越暴力

2025年8月1日,星程耀高端房车品牌北京CBD展厅开业揭幕仪式圆满举行。

东风奕派科技发布“未来之翼”战略蓝图,锚定全球化布局

要说2025年上半年车市的大赢家,腾势D9绝对算一个,它不光在国内MPV市场稳居榜首,更重要的是,腾势D9摘得多国豪华MPV销量桂冠,像泰国、印度尼西亚、马来西亚这些地方,上半年豪华MPV销量第一都是它。

北京越野BJ40燃油版的低价策略,无疑是对一年内高价购车的老车主们的一次沉重打击。

奕派科技重磅发布“未来之翼”战略,央企新势力乘风启航

奕派科技振翅——央企造智能车,这次不谈颠覆谈靠谱

2025年上半年车市尘埃落定,腾势D9摘得多国豪华MPV销量桂冠,在泰国、印度尼西亚、马来西亚这些地方,稳稳拿下上半年豪华MPV销量第一。

高端装备成份股业绩分化,其中,半导体公司业绩持续好转,而光伏设备股虽然业绩不佳,但基本面已现拐点信号。

近日,汽车门网公布了2025年7月份投诉指数数据,SUV的投诉指数为8133.45,环比上涨40.34%。整体来看,上榜的车型中,新势力占了50%,自主车企占了50%。

7月销量68034辆,同比增长3%,“合资新力量”成色更足

京公网安备 11010102004670号

京公网安备 11010102004670号