2018年,中美贸易战的硝烟中,一枚指甲盖大小的芯片,成为大国博弈的焦点。

从华为断供到台积电断芯,从数字芯片的“制程竞速”到模拟芯片的“隐秘战争”,这场关乎未来的科技角力,早已超越商业范畴,成为国家战略的生死局。

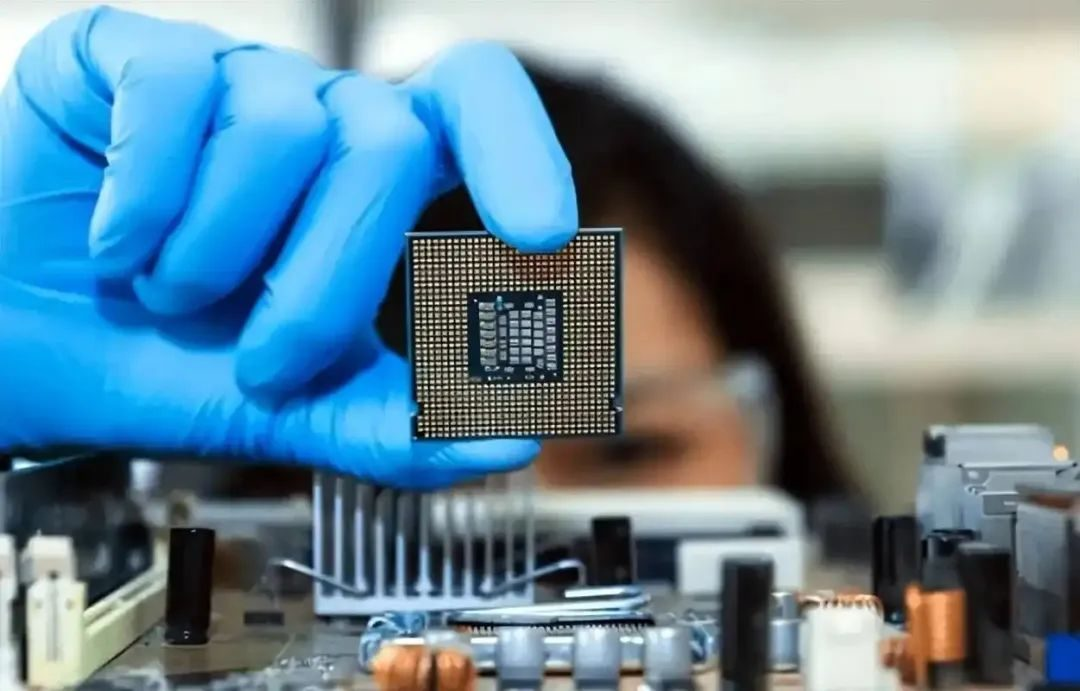

而在这场博弈中,汽车芯片——尤其是模拟芯片——悄然站上风暴眼。一辆智能电动汽车需要400-700颗模拟芯片,它们是数字世界与物理世界的“翻译官”,是电流、温度、压力的“感知者”。

然而,当中国新能源车以燎原之势席卷全球时,这片看似“成熟”的领域,却暗藏杀机。

2023年5月,全球模拟芯片霸主德州仪器突然在华发起价格战,电源管理芯片价格腰斩,信号链芯片断崖式降价,甚至不惜以“负毛利”清场。

与此同时,美国《芯片与科学法案》的巨额补贴涌入德州仪器的12英寸晶圆厂,成本再降40%。一场针对中国模拟芯片产业的“绞杀战”,悄然拉开帷幕。

制裁阴影下的中国汽车芯片,究竟该如何在巨头的铁幕下破局?

巨头“成本镰刀”与市场“过山车”

德州仪器的崛起史,是一部“逆周期操作”的教科书。

当行业下行时,它用IDM模式(设计、制造、封测一体化)和工艺迭代(如LBC10技术)不断压低成本;当对手喘息时,它挥舞“价格镰刀”收割市场。

2023年,德州仪器在华降价幅度高达50%,其逻辑残酷,“用美国政府的补贴和中国市场的利润,打垮中国企业的现金流。”

更致命的是,德州仪器的“成本算力”远超中国同行。一位国产芯片销售透露:“德州仪器能精准算出我们的成本线,再用规模效应贴线定价,让我们要么流血竞争,要么退出市场。”

这种“成本霸权”的背后,是数十年IDM模式的积累,是12英寸晶圆厂的40%成本优势,更是美国政府每年近百亿美元的税收抵免和补贴。

转机来到2020年,“缺芯潮”爆发了,中国模拟芯片迎来了黄金窗口。

彼时,一颗稳压器价格从2元飙升至70元,车企高管驻守上海“抢芯”,国产芯片从“闭门羹”变成“座上宾”。然而,2022年下半年,市场急转直下,终端需求疲软、千家公司扎堆入场,导致供需逆转,同一颗稳压器价格跌至0.5元,跌幅达99%。

这场“过山车”暴露了中国芯片产业的致命短板:过度依赖市场波动,缺乏技术护城河。当价格战爆发时,1700家模拟芯片企业中,年营收不足3亿者注定被淘汰。一位上市公司高管直言:“这不是竞争,而是清场。”

现阶段,数字芯片的7nm、5nm制程是焦点,美国政府正酝酿对“成熟制程”(90nm及以上)芯片实施制裁,矛头直指中国汽车模拟芯片。若政策落地,中国车企可能面临“断链”风险,而TI等巨头则可借机进一步垄断市场。

终于,在技术差距、成本劣势、政策围堵,三重绞杀下,中国汽车芯片产业正经历“至暗时刻”。

新能源汽车的“需求火山”与国产替代的“时间窗口”

如今,所有的新能源车企都患上了的“芯片饥渴症”。

要知道,智能电动车对芯片的需求是传统燃油车的8倍。

特斯拉Model 3单车芯片价值达2875美元,而中国新能源车年销量已突破900万辆。这片全球最大市场,正催生一座“芯片需求火山”。

更重要的是,中国新能源车的迭代速度远超国际巨头。特斯拉HW芯片三年一换代,而中国车企的智驾系统几乎每年升级。这种“敏捷需求”恰恰是德州仪器的软肋——其“全球一盘棋”的标准化模式难以快速响应定制化需求。

2020-2022年的缺芯潮,为中国芯片企业撕开一道裂缝。

车企被迫放宽验证周期,国产芯片得以“上车”试炼。纳芯微、矽力杰等企业借此突破车规认证,市场份额从“蛋糕渣”升至10%。尽管价格战来临,但这段窗口期让中国积累了宝贵的车规级经验。

如今,中央经济工作会议将“整治内卷式竞争”列为重点,地方政府则通过基金、产业园等方式扶持芯片企业。

更关键的是,车企与芯片企业的“垂直协同”正在深化。比亚迪自研IGBT、蔚来开发“杨戬”激光雷达芯片、吉利与芯擎科技合资攻关智驾SoC,这种“需求端倒逼供给端”的模式,正在构建本土生态。

总结来看,市场需求、政策红利、产业链协同,三股力量正为中国芯片产业打开“突围之门”。

从“价格绞杀”到“生态革命”

我们综合种种现象,可以总结出中国汽车芯片的三个破局之道:

首先,是差异化竞争。

德州仪器的统治力在于“通用型芯片”,但其软肋是“定制化能力”。

中国企业的突破口,正是深耕细分场景。例如,蔚来的“杨戬”芯片专攻激光雷达控制,替代FPGA方案后单车成本降低数百元;速腾聚创的M-Core芯片将激光雷达电路板面积缩小50%。“用场景定义芯片,而非芯片定义场景”——这是中国企业的差异化哲学。

其次,是工艺突围。

模拟芯片的性能70%取决于工艺,德州仪器的LBC10工艺已逼近物理极限,而中国企业的机会在于“工艺协同创新”。

圣邦微、艾为电子等企业正与中芯国际、华虹半导体共建联合实验室,共同开发车规级BCD工艺。一位芯片工程师说:“我们和晶圆厂共同投入研发,风险共担,迭代速度比TI快30%。”

最后,是生态革命。

无数惨烈的教训警示我们:单打独斗难以抗衡国际巨头。

中国需要构建“芯片-算法-整车”的生态闭环。例如,地平线的“征程”芯片与比亚迪、长城的深度绑定,既保证了出货量,又反哺算法优化。更宏大的蓝图是“开源生态”——RISC-V架构的紫荆M100芯片已点亮,未来或可打破ARM的生态垄断。

总结来看,差异化、工艺协同、生态闭环,三位一体方能破解巨头的“成本绞杀”。

尾声:汽车芯片战争的“终局猜想”

历史的吊诡在于,危机往往孕育最大的机遇。

19世纪的英国用蒸汽机碾压手工业,20世纪的美国用流水线颠覆欧洲工匠,而21世纪的芯片战争,胜负手或许不在技术本身,而在“生态重构”。

中国汽车芯片产业的未来,不取决于能否复制TI的IDM模式,而在于能否将新能源车的市场优势转化为技术标准、生态话语权。当蔚来的“神玑”芯片、华为的“昇腾”算力、速腾的“M-Core”激光雷达形成合力时,一个属于中国的“芯片新大陆”或将浮出水面。

然而,这一切的前提是:拒绝内卷,坚守长期主义。芯片是“十年磨一剑”的生意,唯有穿越周期的耐心,才能等到柳暗花明的那一天。

8月29日,当七夕的东方浪漫邂逅七周年庆典,欧拉选择在成都车展以一场极具温度的庆典,向全球52万同频用户献上一场爱的告白,共同书写欧拉“不做瞬间流行,要做时代经典”的坚定承诺。

这一次北京现代EO(ELEXIO)和成都进行了联动,将北京现代EO(ELEXIO)将它的高级感、幸福感和浪漫成分具象化展示。

8月29日晚间,潍柴动力发布2025年半年报。公司坚持以技术创新和结构调整为核心动力,全面抢抓海外、高附加值市场与新能源转型机遇,经营业绩表现稳健。报告期内,公司实现营业收入1131.5亿元,归母净利润56.4亿元。同时,公司保持高比例分红政策,拟中期每10股派发现金红利3.58......

卷疯了日产N7单月交付破万,官宣玫瑰摩卡新内饰!

征程芯片量产突破千万 地平线成首个千万级智驾科技玩家

国产车载智能芯片首个千万里程碑达成,地平线征程量产突破1000万

颠覆新能源轿车审美认知!吉利银河星耀6官图首曝

上市37天交付量破万 B01助力零跑汽车持续向上

历万境,自纵横!纵横登陆成都车展,G700全球盲订开启

奇瑞31款重磅车型登陆成都车展,新能源与全球化战略成果全面亮相

站在捷途展台前,我仔细打量这台捷途山海L7 PLUS。它不像那些张扬的新势力车型,却以其扎实的配置和贴心的设计让人忍不住驻足。

哈弗携新阵容登陆成都车展

2026款岚图梦想家已经正式开启预售,预售价格:30.99万元-45.99万元,预售一小时小定订单破万。

王传福亲自给车主交车,这事不简单

2025年成都车展上,比亚迪秦L EV不仅新增了三款时尚配色,还首次搭载了云辇-C智能阻尼车身控制系统和TBC高速爆胎稳行系统,重新定义了10万级纯电轿车的价值标准。

“千钧之势敢纵山河”!江淮悍途双新能源皮卡全球上市,15.98万起开抢

比亚迪半年报:研发投入309亿创新高 比净利润高154亿

近日,中国重汽集团济南卡车股份有限公司(以下简称“中国重汽济南卡车”)发布2025年半年度报告。

在2025成都车展现场,欧拉正式迎来品牌七周年节点。

江铃集团易至汽车最近推出了一款,主打家用的纯电紧凑级SUV-羿驰05S,今天咱就来抢先体验一下,看一下它的实力到底怎么样?

京公网安备 11010102004670号

京公网安备 11010102004670号