安身立命,还需自身硬。

3月31日,赛力斯在发布“史上最强年报”的同时,宣布启动港股上市计划,拟发行境外上市外资股(H股)登陆港交所主板。

根据计划,赛力斯拟发行不超过总股本15%的H股(约2.88亿股),募集资金将用于技术研发、海外扩张及产能升级。这一动作标志着赛力斯在A股市值突破2000亿元后,试图通过国际化资本运作进一步巩固其市场地位。

「图片来源:赛力斯公告」

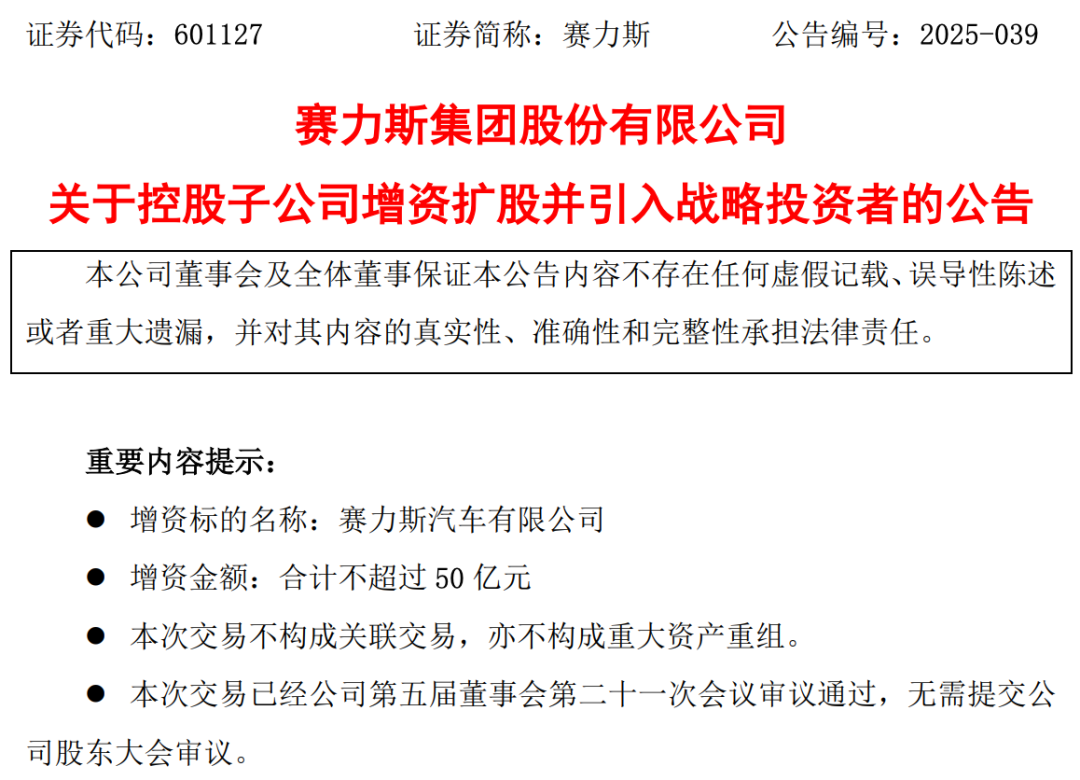

同时,赛力斯还宣布拟引入工银投资、交银投资等战略投资者对子公司赛力斯汽车增资50亿元。然而,这一系列资本市场的动作背后,真的是一片光明吗?

01

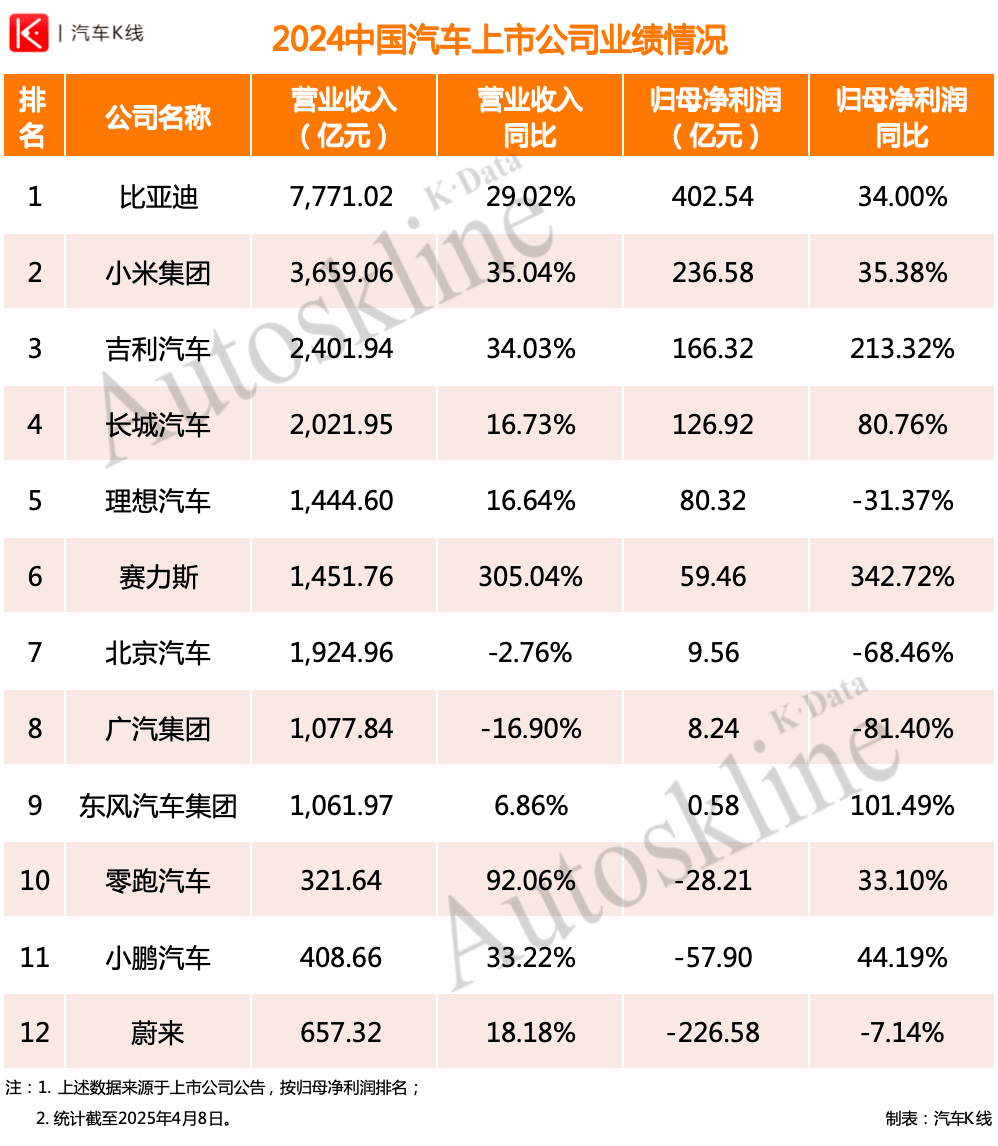

2024年,赛力斯以“黑马”之姿,交出一份营收达1451.76亿元,同比激增305.04%;归母净利润59.46亿元,较2023年实现扭亏为盈的成绩单,其全资子公司赛力斯汽车更是成为全球第4家盈利的新能源车企。

对于业绩大幅增长,赛力斯在财报中解释到,系公司新能源汽车销量倍增,销售产品结构调整,产品盈利能力增强所致。

若从2019年1月赛力斯与华为开启全面合作算起,整整6年时间,这场“赌上身家性命”的豪赌,终于让赛力斯董事长张兴海体会到逆袭成功的快感。

过去一年,赛力斯盈利能力在已发布年报的中国上市车企中,已跻身前6位,甚至可以傲视东风汽车集团、广汽集团这样的老牌汽车央国企。讽刺的是,东风还是赛力斯的大股东。

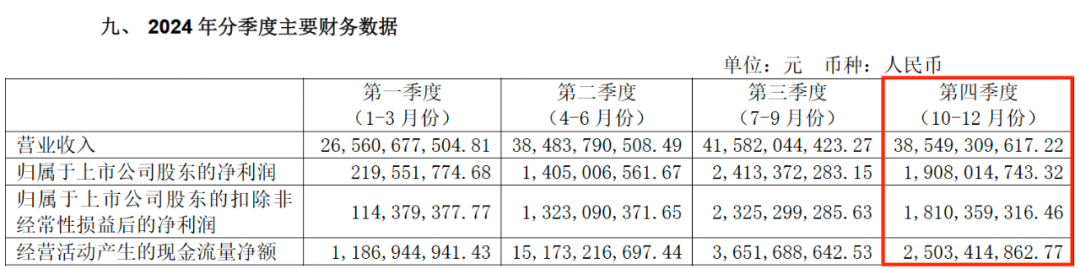

从单季度表现看,2024年第四季度,赛力斯营收385.49亿元,同比增长101.18%,仅次于第三季度的415.82亿元,为其历史次高点;归母净利润亦是如此,为19.08亿元,同比暴涨1325.88%,显示出去年年末冲量的强劲。

「图片来源:赛力斯2024财报」

资本市场方面,这一年赛力斯同样收获颇丰。其股价在去年2月初,还处于55元/股上下,到临近年末之时,已经逼近150元/股,年涨幅达75.81%;市值也从不足千亿飙涨到突破2000亿元。

包括方正证券、广发证券、平安证券在内,多家券商给予赛力斯“强烈推荐”、“买入”评级,认为赛力斯有望进一步打开上行空间。

不过赛力斯发布财报后,受贸易战等不利因素影响,并没有在资本市场收获更多,反倒在4月7日最低下探至112.14元/股。

「赛力斯股价走势K线图」

随后,伴随中央出手“稳市”,4月8日赛力斯高层计划6个月内增持公司股份。这已经是自去年8月28日以来,其高管团队第二次增持股份。受此影响,赛力斯股价迎来三连涨,截至4月10日收盘,报收126.5元/股。

02

去年,赛力斯共销售新能源汽车42.69万辆,同比增长182.84%,贡献营收1354.91亿元,占集团营收比例达93.33%。

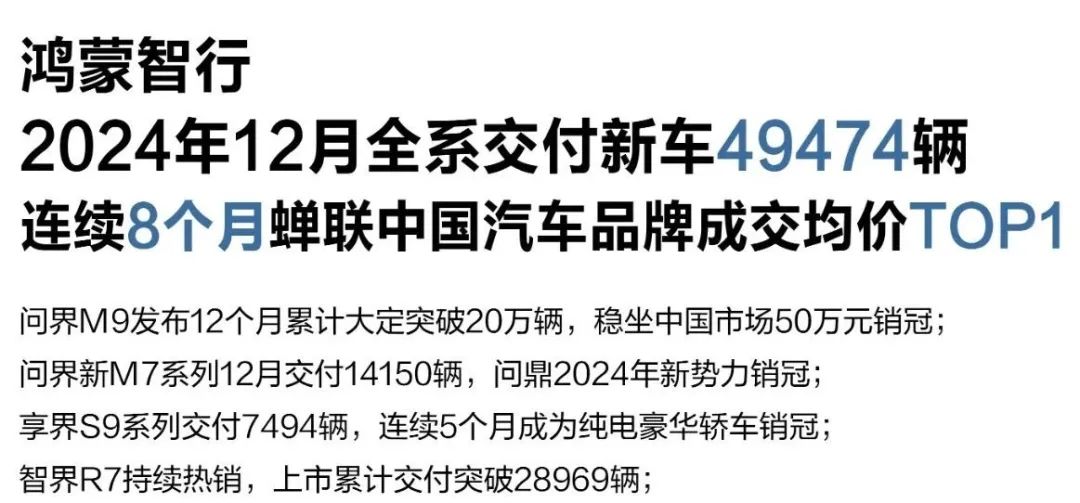

旗下问界系列借着华为的“东风”,可谓一路高歌猛进。其中,问界M9全年销量15.61万辆,连续11个月稳居50万元以上豪华SUV销冠;问界M7交付19.7万辆,成为中国新势力车型年度销冠。

「图片来源:鸿蒙智行公众号」

在二者推动下,2024年问界系列成交均价达到40.2万元,超越特斯拉、理想汽车。

正如赛力斯财报中写到的那样,得益于问界系列高端车型占比提升,赛力斯全年毛利率达到26.15%,较2023年的10.39%,提升近16个百分点。

不仅如此,随着新能源汽车销量增长,销售回款增加,赛力斯2024年经营活动产生的现金流量净额达到225.15亿元,同比增长251.93%。

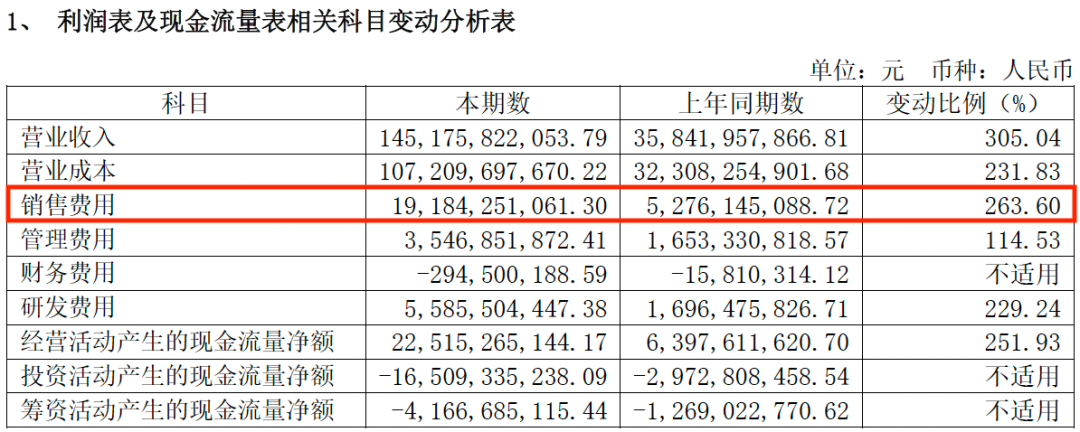

不过,伴随新能源汽车业务量增长,广宣费和销售服务费增加,导致全年销售费用同比激增263.6%,达到191.84亿元。

「图片来源:赛力斯2024财报」

与此同时,赛力斯研发费用同比增长229.24%,为55.85亿元,表现出企业对研发非常重视。

销售费用、管理费用、财务费用的营收占比下降至15.45%,规模化效应已初步显现。

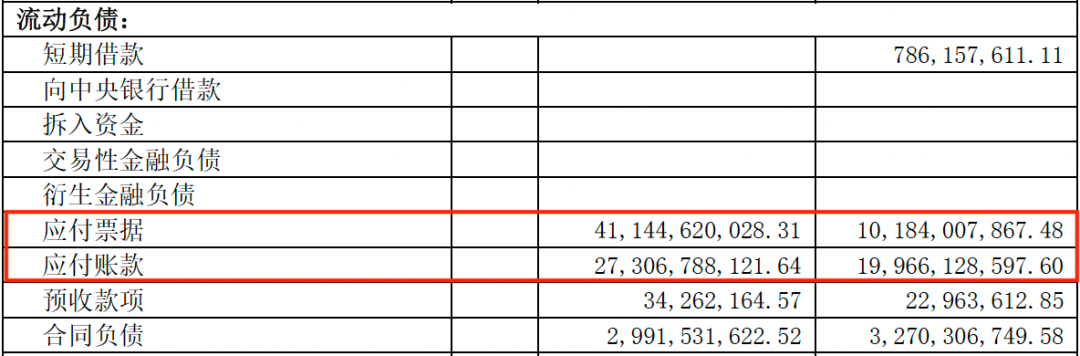

值得投资者注意的是,截至去年底,赛力斯资产负债率已高达87.38%,远超比亚迪(74.64%)、理想(56.07%)等同行,且已是连续第三年升高,与蔚来不相上下。

「图片来源:赛力斯2024财报」

其中,应付票据及应付账款高达684.51亿元,同比增长127.04%。一方面,对供应商而言,产生大量应收账款,造成资金压力;另一方面,这或许会让一部分投资者嗅到赛力斯的偿债压力。也难怪赛力斯着急赴港融资。

03

赛力斯崛起与华为深度赋能密不可分,这份亮眼财报,暴露出其唯一能拿得出手的问界,高度依赖华为影响力和技术赋能的骨感现实。

双方联合申请的两千余项专利中,62%集中在智能驾驶领域,这一合作模式曾被视为跨界共赢的典范。

从智能驾驶系统、电子电气架构到销售渠道,华为不仅支撑了问界的智能化标签,更是将卖车都“大包大揽”过来。华为作为赛力斯的供应商或者说合作方,能做到如此仗义,实属“打着灯笼也难找”。

如今,“坚持不造车”的华为,在汽车圈越扎越深,问界也从“唯一”,变成“之一”。

华为的汽车朋友圈早已不止赛力斯一家。论资历、论技术、论对于中国汽车的影响力,奇瑞、北汽、江淮、上汽、东风,似乎任何一家都比赛力斯更值得拿出来讲故事。

“界”字辈品牌越来越多,华为的“广撒网”策略,正在快速稀释赛力斯的独特性。赛力斯在华为体系内的资源倾斜度下降,也使其产品差异化优势被严重削弱。

更值得注意的是,除了智驾依靠华为,新能源汽车最为关键的“三大件”(三电系统:电池、电机、电控),赛力斯的问界完全依赖于外部采购。

相比上述业内同行,赛力斯的问界自然要付出更多的采购成本,利润空间可能被挤压。这不禁令人怀疑,问界系列能否长期支撑赛力斯的销量、业绩增长?也不免让投资者认为,赛力斯难道真的是心甘情愿做华为代工厂,只为吃一波红利?

04

最新的销量数据就残酷地反映出问界系列、乃至赛力斯面临的现状。

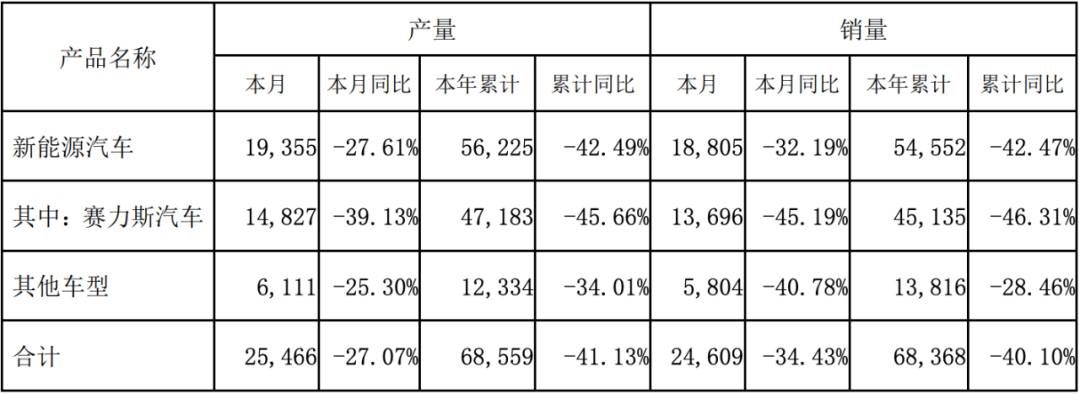

赛力斯4月3日发布的2025年3月产销快报显示,单月销售新车2.46万辆,同比下滑34.43%。

「图片来源:赛力斯2025年3月产销快报」

其中,包含问界系列在内的赛力斯汽车,3月销量为1.37万辆,同比大幅下降45.19%。

一季度,集团累计销售6.84万辆,同比下降超40%;赛力斯汽车的销量更是近乎“腰斩”,降幅达到46.31%,为4.51万辆。

行业数据显示,问界M7(2.02万辆)的季度零售销量,已被与其售价高度重合的智界R7(2.87万辆)拉开差距;问界M9已连续两个月零售销量维持在5000+水平,与此前连续10个月超1.2万辆的水平,不可同日而语;价格门槛更低一些的问界5,一季度零售尚不足3000辆。

一季度销量断崖式下滑,恰好将问界系列产品结构相对单一,导致抗风险能力较弱的问题彻底暴露。

此前相当长一段时间,问界系列过度依赖问界M9,看似量利齐收,实则是在为自己“埋雷”。加上小米SU7一季度势头正盛,理想、腾势等竞品车型也在以激光雷达、城市NOA等智能化配置抢占高端市场,使问界M7深陷“红海”。

对此,平安证券在研报中指出,高端SUV“玩家”日益增多,问界的竞争力可能下滑,进而影响其销量;同时认为即将于本月正式上市的问界M8,存在销量不达预期的风险。

Views of AutosKline:

赛力斯的2024年财报印证了华为赋能模式的短期爆发力,但也揭示了新能源赛道下半场的残酷法则——技术、资金、生态缺一不可。

赛力斯面临的问题并非无解。借港股IPO,缓解资金压力;借盈利之势,加大研发投入,加速核心部件自研、自造能力;在华为各“界”中,保持品牌独特性,都可助赛力斯破局。

赛力斯能否从“借力者”蜕变为“主导者”,将决定其能否在市场竞争中走得更远。

正如张兴海所言:“盈利只是马拉松的补给站”,2025年才是对赛力斯考验的开始。

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开消息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

近日,据汽车之家发布的上半年销量榜显示,海外市场中,比亚迪在欧洲的强势表现尤为亮眼。在2025年上半年欧洲新能源市场中,比亚迪展现出了卓越的销量表现,成为中国品牌中的佼佼者。从汽车品牌销量看,比亚迪以71,345辆的销量成绩,高居新能源市场中国品牌销量榜榜首,同比增长322.99......

23台比亚迪纯电动环卫车T18组成的“绿色”方阵,以“高效、低噪、零排放”的卓越表现,完成正式受阅方阵前的路面环卫保障任务

中国唯一全系标配2.5吨牵引资质,北京越野BJ40燃油够硬核!

2025年9月5日,第五届长安汽车科技生态大会和2025世界智能产业博览会共同于重庆盛大开幕。长安汽车正式发布智能化品牌“新长安·新安全——天枢智能”。这是中国长安汽车集团成立后,以“新央企”身份举行的首场技术发布会,可见“天枢智能”品牌在智能化竞争的下半场对长安汽车的重要性!

一汽奔腾新能源转型重大利好,多领域头部企业增资超85亿

乐道“居安思危”,现在开香槟还为时尚早。

白电龙头格力电器的中报暗藏玄机,表面看短期业绩承压且未分红,但从长视角来看,渠道改革收到成效且外销收入提升,公司的长期优势未变。

2025年中国车企最新销量目标完成率分化 新能源转型成关键变量

2025第二十五届武汉国际汽车展览会(以下简称“武汉国际车展”)即将启幕,将于2025年9月17日至22日在武汉国际博览中心举办。

最近,理想汽车多车因车身异响问题遭到车主集中投诉,连续两月急速攀升。

9月3日,纪念中国人民抗日战争暨世界反法西斯战争胜利80周年大会盛大举行。23台比亚迪纯电动环卫车T18组成的“绿色”方阵,以“高效、低噪、零排放”的卓越表现,完成正式受阅方阵前的路面环卫保障任务,以绿色方阵彰显中国智造,向世界展现中国新能源科技的硬实力与绿色担当。

2025辽宁省新能源汽车下乡提振消费活动盘锦站盛大启幕

近日,汽车门网发布了2025年8月汽车质量投诉指数分析报告。

汽车老将李鹏程发圈暗讽小订数据,某些自主品牌可能正在走向癫狂

今年以来,医药板块一扫前期阴霾,多轮出海BD交易加速落地,点燃资本市场对中国创新药的投资热情。研判未来,中国创新药企或将步入全球化价值兑现阶段,授权合作(License-out)模式逐渐成熟,欧美市场对优质临床数据认可度提升。

比亚迪7月欧洲销量劲增,市场份额超越特斯拉

12.79万元“放电怪兽”猎手K50上市:续航1031km,皮卡圈迎来新卷王

当下你相信自己的判断,只要全力以赴就好。

在新能源汽车行业蓬勃发展的当下,为了深入了解消费者心声,推动行业健康发展,中国北方新媒体汽车联盟于9月5日在辽宁省盘锦市,盛大启动“2025中国新能源汽车用户口碑调研暨中国北方车市总评榜”活动。

分数高了,体验却没变好?警惕品牌口碑指数NPS三大陷阱

京公网安备 11010102004670号

京公网安备 11010102004670号