文丨惠凯 编辑丨承承

华安证券近两期财报业绩表现出色。有投资人建议其与国元证券合并做大做强。

在华安证券实现业绩同比大涨的同时,其和大股东及关联方的关联交易受到了投资人审视,多项与大股东及关联方相关的关联交易议案在股东大会上遭到反对。华安证券规模相对较小,业务发展并不均衡,同时其与同属安徽省国资委旗下的另一家券商也存在同业竞争,也因此有投资人建议公司“合并省内及中部券商,做大做强,回报股东!”

华安证券净利润大涨

利润留存率上升

在经济回暖且资本市场持续活跃下,华安证券近两期财报均表现出色。其中,2024年年报显示,公司2024年实现营收45.43亿元,同比增长24.4%;归母净利润14.86亿元,同比增长16.56%;扣非归母净利润为14.78亿元,同比增长19.25%。2025年一季报显示,公司今年一季度实现营收14.31亿元,同比增长72.02%;归母净利润5.25亿元,同比增长87.79%;扣非归母净利润5.19亿元,同比增长87.31%。

和其他多数券商业绩增长原因类似,华安证券业绩的大幅增长离不开投资收益的推动。2024年年报显示,华安证券资管业务和经纪业务收入在报告期内分别同比增长了7.54%和28.12%。相比之下,其投行业务收入有所下滑,营收仅有9235万元,同比下滑了18.84%,是2019年以来投行业务收入表现最差的一年。Wind显示,华安证券2023-2024年无一单IPO项目上市。

年报还披露,华安证券2024年的利息净收入为2.75亿元,同比减少了34.92%。分析原因,一方面是股权质押、转融通等业务因市场和政策因素出现萎缩,另一方面因加大债券发行融资力度,比如2024年11月后发行了40亿元总额的次级债,导致华安证券的短融和次级债利息支出显著增长,加大了财务成本。

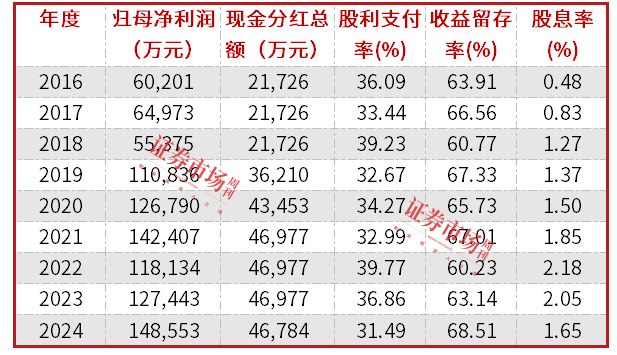

在华安证券业绩大增的同时,其分红率却有所下降。据华安证券年报披露,其2024年年度利润分配方案为派发现金股利总计4.68亿元,金额与2023年度的4.7亿元派息基本齐平,收益留存率从2023年的63.1%提升到2024年的68.5%,收益留存率达到上市以来新高,这意味着其股利支付率降至上市以来的新低。

华安证券为何在业绩提升的基础上下调了分红比率?通过邮件向公司方面进行咨询,截至本文发稿未获回复。

公 开 信息还显示,2024年12月底,据相关部门公告称,华安证券前董事长李工被查。李工曾在华安证券担任高层十多年,期间实现了华安证券上市的重大成就,打造了如今安徽券商上市“双雄”的格局。

表1 华安证券上市以来的分红情况

数据来源:Wind

有投资人在股东大会上投出反对票

5月6日,华安证券召开了2024年年度股东大会,审议2024年年报、董事会工作报告、关联交易、利润分配方案并投票表决。投票结果显示,华安证券和大股东及关联方的关联交易引发争议较多。

华安证券公告显示,在华安证券与安徽国资运营控股集团有限公司、皖能股份有限公司(000543.SZ)、安徽省能源集团有限公司、安徽交控资本投资管理有限公司关联交易四项议案中,股东反对票比例超过10.8%。

公 开 信息显示,皖能电力是华安证券的第四大股东,交控资本、能源集团分别是第五大、第七大股东,均为华安证券大股东安徽省国资运营控股集团(简称“国控集团”)的一致行动人。年报显示,上述股东曾在2020年对华安证券承诺,“直接或间接控制的企业尽量避免与公司及其控股、参股公司之间产生关联交易事项”,且承诺有效期为长期有效。

公 开 信息显示,国控集团是安徽省国资委旗下公司。安徽省国资委旗下还有另一家上市券商国元证券。国元证券、华安证券实控人均为安徽省国资委。公 开 信息显示,国元证券现有105个证券营业部,其中有38家位于安徽省内。华安证券旗下的120多家营业部中有67家位于安徽省内。两家券商均深耕安徽市场,构成同业竞争关系。

投资者期待国元证券、华安证券合并

对于同是安徽省国资委旗下的华安证券和国元证券来说,整合是有助于弥补各自短板的。比如在信用业务上,年报显示,截至2024年末,华安证券合并报表的两融业务余额为9.5亿元,而国元证券母公司口径的两融业务账面价值余额达209.6亿元。对此,有投资者提出建议,两家券商实控人一致,“为何(合并)反而不见行动?合并省内及中部券商,做大做强,回报股东!”

值得一提的是,今年1月,安徽省政府办公厅发布了《关于支持企业开展并购重组的指导意见》,明确提出“支持企业通过并购重组扩大市场份额,提升规模效应,增强企业核心竞争力和产业链生态主导力。”这一政策的发布,为两家券商的合并重组可能提供了有利条件。

目前来看,两家券商均处于行业中游,合并显然有助于提升规模和行业内排名。Wind显示,国元证券、华安证券2024年营收分别处在A股券商的第21位、第29位。若能够合并,则两家券商的营收之和达到124亿元,排名将超过兴业证券、东方财富等券商,跃升A股券商前15名,成为江苏安徽等华东地区(不含上海券商)仅次于华泰证券的大型券商。

当然,两家券商也存在一些合并难点。比如在公募牌照上,国元证券是长盛基金的大股东,持股比例41%;华安证券是华富基金的大股东,持股比例49%。按照证 监 会2022年《公开募集证券投资基金管理人监督管理办法》的要求,公募基金大股东的持股上限是“一参一控”。如何协调好长盛基金、华富基金的股权关系目前来看还是个难题。

对于投资人的建议,国元证券、华安证券均回复,如有合并事项将及时披露。

华安投行股权承销保荐业务量下滑

业务互补前景广阔

华安证券在投行业务上和国元证券还存在较大的差距。资料显示,2023年以来,华安证券投行股权部门仅有三单业务落地,分别是两单定增承销保荐业务和一单恒鑫生活IPO业务。

相比之下,国元证券的投行业务相对更为出色。Wind显示,2023年以来,国元证券有11单业务落地,覆盖IPO、定增和可转债,特别是2024年以来IPO发行相对较少的背景下,国元证券有科拜尔、红四方、黄山谷捷三单业务成功IPO上市;另外,国元证券保荐的国盾量子定增募资规模高达17.8亿元,承销保荐费用达2325万元。

对比2023年以来的IPO募资规模,Wind显示国元证券、华安证券分别排33位、38位;近两年再融资比IPO相对更活跃,2023年以来的定增募资规模方面,国元证券、华安证券分别排14位、43位。而且随着近两年IPO项目显著减少,券商均面临投行业务量不足、客户减少、竞争趋于激烈的压力,合并将显著减少国元证券、华安证券这两家省内券商间的竞争。

留存的中国证券业协会数据显示,华安证券在2024年5月时保代有49人,现在最新数据为47人,保代数量不到国元证券的1/3。

相比之下,资管业务是华安证券的一大优势,而且2024年实现了资管业务独立发展。公 开 信息显示,华安证券2024年1月发起成立了华安证券资产管理有限公司,2024年7月正式开业,以丰富产品谱系、强“固收+”产品发行力度、开拓商业银行代销渠道、深化与机构客户尤其是保险资金的合作为重点,全年资管业务实现手续费及佣金收入约5.5亿元,同比增长约12.7%。

表2 华安证券、国元证券2022年以来业绩情况

数据来源:Wind

(文中个股仅为举例分析,不作买卖推荐)

做中国的超豪华标杆,仰望打定主意了。

猛士M817试图以“智能+越野”的双重标签,同时吸引越野狂热者、城市精英及华为粉丝三大群体。

固态电池传“喜报”!千伏电压续航超1000Km,东风官宣2026年装车

淡季不淡,7月车企销量榜十强同比全涨,比亚迪与上汽又现冠军之争

2025年8月2日,贵州贵阳迎来了一场盛大的开业庆典——鸿蒙智行授权用户中心·贵阳孟关大道店正式启幕。以智慧之名,为林城开启全新的出行篇章。

禁止进口和销售这四个品牌的车型。

新央企、新长安、新深蓝。

技术与场景双驱动 星程耀高端房车助力文旅产业升级

在新能源汽车竞争步入“淘汰赛”的关键节点,一家央企背景的“新势力”正以全维度的战略布局开启升维之路。8月1日,东风奕派汽车科技公司以一场战略发布会,不仅宣告了“央企新势力”的正式启航,更以“未来之翼”战略为蓝图,展现出一条融合央企底蕴与科技创新的独特发展路径。

六连涨!岚图汽车7月交付12135辆 双爆款战略的惊艳开局

从8月份开始,购车补贴变天了,变得越来越暴力

2025年8月1日,星程耀高端房车品牌北京CBD展厅开业揭幕仪式圆满举行。

东风奕派科技发布“未来之翼”战略蓝图,锚定全球化布局

北京越野BJ40燃油版的低价策略,无疑是对一年内高价购车的老车主们的一次沉重打击。

要说2025年上半年车市的大赢家,腾势D9绝对算一个,它不光在国内MPV市场稳居榜首,更重要的是,腾势D9摘得多国豪华MPV销量桂冠,像泰国、印度尼西亚、马来西亚这些地方,上半年豪华MPV销量第一都是它。

奕派科技振翅——央企造智能车,这次不谈颠覆谈靠谱

2025年上半年车市尘埃落定,腾势D9摘得多国豪华MPV销量桂冠,在泰国、印度尼西亚、马来西亚这些地方,稳稳拿下上半年豪华MPV销量第一。

高端装备成份股业绩分化,其中,半导体公司业绩持续好转,而光伏设备股虽然业绩不佳,但基本面已现拐点信号。

近日,汽车门网公布了2025年7月份投诉指数数据,SUV的投诉指数为8133.45,环比上涨40.34%。整体来看,上榜的车型中,新势力占了50%,自主车企占了50%。

7月销量68034辆,同比增长3%,“合资新力量”成色更足

京公网安备 11010102004670号

京公网安备 11010102004670号