现实的烦恼,再有理想也很难回避。

“三板斧”抡完后,即便是造车新势力当中过得最好的理想汽车,也不得不面对骨感的现实。

5月29日下午,理想汽车发布2025年第一季度财报。

随后开盘的美股,理想汽车(LI)上涨2.11%,报收28.49美元/股;30日理想汽车-W(02015)港股跳空高开,涨幅一度逼近8%,随后开始小幅震荡,最终收涨3.79%,报收于112.3港元/股。

「理想汽车港股股价K线图」

这家中国造车新势力头部企业交出的一季度业绩答卷,似乎收获了资本市场的认可。但不容回避的是,理想汽车的成长性也在遭受巨大挑战。

01

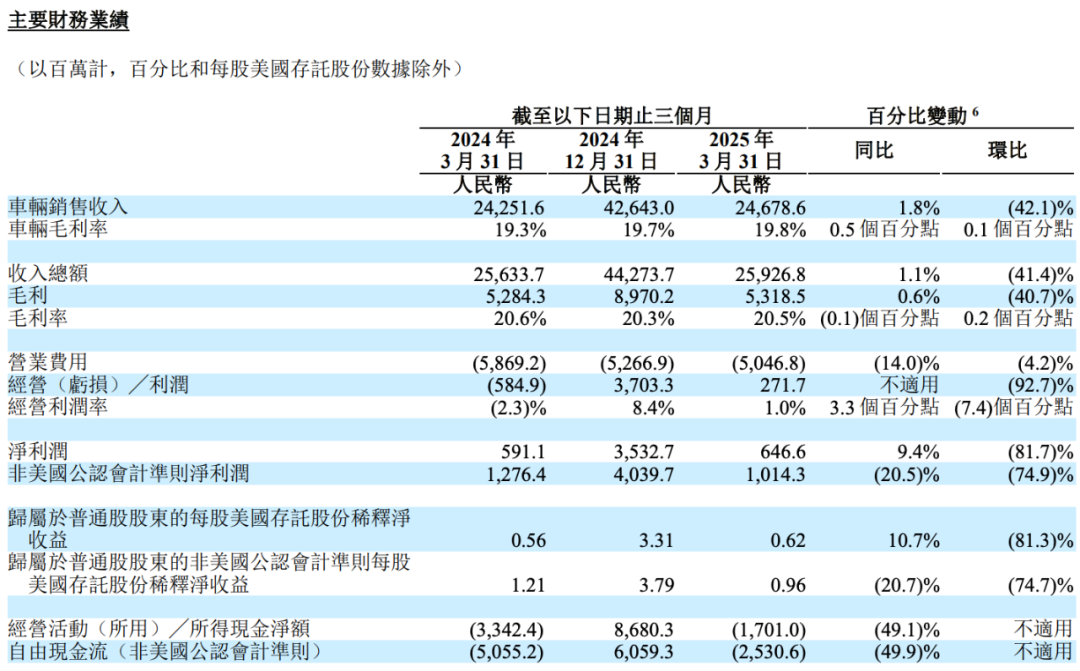

财报显示,理想汽车一季度实现营收259.27亿元,同比小幅增长1.14%,继续稳坐新势力车企营收榜首之余,还将广汽集团这样的汽车“国家队”成员甩在身后。其车辆销售收入达到246.79亿元,同比增长1.8%。

这主要得益于一季度理想汽车完成交付9.29万辆,同比增长15.5%,且单车均价超过26.5万元。

不过,相比去年一季度,如今理想汽车的销售主力变为价格相对较低的理想L6,这也导致单车均价同比下降超3万元,很大程度上抵消掉销量增长。

「来源:理想汽车2025年一季报」

虽然同比保持微增长,可相较理想汽车去年四季度442.74亿元的营收规模,今年一季度环比大幅下滑41.44%,这比其他主要造车新势力表现显得低迷。

对此,理想汽车表示这主要受到与中国春节假期相关的季节性因素影响,导致车辆交付量减少。可不容回避的是,理想汽车在混动SUV市场,正遭受竞争对手的全面围堵。

对比一季度和去年四季度的交付数据,不难发现,一季度理想汽车新车交付环比下降41.48%,与营收降幅基本一致。

今年一季度恰好是理想L系列和理想MEGA的新旧产品切换期,加之去年年末冲量,一季度的销量下滑也在情理之中。

02

理想汽车一季度业绩会议上,其管理层表示,“理想焕新版车型上新后,每周销量均超过一万辆,5月截至目前在20万元以上市场市占率达到14.7%,理想有信心焕新版车型很快会回到月销量5万辆水平;MEGA Home预计7月能到2500~3000辆。”

理想汽车董事长兼CEO李想表示,理想纯电SUV的上市筹备工作进展顺利,其中理想i8将于今年7月正式发布,理想i6将于9月发布。

的确,理想汽车太需要一个新的爆点,它也在在等待下一个爆点。

虽然理想i系列产品的上市节奏与之前的市场预期一致,但这同时也意味着今年上半年,理想汽车依然要靠着增程“打天下”。

随着竞争对手不断发力推出新品,纯电i系列在下半年能为理想汽车做出多大贡献仍未可知。

这也难怪一周前,理想汽车内部决定将年初设定的70万辆销量目标下调至64万辆。

即便如此,今年余下时间,理想汽车仍须月均交付超过6.4万辆才能达成目标,压力不小。

好消息是,北京正在放松汽车限购,增加新能源(纯电)汽车指标,对根据地在北京的理想汽车无疑是一个利好。

03

与营收情况相类似,一季度理想汽车归母净利润6.5亿元,同比增长9.75%,环比下滑81.55%。自2022年第四季度以来,连续10个季度保持盈利;但调整后归母净利润为10.2亿元,同比下降20.5%,略低于市场预期。

理想汽车一季度毛利53.18亿元,毛利率20.5%,与去年一季度基本持平。

车辆毛利率为19.8%,同比微增0.5个百分点,但仍低于李想曾强调的20%毛利率“健康线”,更无法与小米汽车业务高达23.2%的毛利率相提并论。

不过在“蔚小理零”之中,理想汽车的盈利能力仍具有显著优势。

零跑汽车依靠在10万-20万元的大众市场稳固立足,2024年第四季度实现单季度盈利转正,但全年盈利基础尚不稳固,今年一季度净亏损1.3亿元。

小鹏汽车凭借MONA M03和P7+两款平价车型的“降维打击”,2025年一季度累计交付超9.1万辆,同比激增268.88%。得益于此,今年一季度亏损大幅收窄51.45%至6.64亿元,算是看到盈利的希望。

相比零跑、小鹏的业绩同比大幅增长,理想汽车的表现多少留给人后劲不足的印象。

尤其是腾势、长城WEY、东风岚图、深蓝、极氪、领克、广汽昊铂、华为问界、小米等传统大厂和科技公司的新势力品牌,都在新能源SUV市场持续发力,配齐“冰箱、彩电、大沙发”后,这些对手将让理想汽车产品和业绩,承受更大压力。

04

当然,理想汽车利润承压的背后,也是整个新能源汽车行业残酷“价格战”的真实写照。

中国汽车流通协会乘联分会统计,2024年新能源车新车降价车型的平均降价力度为1.8万元,降价幅度达9.2%;全年汽车行业利润为4623亿元,同比下滑8%,利润率仅4.3%,明显低于下游工业企业利润率6%的平均水平。

理想汽车显然也无法逃脱价格战的袭扰,面对如此激烈的竞争,曾宣称“绝不降价”的理想也不得不向市场低头。

从2024年4月L系列全系降价1.8万-3万元,到2025年2月再次推出“至高立省3.8万元”的促销政策。

竞争对手步步紧逼,理想汽车不得不加大研发和营销投入维持竞争力,进一步推高运营成本。

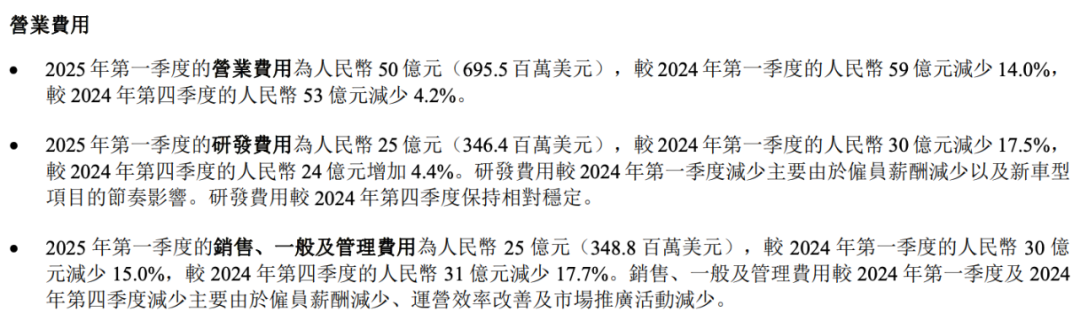

2024年,理想汽车全年研发投入更是高达120亿元,占营收比例达15%。今年一季度,研发费用虽较去年同期减少5.35亿元,但仍达到25亿元,环比增加4.4%。

「来源:理想汽车2025年一季报」

财报中,理想汽车也在强调,研发费用同比减少是因为雇员薪酬减少以及新车型项目的节奏影响,研发费用较2024年第四季度保持相对稳定。把钱花在刀刃上,一直也是李想的风格。

05

《汽车K线》认为,虽然增速放缓的信号值得警惕,但是理想汽车面临的挑战更在于如何平衡短期盈利与长期投入打造品牌、技术、产品维度的护城河。

一方面是价格战持续压缩利润空间;另一方面则是向纯电转型的巨额投入,短期内难以分摊成本。

理想MEGA的失利就已经为理想汽车敲响警钟。去年MEGA的批发销量仅1.08万辆,投入产出比显然不达预期。

截至一季度末,理想汽车的充电网络建设已达2350座,覆盖超过70%的国家级高速主线。理想计划在理想i8发布时达成2500座超充站里程碑。

理想汽车在全力推进战略转型的同时,也要避免重蹈覆辙。

06

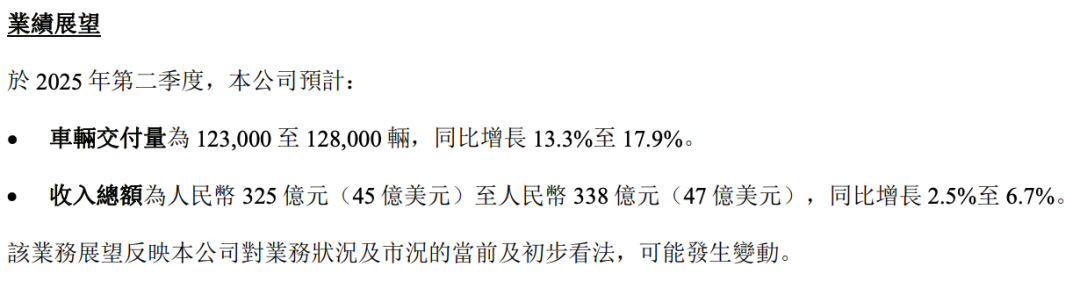

对二季度业绩,理想汽车做出了谨慎乐观的预期。

财报中提到,预计二季度理想汽车交付量为12.3万至12.8万辆,同比增长13.3%至17.9%;营收预期为325亿至338亿元,同比增长2.5%至6.7%。

「来源:理想汽车2025年一季报」

交银国际在最新研报中提示,理想汽车二季度不论毛利率还是单车平均价格压力较大,主要是由于二季度理想正值新老车型交替和加大去库存时期,测算单车平均价格环比再下滑1.3万元,对理想汽车维持“中性”评级。

国金证券则维持“买入”评级,认为理想纯电车在2026年放量,但年内存在纯电超预期的可能性,届时若增程车并未受到华为等厂商产品的干扰,则理想的利润仍有较大成长性。但不受干扰的可能性,已经微乎其微。

Views of AutosKline:

在这场新能源淘汰赛中,手握1107亿元现金储备的理想汽车,为其持续发展和转型备足资本。今年7月发布的理想i8,或成为理想汽车未来业绩走势的转折点。

连续10个季度盈利背后,是增长乏力的严峻现实。在“理小零”三足鼎立的造车新势力新格局下,理想需要证明自己既能守住高端基本盘,又能打开纯电市场增量,挑战艰巨。

可是从企业领导人来看,李想的理想,仍值得期待!

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开消息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

新鲜出炉!“2025重庆国际车展”展位图抢先看

男生吐槽女生开车墨迹?东风日产N7一键调座+语音智控,11.99万起冲不冲?

重庆鑫星旺荣威 5S 体验中心开业

比亚迪汽车在本次粤港澳大湾区车展带来旗下全系车型,同时展馆内还有方程豹、仰望以及腾势品牌;值得一提的是,展馆内有兆瓦闪充展示、搭载天神之眼车型展示等一些核心技术展示,在展馆外还有比亚迪智能化街区,旗下车型的一些技术可供大家体验。

乐道L60成网约车,作为车主我怎么看?

特斯拉英国市场5月销量暴跌超45% 遭遇滑铁卢背后的多重危机

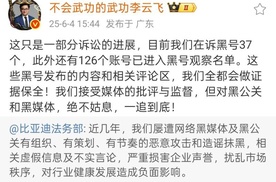

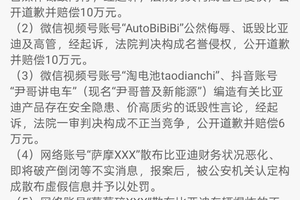

6月4日,比亚迪法务部发文公布近期多起维权成果,网络账号“周浩然Sean”因诽谤比亚迪操控自媒体诋毁同行,经法院判决构成名誉侵权,须公开道歉并赔偿10万元;“AutoBiBiBi”因公然侮辱、诋毁比亚迪及高管,经法院判决构成名誉侵权,同样须公开道歉并赔偿10万元。“淘电池taod......

6月4日,比亚迪法务部发文公布近期多起维权成果.随即,比亚迪集团品牌及公关处总经理李云飞转发比亚迪法务发文,并表示:“这只是一部分诉讼的进展,目前我们在诉黑号37个,此外还有126个账号已进入黑号观察名单。这些黑号发布的内容和相关评论区,我们全都会做证据保全!我们接受媒体的批评与......

近日,长城汽车董事长魏建军一句“汽车产业里边的‘恒大’已经存在”的言论

深蓝汽车“放不下”车机广告?

政府重拳整治汽车行业“内卷式”竞争,解读政策走向与行业影响!

用数据说话

多家经销商叫停汽车贷款“高息高返”,车市“反内卷”时代来临?

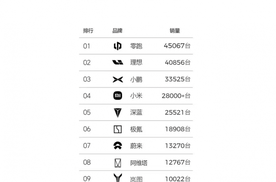

成为新势力新“一哥”之后

比亚迪重拳打击网络黑公关 公布多起维权成果并持续重金悬赏线索

20 万辆的年销量,是东风汽车高层眼中,代表岚图能够 “留在牌桌上的体量”。

起亚品牌电影《所向由心》:心有所向,必有一路相伴的力量

大幅拉低入门价格 重新定义15万级硬派方盒子

比亚迪重拳打击网络黑公关

京公网安备 11010102004670号

京公网安备 11010102004670号