关于纯视觉路线,有个很有意思的现象。虽然大家都在说着纯视觉,很嫌弃激光雷达的样子,用不用依旧有争议,但激光雷达的装机量却越来越多。

特别是随着特斯拉的ROBOTAXI上路,ROBOTAXI市场的爆发肉眼可见,激光雷达原先竞逐L2+智驾赛道的单一方向,一直被纯视觉路线所嫌弃的命运,都发生了转变。再加上“机器人”概念(包括ROBOTAXI、割草机器人等)的市场趋热,激光雷达的未来变得多元化,路也更宽了。

换句话说,激光雷达正以意想不到的方式,打开新的“门”。

除了SPAD,还要ROBOTAXI

在最主要的应用上,根据相关统计,2025年4月,中国乘用车激光雷达装机量达到16.57万套。其中,由于华为和图达通供应客户较为单一,目前头部的企业,主要就是禾赛科技和RoboSense速腾聚创。

就在6月16日,速腾聚创宣布第100万台车载激光雷达正式交付。同时,也成为全球首家达成百万交付的激光雷达企业。

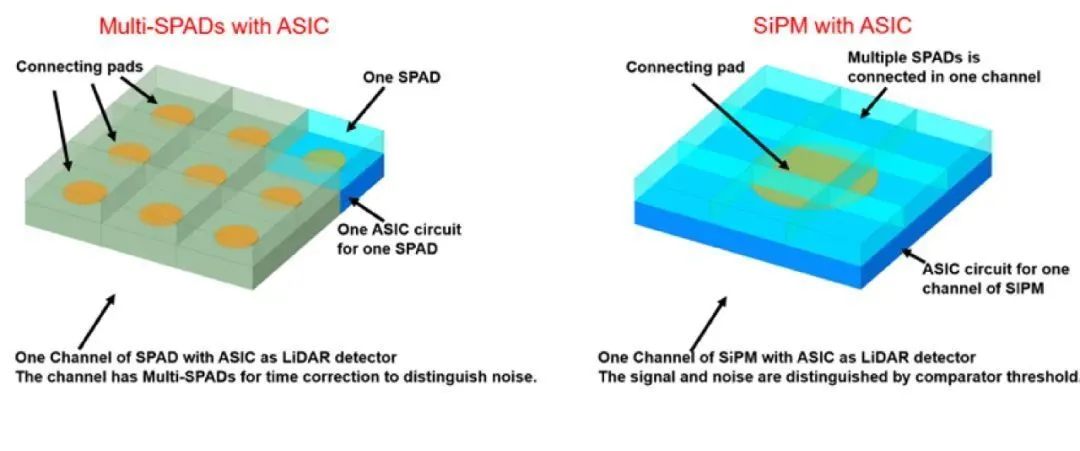

虽然乘用车市场L2+所用激光雷达的格局非常固定,但激光雷达技术却已悄然发生改变。接收端的SPAD-SoC技术已经成为激光雷达的未来趋势,几乎全部新产品都采用了该技术。

当然,从实际装机量来看,SPAD产品的装机量规模还在扩张初期,200线以内的市场依旧以成熟的SiPM(硅光电倍增管)产品为主流。这是由其特性和成本所决定的。比如,在Yole的最新报告中,2024年激光雷达接收器市场SiPM占比高达69%,SPAD占比增长到18%,而APD占比下降至13%。

而且,ASIC芯片的供应商宇称科技认为,SiPM+ASIC是成本与场景的黄金平衡,200线以内,基于ASIC架构的SiPM方案(如MPA2083平台)具有显著的单线成本优势,SPAD方案在更高线数才有成本优势。

另外,从应用场景契合度角度,64~128线激光雷达在L2+智能辅助驾驶场景下已能覆盖90%功能需求(如AEB、高速NOA)。所以,宇称认为,无需盲目追求高线数,更高线数对远距目标检测的增益有限(受激光功率、信噪比等限制),反而会带来算力、算法成本指数级增高。

不过,Yole很乐观地预测,SPAD的占比预计2030年升至33%,2035年进一步提升至49%。SPAD提升的速度会很快,2023年全球SPAD激光雷达的市场规模才2.11亿美元,2030年预计将达38.99亿美元,CAGR(年复合增长率)高达48.0%。

可以预见的是,在未来激光雷达“数字化”趋势下,SPAD将会迅速席卷激光雷达市场,造就新的机会。所以,一些头部厂商加紧自研,比如,速腾聚创2025年实现自研SPAD-SoC芯片量产,其全固态数字化激光雷达E平台产品也已开启量产交付。

此外,更多的国内芯片厂商也在布局SPAD产品,包括灵明光子、芯视界、阜时科技、识光芯科等,都在开发车规级产品。

但有一点,目前SPAD-SoC激光雷达,还绕不开“一统天下”的索尼IMX459(国内主流192线激光雷达用)。就在5月,索尼IMX459的升级产品IMX479已经有部分厂家拿到样片,预计很快就会量产。从分辨率来说,可算520线。IMX479强悍之处在于,不仅是车规级产品,同时还支持ASIL-B。

除了远距激光雷达,在智驾L3级的驱动下,补盲激光雷达热度也在提升。比如禾赛的FT120、FTX,速腾聚创的E1,图达通的灵雀E2等。此外,华为也已经量产应用Flash技术路线的补盲激光雷达。

而目前来看,SPAD阵列成为Flash补盲激光雷达的统一选择,因为SPAD单位面积能够提供更多的像素,Flash技术路线跟SPAD是最为契合的。

实际上SPAD是一个强烈的信号。从EM平台发布,速腾聚创便宣称激光雷达进入“数字化时代”。当然,对于“数字化”的定义还存在争议,但不可否认,激光雷达的发展正在进入一个多元化的新时期。

比如,随着特斯拉的ROBOTAXI正式上路,禾赛科技成为了最受益的激光雷达企业。据高盛最新研报《Global Robotaxi:China’s Robotaxi market—the road to commercialization》,全球十大ROBOTAXI企业中,8家选了禾赛科技。再加上61%的市占率,可谓是一个垄断性的数字。

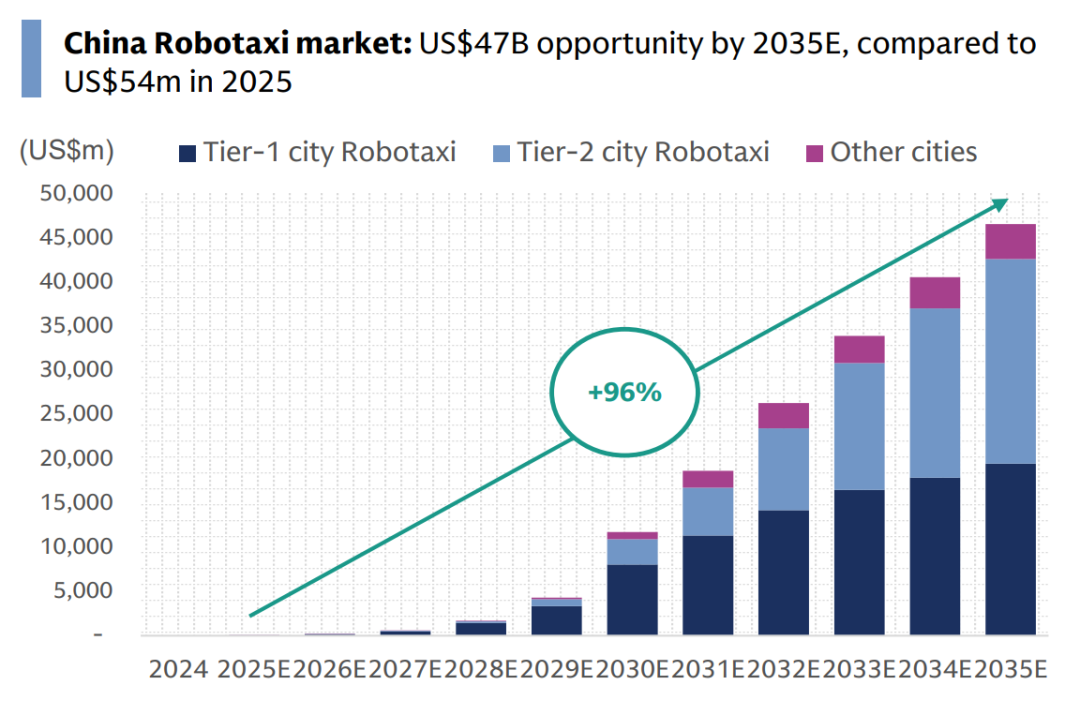

高盛报告还预测,中国Robotaxi市场规模将从2025年的5400万美元增至2035年的470亿美元(约3400亿人民币),成为全球最大自动驾驶出行市场,10年增长约为757倍。而在保障安全性方面,单车4+个激光雷达、10+个摄像头及多个毫米波雷达成为主流配置。

不难看出,随着L4自动驾驶的启动,“机器人”概念规模化落地,ROBOTAXI市场也成为激光雷达最快也是最重要的应用场景之一。这对于激光雷达来说,可谓“守得云开见月明”。

拥抱割草机器人

除了ROBOTAXI,激光雷达的另一个战场,则是割草机器人。这个赛道面对的是广阔的欧美用户。

《未来简史》中讲过,草坪是西方人眼中权力、地位的象征,也就是说,是作为欧美家庭彰显社会地位的标志性元素。据统计,目前全球私人花园数量已达2.5亿个,其中,美国约1亿个,欧洲超过8000万个,占比达到全球总量的72%。

不过,虽说家庭草坪养护需求呈现持续增长态势,智能割草机器人在北美市场渗透率却不足6%,即便是智能化程度较高的欧洲市场,渗透率也仅维持在10~30%区间,所以发展空间相当广阔。

据Mordor Intelligence的数据,2021-2024年全球割草机器人市场规模从15亿增至26亿美元, Fortune Business Insights进一步预测,到2028年,割草机器人市场规模将增长至40.4亿美元。

既然有如此潜力,那么像九号、库犸、科沃斯、石头等知名机器人厂商纷纷加大投入,当然可以理解。而激光雷达凭借精准的定位和导航能力,正逐渐成为新一代割草机器人的首选技术方案。

不过,割草机器人对于是否要用高线数激光雷达存在争议。说高线数好的,讲高线数激光雷达(线数过百)具有丰富的点云信息,可以清晰识别草坪边缘、花栏、台阶等障碍物,轮廓细节纤毫毕现,贴边割草时可精确控制与障碍物的距离,避免碰撞的同时也能减少杂草残留。

比如,获得Mammotion库犸科技120万台订单的速腾聚创的E1R,就是2024年量产的144线数字固态激光雷达,获得追觅100万台订单的览沃Mid-360,是等效40线的半固态激光雷达(APD×4)。

这里说明一下,速腾聚创与库犸科技达成的首批120万台订单的合作,搭载了基于速腾聚创E平台技术的Mammotion LUBA mini AWD LiDAR,换句话说,就是定制版的E1R。

具体来说,这款定制版E1R,集成SPAD-SoC芯片和2D VCSEL(二维寻址)芯片,有120°×90°超广视场角、144线数及每秒26万点的探测能力,可协助割草机器人识别99%以上庭院障碍物,碰撞风险降低90%,能轻松应对1500平方米复杂庭院。

就目前而言,速腾聚创算是首家实现数字高线数激光雷达量产的企业,除了主推的E1R,速腾聚创也有在CES上发布的192线半球形数字激光雷达Airy(实际上是360°机械旋转式),已量产交付。

而同样是割草机器人用,禾赛科技2025年4月与可庭科技(追觅高端智能庭院品牌)签署协议,未来一年内将为可庭科技提供30万颗JT系列激光雷达禾赛JT16,却是16线机械旋转式激光雷达。

为什么用的是360°激光雷达?对此,禾赛科技认为相比360°激光雷达,前向纯固态激光雷达在覆盖面积上会受限,作业效率受限。此外,扫描建图过程中,定位精度及其容易受到干扰,导致定位偏移,影响割草机器人的精准作业,甚至破坏用户草坪,得不偿失。

禾赛科技机器人感知业务高级总监佀(sì)新泉认为,线数只能体现垂直分辨率,不能体现其他的性能。割草机器人这个应用,更重要的是激光雷达的FOV、测远和测距精准度,而非线数。

他对媒体的解释是,“像割草机器人这种小型的机器人底盘,它需要应对一些复杂的地形,也需要前进、倒退,掉头等频繁规划。所以目前的扫地机器人,主流路线也是360°激光雷达。”

此外,一个现实的因素是,扫地机器人对激光雷达的要求实际上没有乘用车高,比如,探测距离也就30~40米而已。所以,禾赛科技能快速推出JT16,主要是汽车供应链的那套体系能够无缝链接,成本也能打下来,可谓一举两得,激光雷达的“第二增长曲线”真可谓“天助我也”。

当然,速腾有Airy,禾赛也发布了固态激光雷达FTX,扩充“武器库”。这背后,是竞逐割草机器人的战争刚刚开始,就像那句话说的,“一切都是新的。”

后备厢放倒能装3台自行车,还有AR-HUD,小鹏G7比Model Y更值?

比亚迪在欧洲展开产品攻势,预计今年销量为18.6万辆

沃尔沃全新XC60过招奥迪Q5L,怎样的豪华SUV才是更全面的?

比亚迪:新能源公务车赛道“破局先锋”

预算30-40万 买56E还是国产新能源?

大众规划“两年推出30多款新车”,这步棋下得妙!

第六艘滚装船长沙号启航!比亚迪为何要自己造船?

探店长安马自达,EZ-6运动版新车到店,可享6年0息政策

长安摸着吉利过河,将启源独立、小新能源车并入,就是对吉利银河的复刻。

还在因为爱车性能不足,错过一场说走就走的旅行?周末想带家人去山间露营,却担心车子动力不够、遇到烂路就趴窝?二代哈弗枭龙MAX带着全系标配的Hi4电四驱,以11.68万-15.48万元的限时换新价,彻底打破“四驱车价高不可攀”的固有认知,让你轻松拥有高价值四驱体验!#长城Hi4家......

车长超5米2,配鸿蒙座舱+乾崑智能辅助,深蓝S09还有何看点?

“抓住来之不易的机会,干就完了。”

赛力斯汽车增资 50 亿!战略投资者入局,释放哪些信号?

百城百店全国亮剑!猛士M817实车到店邀您共鉴

全新R7&F7双车焕新登场,15.99万起中大型纯电越级之选

乘员保护得分率第一 MAZDA EZ-6荣膺2025年C-NCAP五星安全评价

6月21日,2025广汽昊铂华北大区10家门店联合开业启动仪式——广汽昊铂滨海旗舰店盛大开业,完善了昊铂品牌在天津的布局,让广大滨海新区客户能够近距离体验高端豪华品牌新能源汽车旗舰店的服务。

经销商会议或将改变比亚迪策略,这次又是比亚迪当出头鸟?车市接下来或迎巨变!

欧洲市场突围成功!比亚迪海外市场碾压态势,大幅度领先特斯拉!

悦达起亚冠名赞助2025江苏省城市足球联赛盐城赛区

京公网安备 11010102004670号

京公网安备 11010102004670号