自2020年新能源车型开始爆发以来,中国汽车市场经历了举世罕见的巨变,新能源车渗透率从2020年的5%,激增到了如今的50%,与此同时,中国品牌也完成对海外品牌的逆袭,市场份额从当时的1比2,发展到了如今超过60%。

不过要论市场格局变化最大的,还是要属20万元以上的高端、豪华市场,2020年中国品牌在20万元以上价位几乎是一片空白,只有蔚小理等新势力品牌,建立了初步的存在感,而到了2025年,在20-50万元这个最核心的豪华市场,中国车早已百花齐放,已经能够和海外传统豪华车企势均力敌。

如今20万元以上的高端市场,到底有着怎样的格局,和主流市场相比,豪华市场消费者对动力类别的偏好,又有怎样的差异?本文通过汇集20-50万元百余款车型的销量数据,带大家全面、深入地认识一下这个市场。

声明:

本文统计、分析的各价位车型,均依据其各自终端价的主销区间、而非指导价进行分类,不局限于豪华品牌,包含部分主流品牌的高价车型,文中均归为豪华市场。

数据方面,采用6月份各车型的新车上险量,因车型数量太多,销量太低的车型被直接忽略。

01

20-50万元高端市场,当下是怎样的格局?

具体聊数据之前,先问大家一个问题:在20万、30万、40万元以上的价位,都有哪些经典的车型?

回到新能源车爆发前的2020年,20万级最典型的车型,应该是帕萨特、雅阁、凯美瑞等合资品牌的B级轿车,以及RAV4、途观L、CR-V等SUV,而到了2025年,整个市场的价格体系经历了数次更新,这些曾经起步接近20万、主销价超过20万的车型,如今几乎全部下探到了20万元以内。

至于曾经30万级别的奔驰C、宝马3系,40万级别的奥迪Q5L、奔驰GLC等等,也都各自降级到了20万和30万区间。凯迪拉克、沃尔沃等二线品牌的车型,价格降幅还要更大。

此前我们分析过,包括BBA、雷克萨斯在内的豪华品牌,从2020年到今年上半年,在整体市场中的份额都有30%左右的下滑,再考虑到帕萨特、CR-V等一大批热销的主流合资车型价格下探,一大批海外品牌车型,其实已经被挤出了20万元以上市场。

在这个过程中,五年前在20万元以上毫无存在感的中国品牌,如今已经百花齐放,在统计了100多款车型后,我们能得到一个20万元以上各价格段市场格局的基本现状:

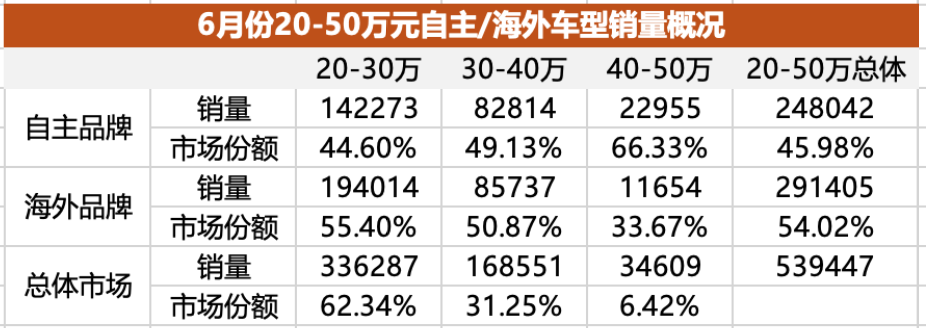

今年6月份20-50万元价位的高端市场中,主要车型加到一起的销量规模达到了54万辆,再考虑到那些规模较小、未被统计的车型,这个市场总规模大约在55万辆以上,对比当月215万辆的总销量,20-50万元价位的市场规模大约占总体市场的四分之一。

再细分一下价格段,20-30万元价位里,所有车型的总销量大约为34万辆,占20-50万元市场的62.3%;30-40万元价位的市场规模约17万辆,占比31.25%;而40-50万元市场,销量规模只有3.5万辆左右,占比不到7%。

可见,三个价格段的市场规模差距非常明显。

那么这个单月销量规模在50多万辆的高端市场中,目前有着怎样的基本格局?

02

海外品牌总体依然占优,但40万元以上几近沦陷

在整体市场中,中国品牌的市场份额已经超过60%,但是在高端市场中,中国品牌几乎是从2020年才开始起步,所占份额相较主流价位市场,有明显的差距。

即便如此,到了今年6月份,中国品牌在20-50万元市场的份额也已经接近46%——已经和海外品牌非常接近。

如上表,海外品牌目前优势最明显的,是在20-30万元区间,6月份总体销量接近20万辆,市场份额超过55%。中国品牌车型的销量总计接近15万辆,份额44.6%。

而在30-40万元区间,中国品牌与海外品牌的份额已经基本持平,差距不到两个百分点,6月份各车型的销量总计都超过了8万辆。

来到40万元以上,BBA的56E,GLC、X3和Q5L,普遍都有10万元左右的优惠,终端裸车价能超过40万元的已经很少,基本都要归到40万元以内区间。

这样一来,中国品牌在40-50万元价位的份额,就达到了66.33%,恰好是三分之二。

也就是说,在目前40-50万元的豪华市场,中国品牌所占的优势,甚至超过了在整体市场上的平均水平。

当然,把56E、GLC等车型归到40万元以内,大概率是有争议的,如果把它们归到40万元以上——那么海外品牌在30-40万元区间的份额就会大幅降低。这也就是说,不管将这几款主力车型划分到什么价格区间,都改变不了中国品牌在30万元以上已经取得优势的结果。

03

价位越高,SUV份额优势越明显

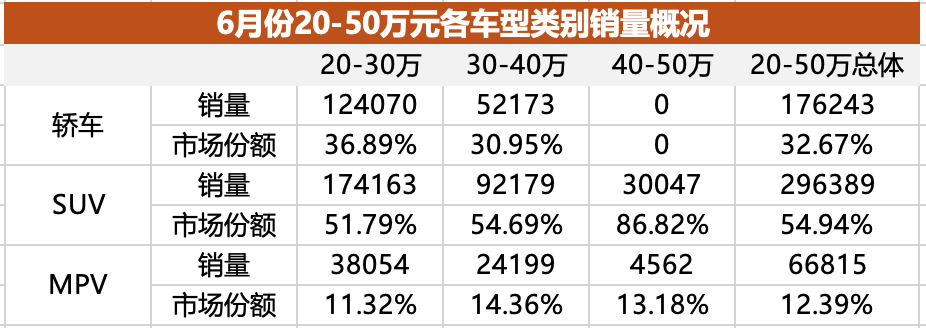

车型类别方面,国内总体乘用车市场,SUV占比达到了49.7%,轿车为45.3%,MPV只占剩下的5%。

而在20万元以上市场,这个格局有着明显的差异。

如上表,在20-50万元高端市场中,SUV车型的份额略高于总体市场,达到了54.94%,而轿车的份额则低很多,只有32.67%,不到三分之一。

这是因为在20万元以上,汇集了多款高端MPV车型,它们的份额达到了12.39%,远高于总体市场中MPV的份额。

在高端市场不同价格段里,MPV都有着稳定的存在感,其中30-40万元区间所占的份额最高,这主要得益于腾势D9、岚图梦想家、小鹏X9等中国品牌的新能源MPV。

至于丰田赛那、格瑞维亚、别克GL8,销量规模都很高,但优惠也很大,主销区间都已经落在了30万元内,和比亚迪夏、传祺M8等车型接近,即便如此,20-30万元中MPV的份额也是相对较低的。

至于40-50万元,不论中国品牌还是海外品牌,轿车基本都已经没有什么存在感,56E的高配车型裸车价能超过40万元,但销量占比都很有限,基本可以忽略。

40-50万这个价位,毫无疑问是SUV的天下,销量占比接近87%,但主要玩家只有三个:问界M9、宝马X5和理想L9。其中,M9和X5的价格其实都超过了50万,但可以归到40-50万这个区间。

04

价格越高增程越火,30-40万区间纯电份额最低

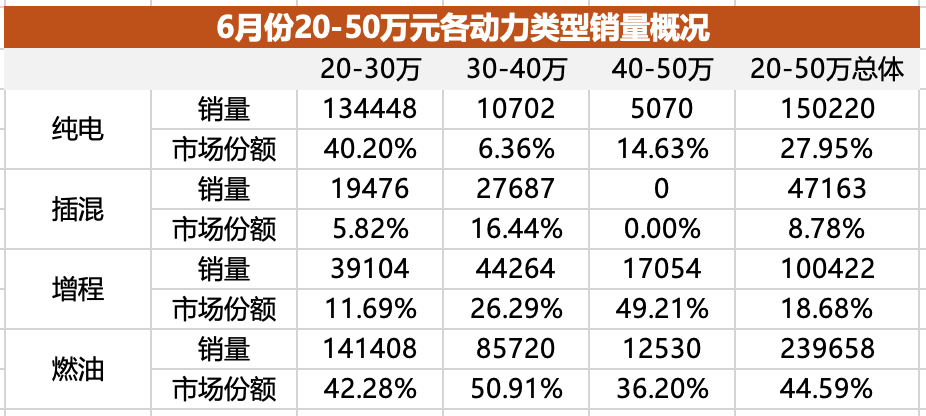

动力类型方面,在过去四个月里,全国总体市场中新能源车渗透率一直维持在51%以上,而在20-50万元这个区间里,新能源车渗透率达到了56.7%,略高于总体市场的平均水平。

具体看价格区间,20-30万元区段内,6月份新能源车渗透率已经达到了57.7%,其中纯电车型一个月的销量超过15万辆,所占份额达到40.2%,和燃油车型42.3%的份额非常接近。在这个区间增程车型的份额为18.7%,远低于纯电,但明显高于只有8.8%份额的插混车型。这样的格局,和整体市场平均水平的差异非常大。

而价格超过30万,纯电车型所占的份额骤然下跌,只有不到7%,是4种动力类型中份额最小的一个,插混车型占比超过16%,已经是纯电车型的两倍多。

而30-40万元最受欢迎的新能源动力类型是增程,份额超过四分之一。

30-40万是燃油车份额最高的一个区间,达到了50.9%,这也是因为A6L、5系、E级、GLC、Q5L、X3等豪华车,降价后都集中到了这个区间。

而最后的40-50万价格段又是另一番天地。这个区间6月份总体销量规模只有3.5万辆左右,其中问界M9一款车销量1.35万辆,排名第二的宝马X5超过6000辆,理想L9将近5000辆,其余的理想MEGA、极氪009等车型,都只有一二千辆的规模。

40-50万区间里,增程车型的占比高达49.2%,是所有价位里增程占比最高的区间,燃油车型占比36%,纯电车型的份额只是刚刚超过14.6%。

05

第三方观察结语

以上我们分析了20-50万高端市场中,各价格段里不同动力、品牌阵营和车型类别的整体局势,最让人感慨的,就是中国品牌的强势进攻。

甚至在30-50万元区间内,表现出了前所未有的高份额,将“中国品牌不高级”这个传统认知狠狠丢进故纸堆。

而在20-50万元区间内,每个价位里占据主导的到底是哪些品牌和车型?

不同价位的消费者们,偏好到底又有什么区别呢?敬请期待《全景解读20-50万元中国车市江湖》(下篇)。

(END)

福特锐界L作为一款混动大7座SUV,不仅兼顾强动力与低油耗,拥有舒适大空间,还具备不俗的智能化体验以及优秀的安全配置。8月购车享厂补+国补至高超5万元限时礼包,入门版不到20万即可入手,且用车成本低、保值率高,是家庭出行的较好选择。

同比增长近6成,途观家族7月销售16,537辆领跑细分市场

把钱花在刀刃上!预算15万元内这三款车省钱又省心

要个性更要品质!探店奥迪A3 Sportback,潮流钢炮新选择

全新海狮06最近正式上市,独特的外观,唯一的产品定位,这台车到底“新”在哪?

空间碾压C级车,油耗狂降至2L!银河A7这波颠覆,家轿圈扛不住了

吉利银河A7和秦L DM-i,到底谁更强?

近日,根据郝哥暗访北京地区某比亚迪4S店得知,2025款比亚迪海狮07 EV拥有8000元的优惠力度,而海狮07 DM-i则暂无优惠,上期,郝哥通过配置分析并结合优惠情况,推荐您首选纯电中高配车型—2025款 610智驾版(EV),那么最终落地价得多少钱?养车成本又如何呢?

2025年8月11日,上汽通用五菱宣布宏光MINIEV销量突破170万辆,成为中国品牌纯电车型累计销量冠军。为庆祝这一里程碑,宏光MINIEV 170万用户盛典于8月10日在郑州方特梦幻王国欢乐起航!

现在增程车的电池容量比Model Y的容量都大,综合续航能破1500公里。

新动力新体验,探店长安凯程V919,全能的数智轻客

非长强大,不惧任何路况,2025 款新哈弗H5 更适合带你暑期自驾游

豪华电七座SUV这个细分市场,热门车型我们普通家庭未必都消费的起,但是这个局面马上就不一样了,因为捷途山海 L7 PLUS,他来了。 #捷途山海L7PLUS##捷途山海 L7 PLUS媲美百万豪车##豪华电七座SUV##旅行小房车#

2025年8月10日,领克品牌在广州与张家口双城同步启幕百台领克 900 集体交付盛典。

MPV的二排娱乐 吸顶屏和头枕屏谁更好?

作为吉利银河系列的最新力作,银河A7都有什么优势?买哪个版本不会出错?

未来已来,这个从历史深处走来的品牌,正以崭新姿态,奔赴属于中国汽车的世界级荣光。

比新途V80更能装!长安凯程V919“能扛又能打”!

销量突破170万!宏光MINIEV170万用户盛典欢乐起航

重塑大六座SUV市场格局,领克900上市百天交付破2万领跑细分市场

京公网安备 11010102004670号

京公网安备 11010102004670号