“如果把新能源汽车比作上半场,智能网联汽车比作下半场,中国汽车行业上半场取得了很大成效,但决定胜负还在下半场。”苗圩曾经这样定性。

汽车智能化的发展速度有多快?如何提供量化尺度?无疑,应该选择汽车智能化“皇冠上的明珠”——城区领航辅助驾驶——终端销量进行衡量。

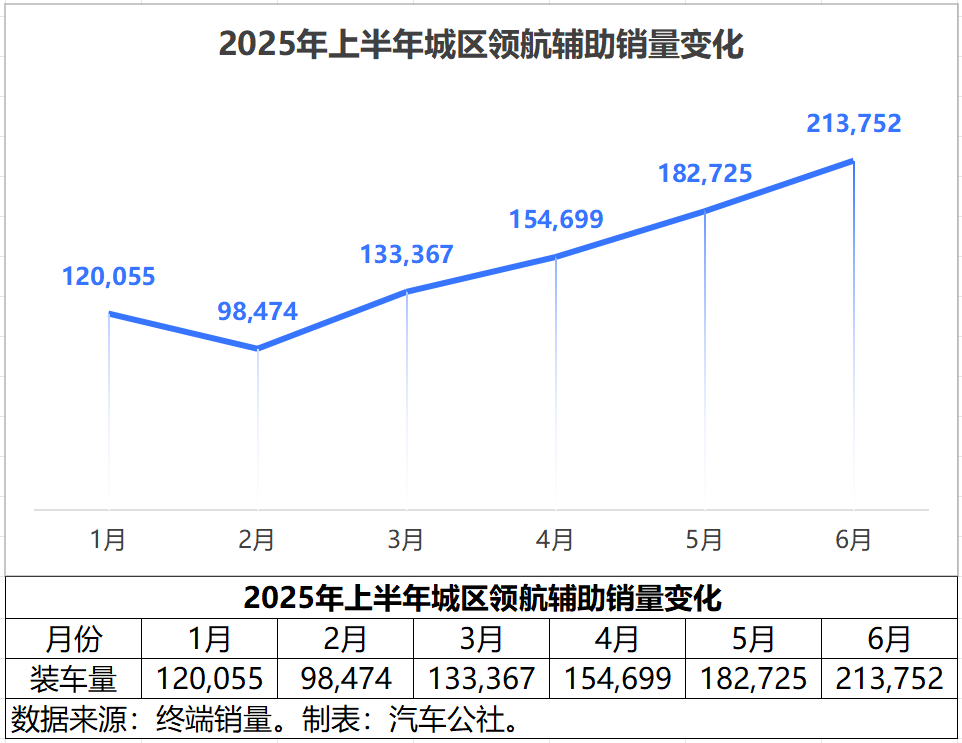

基于权威机构的终端销量(注意,不同于供应商出货量,也非车企官宣数据),以及不同信源数据的的交叉验证和均值计算,汽车公社统计了2025年上半年城区领航辅助真实市场情况,如今月终端销量超过20万辆,比起过去两年提升了一个数量级以上。

与此形成映衬,就在8月12日,华为智能汽车解决方案BU CEO靳玉志在微博上宣布,华为乾崑智驾交付累计突破百万辆。而根据汽车公社统计,华为乾崑也是城区领航辅助终端销量最大的供应商。

此外,传统车企和强势供应商正在共同发力抢占市场。例如吉利、比亚迪、奇瑞等传统整车企业相继通过自研或者联合研发,扩大城区领航辅助驾驶的装车规模。甚至合资车企也推出铂智3X、日产N7等带城区领航辅助的车型。

即便4月以来,一些行业事件引来对智能驾驶辅助的质疑,但市场客观数据最具有说服力。

以城区领航辅助驾驶等先进技术为羽翼,以华为乾崑智驾等头部技术公司为火车头,中国汽车换道超车将进入新阶段。

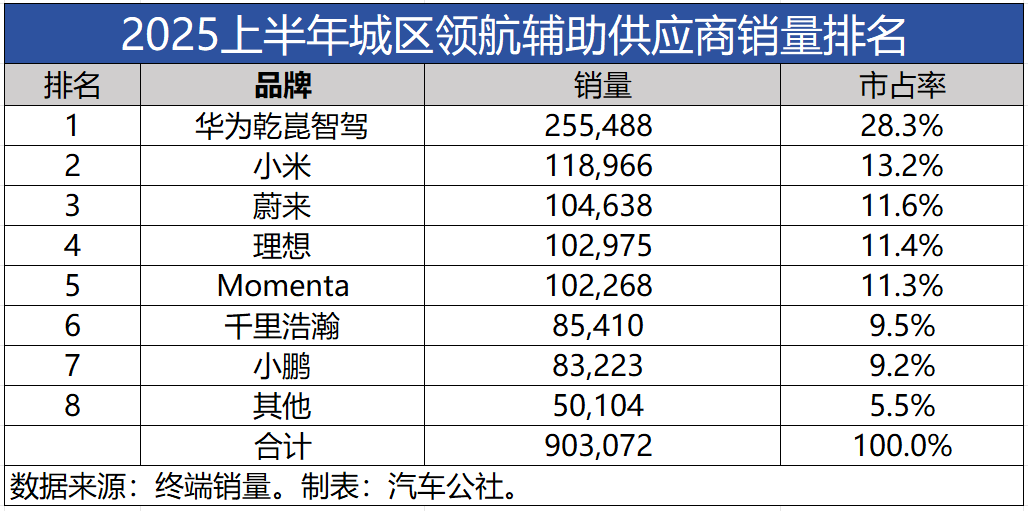

6月份城区领航辅助车型终端销量达到213,752辆,已有近30个品牌搭载。

而1月份到5月份,搭载城区领航辅助技术的新车销量,除了2月份存在小月和春节的季节因素,终端销量绝对值整体上一直保持上行态势,月环比增速在15-20%之间。由此可见,此前一些智能辅助驾驶的事故风波,并不能阻挡汽车智能化的快速发展脚步。

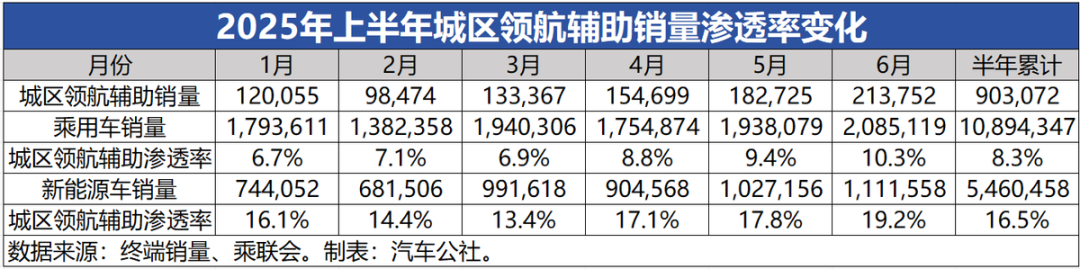

在终端销量维度,2025上半年搭载城区领航辅助新车累计终端销量为90.3万辆,以此为基础,预计2025年全年将超过200万辆。而据相关机构统计,2023-2024年总计搭载城区领航辅助新车的终端销量约为19万辆。对比过去两年,城区领航辅助的终端销量在2025年提升超过一个数量级。

在渗透率维度,整个乘用车市场的城区领航辅助渗透率从1月的6.7%提升到6月的10.3%;上半年渗透率为8.3%。

而在新能源车中,1月份城区领航辅助渗透率为16.1%,6月份达到19.2%;上半年为16.5%。

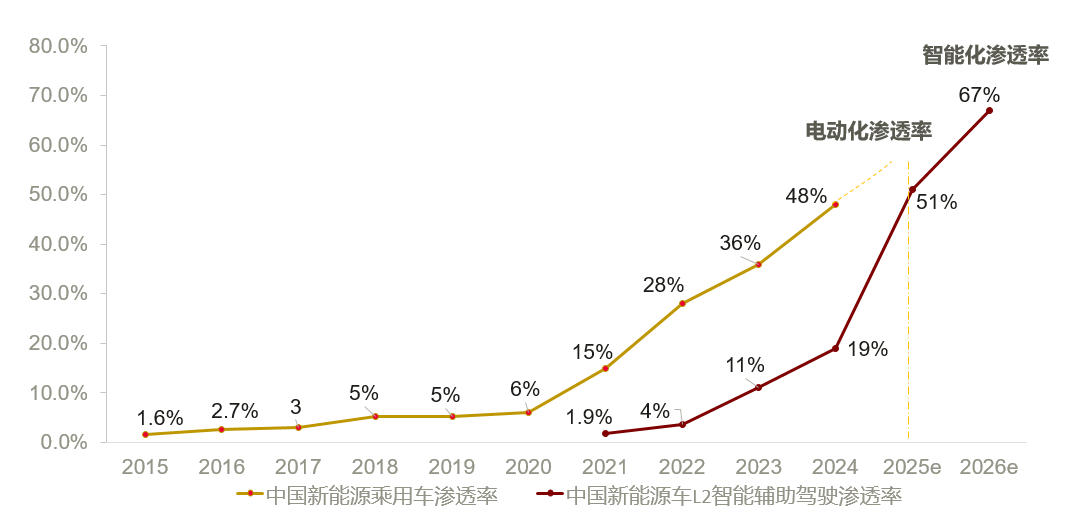

对汽车行业数据比较熟悉的行业观察人士,很容易产生“就像几年前新能源车销量”的既视感。

回顾汽车整个辅助驾驶的发展,实际上发展历史长度不如新能源车,但增速是新能源车的2倍:实现50%的渗透率,电动化用了10年,而智能化仅用了5年。

图丨数据来源:乘联会,汽车工业协会,国家信息中心等

举凡产业新赛道,如果要取得快速突破,往往需要有强力龙头品牌带动发展。电动汽车时代,特斯拉作为鲶鱼和领头羊牵引整个新能源市场跨越;而智能汽车时代,同样也出现了份额与技术实力的领先者。

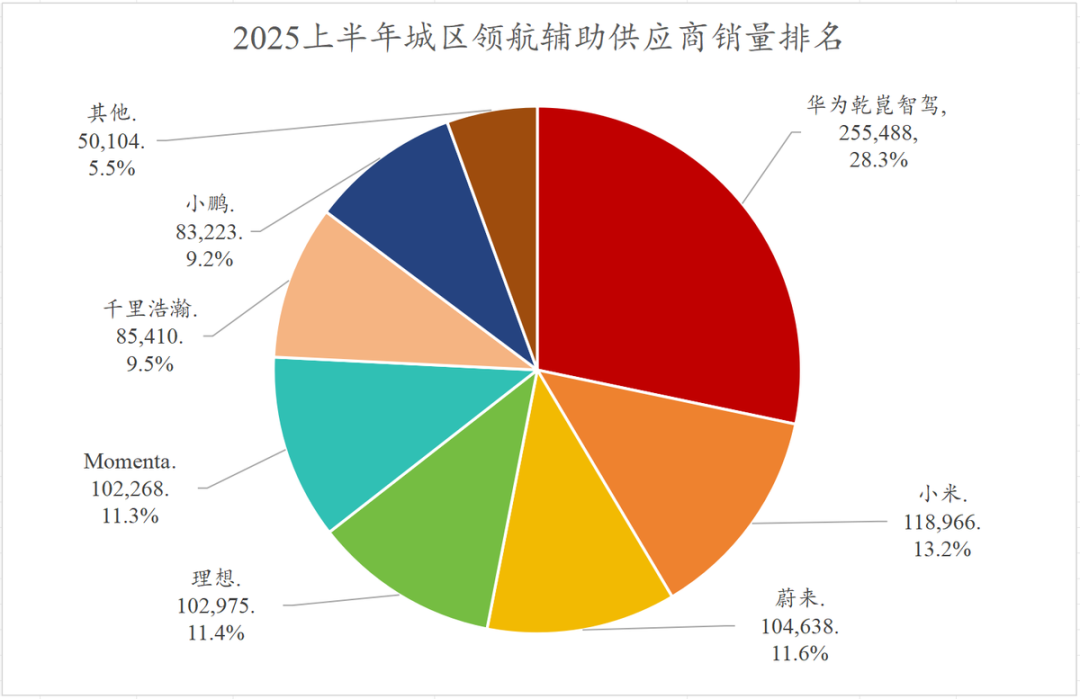

上半年终端销量数据,如果按供应商维度看,有两股主流力量:

第一股力量,是“自己给自己做供应商”的整车品牌,以小米、理想、小鹏、蔚来为代表的新势力,和吉利千里浩瀚为代表的传统车企内部供应商,占据54.9%份额。

第二股力量,是以华为、Momenta(含与比亚迪合资的迪派)为代表的供应商龙头,占据45.1%市场份额,其中华为独揽28.3%份额,总计达到25.5万辆。这一数字超过了第一股力量中的第二名小米和第三名蔚来的总和(约为22万辆)。

需要注意的是,特斯拉虽然技术较好,但在国内并不能开通完整版FSD,甚至北美地区FSD开通率也仅为20%,远不如国内鸿蒙智行和头部新势力;零跑今年第四季度才会开通城区领航辅助,NAC在本质上属于改良版LCC;因而特斯拉零跑未作为“整车型供应商”计入城区领航辅助终端销量。

华为乾崑智驾客户除了同集团的鸿蒙智行之外,遍布各个主流车企集团。例如东风旗下的岚图、猛士、奕派,长安旗下的阿维塔、深蓝;比亚迪旗下的方程豹;海外豪华品牌奥迪等。立体化的客户分布更有利于龙头供应商定点装车上量。

市场份额的集中,意味着消费者用脚投票表达对先进技术的信任,而整车客户在选择供应商时也会更青睐被用户偏好的主流供应商,形成马太效应。

自此,华为乾崑智驾领跑、新势力和供应商各有所长的“一超多强”局面形成。

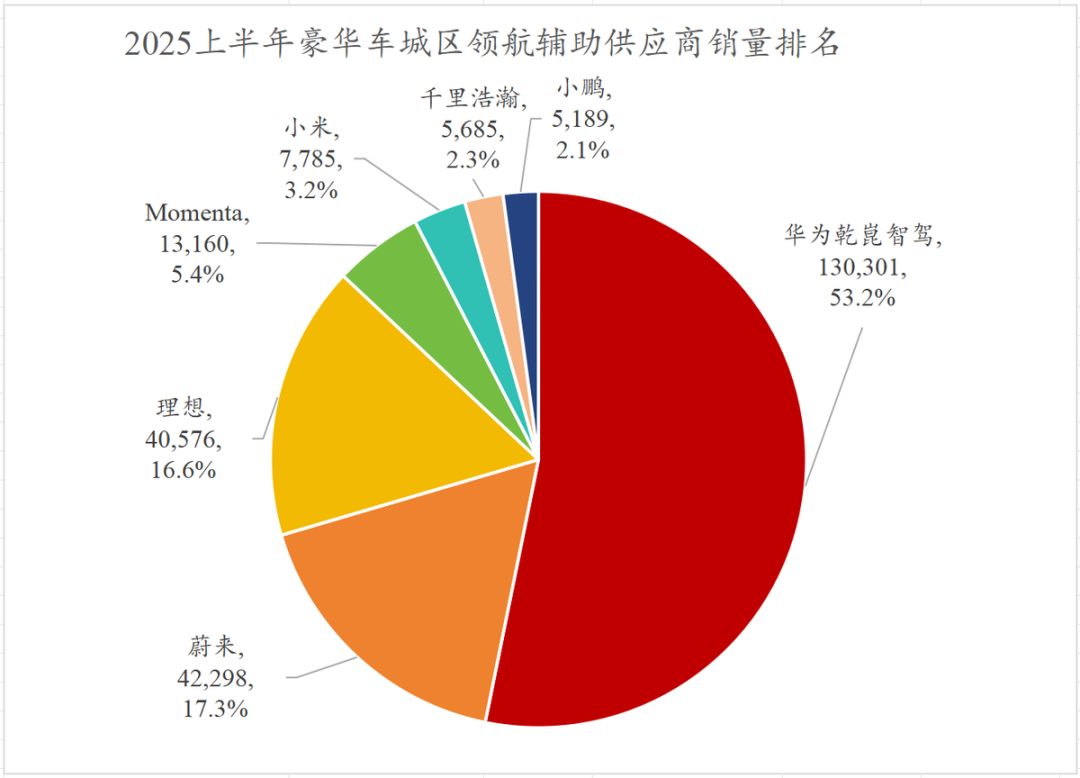

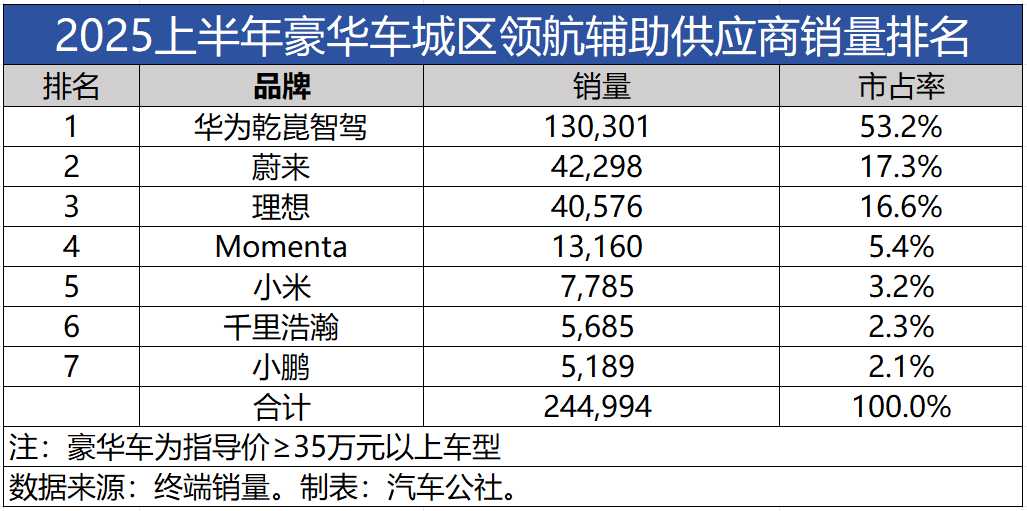

从涡轮增压到HUD,先进技术往往先用于豪华汽车。对城区领航辅助驾驶来说,也是豪华汽车代表整个产业的风向标。

汽车公社将主力车款指导价35万元及以上的车型定义为“豪华车”,因指导价比终端成交价更具备稳定性和参考意义,指导价35万元往往对应终端成交价30万元,符合公众的认知习惯。

上半年一共有24.50万辆豪华车搭载了城区领航辅助驾驶技术。1月到6月,单月销量从3.73万辆提升到7.90万辆。

除了2月份属于季节因素之外,3月到5月环比增速从17.3%到24.8%;6月份更是随着问界M8上量而达到74.9%。

按供应商维度划分,华为乾崑智驾上半年占据豪华车城区领航辅助驾驶53.2%份额,超过半壁江山。这不仅是由于鸿蒙智行在带城区领航辅助的豪华车中销量一骑绝尘,同时诸如岚图梦想家、阿维塔11/12、方程豹豹8等车型的乾崑版本陆续上量。

蔚来则以17.3%排在第二;理想的16.6%排第三名;Momenta依靠腾势N9等车型,在豪华品牌里占据5.4%份额;小米的SU7 Ultra占3.2%;千里浩瀚主要依靠领克900,但时间较晚。

以前是整车和供应商之间更多地是“广撒网、漫接触”,而现在则是业绩分化,“借助马太效应,通过龙头企业带动整个行业提速”。

而华为乾崑智驾背后,是业界独一份的“真全栈自研”,从传感器、硬件平台、操作系统、软件算法到云技术的深厚积累,使得其具有持续领先行业的硬核实力:从2022年的ADS 1率先商用无图城区领航辅助驾驶NCA,到2023年的ADS 2业界首发“全向主动安全,全国都能开”,再到2024年ADS 3业界首发车位到车位,再到今年ADS 4升级到五维安全CAS 4.0及首发高速L3解决方案,华为乾崑智驾一直在引领着行业发展,作为整个汽车智能化发展的“火车头”角色愈发彰显。正因如此,才获得了更多消费者的信任与青睐,也成为高标准严要求的豪华品牌的共同选择。

华为乾崑智驾的规模优势还将通过城区领航辅助驾驶下沉再获机遇,在领跑豪华车领域的同时,长安深蓝、上汽尚界等经济型新能源车陆续入场,城区领航辅助驾驶下沉到15~20万元主流价格带。这种普及,将助推城区领航辅助车型2025全年销量冲击200万辆甚至300万辆。

电气化已然硕果累累,智能化而今风头正健,华为乾崑智驾作为龙头拉动产业迈进,为中国汽车产业“换道超车2.0”提供了强有力的背书。

零跑C10:15万台交付,刷新品牌新纪录

惊掉下巴!馆长参观比亚迪深圳总部,说了四句重话

中国新能源汽车产业的崛起,以比亚迪为代表的中国车企功不可没。在全球新能源汽车技术的竞争中,中国车企正以强劲的势头,不断提升国际话语权,迭代进化与创新跃升,书写着新能源汽车领域的中国篇章。

方程豹钛3|开了600km后,我知道它为啥卖这么好了!

【E汽车】星海V9越享系列正式上市,补贴后14.99万元起

蔚来全新ES8租电版30万起,整车购买版40万出头,这就是承载蔚来十年技术成果的含金量#蔚来全新ES8#

全球首次!岚图电池包成功挑战串行针刺+5米高空跌落

8月22日,岚图汽车正式发布全新“岚海智能超混技术”,以“全球首发、发布即量产”的姿态,进军混动市场。该技术致力于让99%的出行场景实现纯电驱动,充电速度可比加油,长途驾驶也无须担忧续航。

全域800V+大电池+全温域5C超充 岚图发布重磅技术

总有人说“小车就是凑活”——通勤挤得膝盖顶方向盘,露营装不下帐篷睡袋,胡同停车得来回倒三五把……直到极狐T1带着6.88万起的预售价来,才发现:A0级小车,原来能把“凑活”过成“讲究”。

对于大多数2.5吨以下的乘用车来说,2.9bar的冷态胎压高不高,抬杠没用,亲自对比试试就知道,那些以轮胎型号为由的,问问卖轮胎的,这款轮胎能不能装其他车型就知道了

上汽通用五菱第800万辆MPV下线,星光730全球车来了!

国内车市内卷、搞价格战起码对消费者是有利的,对促进车企之间技术竞赛也是有利的,口口声声反内卷没错,但各家车企嘴上说不要,但身体却很诚实,看看8月降价榜就知道了

iCAR V23与钛3,谁才是通勤够稳,撒野够狠的最佳拍档?

200km纯电续航+越级配置+售价20万内,风行星海V9越享系列值么?

单车均价25万,毛利率超特斯拉,小米比保时捷还猛?

超百万用户选择天神之眼

比亚迪包揽三榜第一,中国车企集体改写新能源技术竞争格局

新能源决赛圈冲刺!小鹏跑出 “王炸”Q2,能稳住优势碾压对手吗?

8月22日,岚图汽车正式发布岚海智混技术。该技术融合了全域800V高压系统、全温域5C超充、63kWh超大电池,重新定义混动技术天花板,重塑新能源出行体验。

京公网安备 11010102004670号

京公网安备 11010102004670号