日前,禾赛科技回港上市的申请正式获得备案批复,拟发行不超过5123.62万股境外上市普通股,计划募集约3亿美元资金。这一动作不仅标志着禾赛科技即将开启“美股+港股”双资本布局,更意味着港股激光雷达板块将告别“速腾独大”的稀缺时代,进入基本面驱动的双龙头竞争新阶段。

尤为值得关注的是,在全球电动汽车领导者特斯拉CEO埃隆·马斯克多次公开质疑激光雷达技术路线的行业背景下,禾赛科技却实现了同比扭亏为盈的重大突破。2025年第二季度,公司实现净利润4410万元,去年同期尚亏损7210万元。然而,仔细分析其财务数据和市场策略,可以发现这种盈利增长在一定程度上依赖于低价策略和产品线调整,其可持续性仍需市场检验。

盈利拐点已至,隐忧不容忽视

在激光雷达这个以“烧钱”著称的高科技领域,禾赛科技出人意料地实现了盈利突破。2025年第二季度,公司交出了一份全面超越市场预期的财报,实现营收7.06亿元,同比增长53.9%。

这一盈利能力的提升并非偶然。2024年全年,禾赛科技已经实现营收20.77亿元,并成为全球首家实现全年净利润(非公认会计准则计量)的激光雷达公司,也是首家产生正营运现金流量的激光雷达上市公司。公司预计2025年全年营收将达30-35亿元,同比增长44%至49%。

与此同时,2025年上半年,禾赛激光雷达累计交付量已达54.79万台,同比增速高达276.2%,甚至超过了2024年全年的总交付量。这种增长态势清晰地反映了激光雷达市场正在经历的规模化放量阶段,也体现了禾赛科技在成本控制和运营效率上的显著提升。

然而,这种盈利增长背后却存在着不少隐忧。《财圈社&道哥说车》编辑注意到,禾赛科技之所以能够实现价格优势,主要得益于其“降价降线”策略。公司将其主力车规产品ATX系列的线数从128线降至64线,售价大幅压降至数百元级别,成功打入10万元级车型平台。这种以牺牲部分性能来换取市场份额的策略,虽然短期内推动了销量增长,但长期来看可能影响品牌定位和技术领先形象。

同时,禾赛科技的客户集中度风险也值得关注。2022年至2025年第一季度,公司来自前五大客户的收入占比持续处于高位,分别达到53.1%、67.5%、59.9%及68.3%。这种高度依赖少数客户的业务结构,使公司的业绩表现与关键客户的经营状况和合作关系紧密相连,潜在风险集中。

此外,应收账款逐年攀高是禾赛科技另一个值得关注的财务风险。截至2022年、2023年及2024年12月31日及2025年3月31日,公司的应收账款分别为4.85亿元、5.25亿元、7.65亿元及9.58亿元,呈现持续上升趋势。禾赛科技也在财报中坦言,若公司的任何客户遇到财务困难或信誉下降,公司的信贷风险可能增加,从而导致公司无法收回全部或部分未偿还的应收账款。

双雄竞逐,路径分化

与早已在港股上市的竞争对手速腾聚创相比,禾赛科技虽然上市步伐稍慢,但在市场份额和增长态势上展现出了独特优势,不过在技术创新和全球布局方面仍存在差距。

定价策略与市场份额的悖论成为两者竞争格局的显著特征。2025年上半年数据显示,速腾聚创激光雷达单价为2936元/台,较禾赛科技的2248元/台高出30%。这种高价策略并未带来规模效应——禾赛科技激光雷达总交付量达54.79万台,而速腾聚创同期总交付量仅26.68万台,不足禾赛的一半。

盈利能力方面,两家公司的差距更为明显。2025年上半年,禾赛科技的毛利率达到42.2%,而速腾聚创尽管其产品单价更高,毛利率却仅为25.9%。这种差距主要源于禾赛科技更好的成本控制能力和规模效应,反映了两家企业不同的商业策略和运营效率。

在市场布局和技术路线上,两家企业也呈现出明显分化。禾赛科技聚焦理想、小米、零跑等车企,这些车企的车型基本都标配激光雷达,随着其车型销量提升,推动激光雷达采购量爆发;而速腾聚创虽与30家整车厂合作、手握133款车型定点,但合作方中不乏销量有限的品牌,导致“多客户”的数量优势未能转化为“高销量”的经营胜势。

不过,速腾聚创在全球市场布局方面却显示出比禾赛科技更强的竞争力。截至2025年6月30日,速腾聚创已累计获得30家汽车整车厂及一级供应商的119款车型量产定点订单,其中8个定点来自海外及中外合资整车厂,覆盖日本、北美及欧洲核心市场。特别是在两家日本头部车企与中国重点合资品牌的定点项目中,公司承担独家供应。此外,速腾聚创还与滴滴自动驾驶、百度、小马智行等8家全球头部L4级自动驾驶企业达成量产合作,覆盖全球L4领域超90%的领先企业。

反观禾赛科技,2025年3月,美国沽空机构Blue Orca Capital发布做空报告,质疑禾赛科技盈利真实性、毛利率合理性及客户合作真实性。尽管禾赛科技回称“指控毫无依据”,但这些外部压力仍对投资者信心与股价稳定性造成冲击,凸显了上市公司在全球化经营中面临的复杂挑战。

而在研发投入方面,速腾聚创2025年上半年研发开支达3.09亿元,虽然较2024年同期小幅减少1.5%,但研发团队规模从601人增至687人,且研发开支占收入比重稳定在36.3%。相比之下,禾赛科技虽然也保持了较高的研发投入,但速腾聚创在数字化激光雷达平台及自研SPAD-SOC芯片等关键领域的投入更加集中。

值得一提的是,技术路线争议是禾赛科技作为激光雷达企业面临的行业共同挑战。特斯拉CEO埃隆·马斯克多次公开质疑激光雷达技术路线,认为由于激光雷达和毫米波雷达传感器之间的冲突,实际上会降低安全性。

2024年7月,小鹏汽车董事长何小鹏在美国测试了特斯拉的完全自动驾驶系统(FSD)后,宣布新车P7+将弃用激光雷达,转向纯视觉方案。此前的MONA M03 Max新车发布会后,何小鹏再次抛出观点:“最晚约一年半以后,或者2027年初,纯视觉方案将成为行业共识。”

在全球激光雷达市场迎来规模化拐点的当下,禾赛科技虽然实现了令人瞩目的盈利突破,但其依赖低价策略、客户集中度高、应收账款攀升等问题也不容忽视。与竞争对手速腾聚创相比,禾赛科技在市场份额和成本控制方面表现突出,但在全球布局、技术创新和抗风险能力方面仍存在差距。

未来,随着激光雷达行业竞争加剧和技术路线争议持续,禾赛科技需要在保持价格优势的同时,加快技术升级和全球化布局,才能真正实现可持续发展,在“美股+港股”双平台竞争中赢得先机。

想去华为面试需要具备什么能力?靳玉志分享职场心得:学习能力是战胜一切的基础,交代的每一件事都做得超出期望!

猛士力量耀东方!抗战胜利80周年纪念活动圆满成功!

8月销量29118辆,奕派科技单月销量创新高

单周11005辆销量破万,吉利星愿蝉联全品类车型销量冠军!

巨额研发投入迎来技术爆发!比亚迪成为销冠的原因找到啦

成都车展探馆极狐阿尔法S6,堪称是20万级纯电轿车“全能王”!

9月3日,纪念中国人民抗日战争暨世界反法西斯战争胜利80周年大会盛大举行。23台比亚迪纯电动环卫车T18组成的“绿色”方阵,以“高效、低噪、零排放”的卓越表现,完成正式受阅方阵前的路面环卫保障任务,为阅兵仪式营造了干净整洁的道路环境,向世界展现中国新能源科技的硬实力与绿色担当。

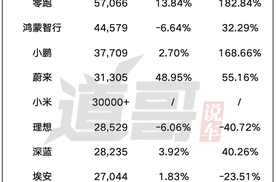

风向似乎已经开始转变,增程汽车的市场开始降温。

让SUV进阶为中国家庭的旅行车,捷途“旅行+”战略花开成都车展

中国新能源汽车加速出海,比亚迪欧洲市场份额超越特斯拉

23台比亚迪纯电动环卫车T18组成的“绿色”方阵,以“高效、低噪、零排放”的卓越表现,完成正式受阅方阵前的路面环卫保障任务。

跨过最后一步,挑战刚刚开始。

比亚迪纯电环卫车护航九三阅兵:中国智造以“绿色力量”礼赞时代

天海电子的营收规模远超汽车零部件及配件制造上市公司营收平均数,部分业务市占率在行业内居前。

华为带头,造增程集体转型纯电,即将电比油低。

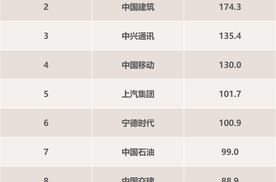

自主品牌、新能源车双双大涨五成,上汽8月份销售整车36.3万辆

今年上半年大家对比亚迪印象最深的应该就是两个重磅技术发布,天神之眼和超级e平台,这两个技术让比亚迪在新能源市场树立了新标杆;但在这背后其实都是钱砸的,通过半年报我们能看到,比亚迪今年上半年累计投入309亿元,同比增长53%,比2022年全面的研发投入还多,位列A股上市企业第一!

2025 年 9 月 3 日,纪念中国人民抗日战争暨世界反法西斯战争胜利 80 周年纪念活动正式举行。作为中国越野车的发明者,北京越野始终与国家发展同频共振,曾7次荣膺国家主席阅兵车、检阅车、礼炮牵引车等,并6次承担神舟飞船护航任务,以及连续担任珠峰国测保障车。此次北京越野不负国......

近日,汽车门网发布了2025年8月份的各项投诉指数。

2025成都车展,比亚迪“包场”亮肌肉

京公网安备 11010102004670号

京公网安备 11010102004670号