每天亏5000万是什么体验?

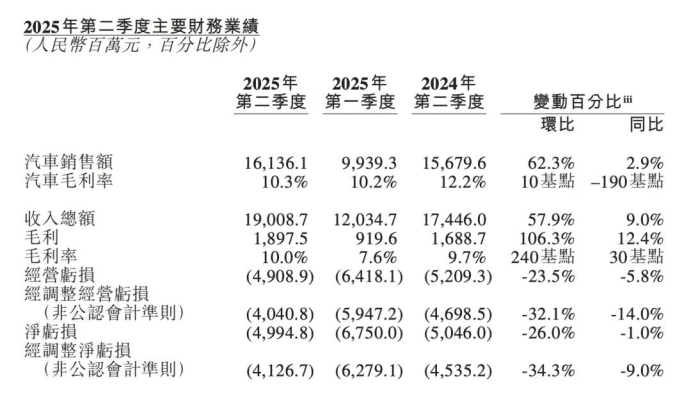

9月2日,蔚来发布2025年第二季度财报,数据显示公司单季净亏损达49.95亿元,虽然相较于第一季度的67.5亿元亏损环比收窄26.0%,同比也略减1.0%。但是,其仍以近50亿的单季净亏损,成为当季亏损最高的中国造车新势力,且其流动负债超过流动资产,股东权益为负。

财报发布后,蔚来美股盘前一度暴跌21%,随后又大幅反弹收窄至3%。资本市场的剧烈波动反映出投资者对蔚来的复杂心态,既看到亏损收窄的改善迹象,又担忧其盈利能力的可持续性。

如在今年5月,腾讯曾大规模减持蔚来2530万股ADS,减持均价5.43美金,套现1.37亿美金。同时,有消息指出“高盛已连续四个季度对蔚来减持,对小鹏则是连续两个季度减持”。

与之不同的是,如华泰证券、瑞银等给予蔚来“买入”评级,而野村证券则维持了“中性”评级,其研究报告指出:蔚来今年第四季达非GAAP准则下收支平衡仍存挑战,需满足严苛的条件,包括季度销量达15万辆、整车毛利率16–17%、非GAAP研发费用控制在20亿人民币左右,以及非 GAAP 销售与管理费用约占整车销售收入的10%。

“很长一段时间内,这个世界上可能少于1%的人相信我们四季度能盈利”,李斌在近期指出。显然,这种“不相信”的氛围依然在持续。

亏损收窄,但依然高企

财报数据显示,蔚来2025年第二季度总营收达到190.1亿元,同比增长9%,环比增长57.9%。汽车销售收入为161.4亿元,环比提升62.3%,创下过去五个季度中的最高值。

毛利率方面,蔚来整车毛利率回升至10.3%,整体毛利率升至10.0%,为近三个季度新高,同时其毛利润攀升至18.98亿元,环比增长超100%。然而,这些改善未能扭转亏损局面,其二季度净亏损仍高达49.95亿元,相当于每天亏损超过5000万元。

受此影响,蔚来汽车总负债已高达934亿元,资产负债率超过93%,远高于行业平均水平。同时按照其应付款与票据金额与营业成本,可推算出蔚来汽车上半年的应付账款与票据周转天数为220.4天,相比于去年197.64天延长22.76天,难以履行此前承诺的“60天账期”。

事实上,蔚来的亏损问题并非短期现象。纵观其发展历程,2018到2024年间,蔚来累计亏损高达959.64亿元。截至2025年第二季度,蔚来累计亏损已经超过1200亿元,堪称中国新能源汽车行业的“亏损王”。

高额亏损背后是蔚来高昂的成本结构,以2025年第二季度为例,蔚来的研发、营销以及营业费用分别为30.1亿元、39.6亿元以及68.1亿元,是行业中为数不多营销费用高于研发费用的汽车公司,其三大费用也显著高于同期的理想、小鹏等新势力公司。

对此,行业分析人士认为:“蔚来的销售及行政费用高于研发投入,通常与其为塑造高端品牌形象而建立的销售服务网络、用户运营体系以及持续的换电投入有关,蔚来虽在努力降本增效,但其总体费用管控仍面临挑战”。

以换电为例,蔚来独特的换电模式既是其竞争优势,也是沉重负担。截至2024年底,蔚来的换电站数量突破3000座。建设一个蔚来换电站的主体成本大约在150万至300万之间。除了前期成本,每个换电站一年需要大约50万的运营成本。仅以3000座换电站计算,蔚来一年在换电站上投入的运营成本就达15亿元。

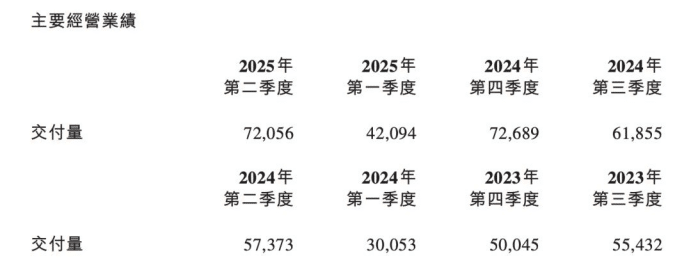

除了重资产投入外,蔚来当下进行的产品结构调整也是其“增收不增利,且亏损难止”的核心原因。以今年第二季度为例,蔚来交付了72,056台车,环比增长71.2%。其中,蔚来品牌47132辆,乐道品牌17081辆,萤火虫品牌7843辆。尽管交付量增长,但平均售价呈下滑趋势,今年二季度蔚来卖车单价仅22.4万元,相比上季度环比下滑1.2万元。

增长与亏损齐头并进,共同导致了资本市场复杂且多变的态度。观察整个投资市场,更多投资者的目光,并非聚焦于这张营收飞速增长的Q2财报上,而是更关注蔚来汽车的接下来的表现。

降本增效,预期几何?

蔚来的整个2025年,都围绕着“降本增效”四字展开。

在近期的一次公司会议上,李斌要求全体员工强化成本意识,提出“不该花的钱一分都不能花”,并强调“丰田就是我们学习的榜样”。同时,他以“全员拼效率”以及“全员提升经营意识”对员工提出了更加具体的要求,并再次强调了四季度盈利的目标。

“这场仗有机会打赢,也必须打赢”,李斌表示。

为降低成本,蔚来启动了以CBU(基本经营单元)为核心的组织变革。公司将各个业务模块划分为12个核心经营单元,涵盖研发、市场、生产等关键领域。在二季度组织架构调整中,蔚来已裁员约5000人,裁员重灾区主要是在销服团队。

从内部分析,蔚来的盈利需要持续提升经营效率、改善成本结构。而从市场端去看,蔚来汽车能否盈利的核心,短期是乐道L90以及全新蔚来ES8能否实现一个乐观的市场预期,长期则需聚焦蔚来汽车接下来的市场调整。

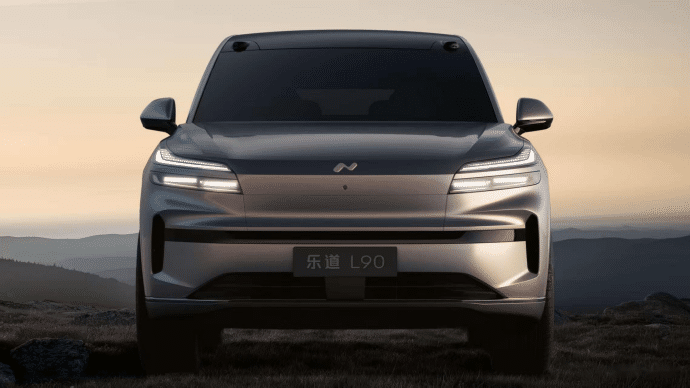

目前,蔚来正在押注“双旗舰大三排SUV策略”。7月底正式上市的乐道L90,定位智能大空间旗舰SUV,首个完整交付月销量突破1万台,8月开启预售的全新ES8,订单量超出预期。对此,李斌表示:“全新ES8和乐道L90的热销,充分证明了公司过去十年、坚持的可充可换可升级纯电技术路线”。

同时,他在财报会上公布了具体产能计划:“乐道L90将在10月实现1.5万台产能;全新ES8将在10月达到1万台产能,12月达到1.5万台产能”。

尽管两款产品前期表现尚可,但需要指出的是,蔚来汽车的产品总是呈现“高开低走”的局面,如乐道L60在迎来月销过万的巅峰后,目前稳定在5000辆左右。而乐道L90面临的形式同样严峻,在大六座SUV市场,特斯拉Model Y、深蓝S9以及昊铂HL等产品的入局,很有可能对其造成冲击。

从长期来看,蔚来面临的市场竞争日益激烈。在30万级及以上的市场,蔚来的影响力主要集中于纯电,而今年纯电市场的增长主要集中于10万-15万级市场区间,高端纯电市场增长乏力;在竞争激烈的20万价位段,蔚来需要面对小米、理想及问界等品牌的竞争;至于20万以内的市场,比亚迪、吉利等传统品牌的产品竞争力极强。

此外,随着半固态电池以及固态电池的逐步量产装车,蔚来的换电模式也正迎来严峻的考验。

有文说:

李斌为蔚来设定的四季度盈利目标,依赖于乐道L90和全新ES8的持续热销,以及这些车型能达到20%的毛利率。然而,即使蔚来在四季度实现了单季度盈利,这并不意味着公司已经彻底摆脱了困境,盈利的可持续性仍然是未知数。

2025年1-8月,蔚来累计交付新车约16.6万辆,相较于全年44万辆的既定目标,完成度仍存在较大差距。同时,蔚来需要持续投入研发以保持竞争力,加之换电网络的建设和维护仍然需要大量资金投入,这些都将考验着李斌的盈利承诺。

截至9月4日,蔚来汽车港股下跌了6.42%,收盘报48.240港元,这与财报发布时的强烈反应形成鲜明对比。逐渐冷静的资本市场,似乎在给李斌最后一次证明自己的机会。(汽车有文化 欧阳/文)

#国家大事有红旗#阅兵

车市内卷持续,价格战不断上演,2025上半年车企财报透露出一个残酷真相:卖得越多不一定赚得越多。

近日,一汽丰田的高管在社交媒体上回应称:普拉多依旧是40万以上硬派越野车的销冠。

#国家大事有红旗#阅兵

玩沙漠出事一般都是上下坡控不好车。该怎么做?

真没想到!前天阅兵里还有比亚迪的身影在?为了保障阅兵仪式顺利举行,凌晨4点比亚迪第零方阵集结完毕,23辆纯电动环卫车T18早早就做好了准备,悄悄驶上长安街,把路面打扫得一尘不染,全程高效作业还没噪音、零排放,一点不打扰盛典的庄重氛围。

十几万的插混车你若爱答不理,九万多的荣威M7 DMH香得可以。 纯电续航160km,综合续航2050km,一箱油从广州跑到北京,还能再绕五环转一圈,新车预售开启仅一周,订单达10,817台。

领克10EM-P媒体尊享品鉴会&长沙站圆满落幕

张雨绮亮相坦克展台 全新坦克500Hi4-TZ智享版闪耀成都车展

20万内卷王!极狐阿尔法S6三激光雷达+735km续航炸场成都车展

内蒙古自治区西乌旗旗长考察山顶见火锅——助推品牌提质升级

作为铂智3X的车主,也作为一名车评人,第一次被车企的活动“教育”了!

“夔门硬汉”的双面人生,见证皮卡里的中国力量

2025智博会开幕 张兴海:AI技术驱动赛力斯汽车产业大脑跃迁

近日,全新日系MPV—新款本田艾力绅正式上市,价格也很慷慨,焕新价来到了24.98万起,如果手里旧车,价格甚至能杀入20万内。

刚刚看到比亚迪对诋毁其品牌的MCN机构发起索赔300万!必须支持!网络黑稿已经不是简单的差评,而是系统性商业抹黑。这次比亚迪以法律武器反击,为行业树立榜样!希望更多企业勇敢站出来,让互联网黑产付出代价!互联网不是法外之地,造谣者必须承担后果!

#国家大事有红旗#阅兵

拥有一辆帅气的跑车不仅是许多男性心中的梦想,对女性来说也极具吸引力。在众多汽车中,哪些车最容易“撩妹”?今天就推荐几款不超10万元的二手撩妹跑车。

赛力斯张兴海:AI技术革命重塑汽车产业根基 重构价值边界

增程器能否作为车辆选装配置,仅在需要的时候装车使用呢?

京公网安备 11010102004670号

京公网安备 11010102004670号