文丨李壮 编辑丨承承

受需求和成本等因素影响,品牌消费电子今年上半年业绩表现不佳,但股价普遍表现良好,其背后或是行业基本面正在企稳向上。

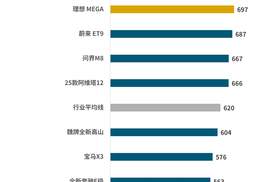

在政策层面积极推进“人工智能+”战略的良好氛围下,品牌消费电子行情表现良好,品牌消费电子(申万)指数于9月1日创下近两年来的阶段高点——4999.44点。自4月9日市场反弹以来,10家品牌消费电子公司股价全部收涨。

从品牌消费电子今年中报业绩来看,据Wind数据统计,上半年,品牌消费电子行业合计营收保持增长,但合计归母净利润出现下滑。个股中,安克创新(300866.SZ)、绿联科技、惠威科技(002888.SZ)等实现了营收和归母净利润的双增长。

政策驱动消费电子业绩向好

据Wind数据统计,上半年,10家品牌消费电子公司实现营业收入和归母净利润合计分别为666.44亿元和36.50亿元,前者同比增长2.01%,而后者下滑了30.58%。

在这些公司中,传音控股营业收入规模高达290.77亿元,处于领先位置。传音控股和安克创新是品牌消费电子行业“唯二”的归母净利润超过10亿元的公司。从营收和归母净利润增速来看,绿联科技(301606.SZ)、惠威科技表现更为出色(见附表)。

从股价表现来看,在市场于4月9日反弹以来至9月8日,品牌消费电子股全部收涨。其中,绿联科技股价上涨104.21%,而影石创新、安克创新、奥尼电子、光峰科技的阶段涨幅也均超过50%。如此表现反映出,市场资金看好品牌消费电子行业未来发展前景。

同时,品牌消费电子公司出色表现与近期新政策出台也不无关系。据了解,8月26日,国务院印发《关于深入实施“人工智能+”行动的意见》,明确提出“三步走”发展目标,并围绕科学技术、产业发展、消费提质、民生福祉、治理能力、全球合作6大重点领域部署深度融合行动,以模型、数据、算力等8大支撑体系夯实基础。我国就此全面开启“人工智能+”新时代。

另外,在需求端,根据TrendForce集邦咨询最新调研数据,2025年8月,电视、显示器及笔电面板价格整体持平。种种信息显示,品牌消费电子行业基本面稳步向好。也因此,有机构推荐关注传音控股、漫步者、安克创新等公司。

全球布局公司整体表现上佳

在业界被称为“非洲之王”的传音控股,依然是品牌消费电子行业的领头羊。公司上半年实现营业收入290.77亿元,同比下降15.86%;实现归母净利润12.13亿元,同比下降57.48%。对此情况,公司表示,主要由于受产品上市节奏、市场竞争以及供应链成本综合影响,营业收入及毛利额减少所致。值得注意的是,传音控股上半年毛利率为20.09%,其中第二季度毛利率为20.76%,环比增加了1.49个百分点。

据IDC统计,2025年上半年,传音控股在全球手机市场的占有率为12.5%,在全球手机品牌厂商中排名第三。其中,智能机在全球智能机市场的占有率为7.9%,排名第六。在非洲智能机市场,公司占有率排名第一。

最新机构盈利预测显示,传音控股2025年全年盈利预期出现一定下调。不过,西部证券在最新研报中指出,2025年上半年,传音控股业绩已筑底,有望迎来修复阶段。“公司聚焦新兴市场,以非洲为基点多元化布局全球市场。我们认为公司一方面通过发力高端产品线持续优化产品结构,实现纵向延伸;另一方面通过拓品类和布局移动互联网业务实现多元扩张。未来随着AI手机浪潮到来,公司有望持续受益其中。”

业绩紧随传音控股之后且同样进行全球布局的安克创新,则处于高增长过程中。安克创新在2025年上半年实现营业总收入128.67亿元,同比增长33.36%;实现归母净利润11.67亿元,同比增长33.80%。公司指出,其营业收入增加主要是公司持续开拓市场、不断推出新品并且获得了市场认可,线下线上销售持续扩大所致。

安克创新披露,在北美、欧洲等重点市场,公司营收均实现增长。据了解,公司在北美市场营收增长23.20%,在欧洲市场增长66.96%,在中国及其他市场增长25.96%,同时也在东南亚、中东等新兴市场通过渠道拓展实现增长。

据Google联合凯度于6月发布的《Google x Kantar BrandZ 中国全球化品牌2025》,安克创新旗下Anker品牌位列“中国全球化品牌50强”榜单第15名,并稳居电子配件品类榜首。

天风证券认为,“安克创新作为全球布局的跨境电商龙头,随着全渠道布局趋于完善、机器人布局持续推进,我们看好公司应对外部环境波动从而实现长足发展的能力。”维持其“买入”评级。

2024年上市的绿联科技也在同步开发国内国外两个市场。2025年上半年,绿联科技实现营业总收入38.57亿元,同比增长40.60%;实现归母净利润2.75亿元,同比增长32.74%。对于营收增长,公司表示,主要系公司持续优化产品结构及市场布局,使得营业收入实现较快增长。

在绿联科技38.57亿元营收中,境外收入为22.95亿元——占比59.5%,同比增长51.39%,这两项指标均高于境内市场表现。在境外,公司已成功进驻美国 Walmart、Costco、 Bestbuy、B&H、Micro Center,欧洲Media Markt,日本Bic Camera、Yodobashi Camera等知名零售巨头渠道体系。

东吴证券指出,绿联科技是我国消费电子出海的龙头,未来随着NAS(网络附属存储)等新品扩张、线下渠道开拓,收入有望持续高增。给予其“买入”评级。

视源股份教育AI产品实现双位数增长

据视源股份2025年半年报披露,公司上半年实现营业收入105.65亿元,归母净利润3.98亿元。分季度来看,其第二季度单季归母净利润2.36亿元,同比下降25.54%,环比增长45.55%。

视源股份披露,“受原材料价格波动、主要产品收入结构调整等因素影响,公司综合毛利率同比下降1.38个百分点,但季度环比企稳。”公司在今年第一季度的销售毛利率为20.66%,第二季度为20.39%,均高于去年第四季度的19.20%。

视源股份主营产品集中在两大领域,一是智能控制部件,二是智能终端及应用。在智能控制部件领域,公司整体实现10.57%的同比增长,但主力产品液晶显示主控板卡实现收入30.83亿元,同比下降7.26%。促进整体增长的收入来自家用电器控制器,该产品实现收入13亿元,同比增长66.43%。

在智能终端及应用领域,整体收入同比下降1.85%。其中,商用显示设备及系统实现收入34.93亿元,同比下降15.43%;计算机及周边设备实现收入5.6亿元,同比增长98.32%。分场景看,视源股份国内教育业务实现收入17.27亿元,同比增长13.79%。公司教育AI产品方面,截至2025年6月底,希沃课堂智能反馈系统已在全国建成19个重点应用示范区,覆盖超3000所学校,应用于超7000间教室,生成超36万份课堂智能反馈报告;希沃AI备课激活用户数量超60万。

根据迪显《2025H1全球IFPD整体市场研究报告》,希沃交互智能平板出货份额提升至45.3%,持续领跑行业。另据该报告统计,视源股份旗下MAXHUB品牌会议交互智能平板在国内IFPD会议市场以26.5%的销量份额保持持续领先。

对于教育AI产品,视源股份在8月27日披露的《投资者关系活动记录表》中表示,“目前,希沃AI备课、希沃魔方数字基座等应用入选《国家中小学智慧教育平台与人工智能融合应用指南(试行)》AI多模态应用案例。公司将不断迭代相关产品提升使用体验,并持续推出新产品,进一步完善学校教育AI产品生态,同时将加速教育AI应用的落地推广。”

视源股份看好教育业务的长期发展潜力,“希沃交互智能平板行业领先地位稳固,作为教育场景的核心入口为教育业务提供稳健的营业收入支撑;希沃录播、希沃魔方数字基座及希沃教学终端等软硬件解决方案将继续保持良好增长态势;教育AI产品拓展尚处于初期阶段,预计随着国家及各地政策推动将实现快速增长,通过‘软件增值+硬件溢价’的模式为教育业务注入长期增量。”

从机构态度来看,一个月前,10家机构对视源股份2025年年度归母净利润一致预测值为11.35亿元。最新中报的净利润为3.98亿元,约为全年预测值的35%。目前,有11家机构给出了视源股份最新全年净利润预测值,为10.67亿元。

国信证券在近期研报中指出,鉴于视源股份AI+教育应用加速落地,以及机器人领域布局实现新突破等,维持公司“优于大市”评级。

(文中提及个股仅为举例分析,不作投资建议。)

【2025年9月9日,武汉】2025年8月中国新能源SUV市场再掀波澜,高能榜单重磅出炉,20-30万元中大型SUV赛道正式迎来“小理华”新格局。岚图FREE+以 5,239辆 的月销成绩,强势跻身细分市场 Top3,与小米YU7、理想L6并肩而立,形成“小米、理想、岚图(华系代......

营销玩梗当自省

2025年9月12日,上海 — 全球领先的消费者洞察与市场研究机构J.D. Power|君迪今日正式发布2025华舆奖年度智能座舱典范评选——豪华榜单及创新生态产品前瞻奖。这一奖项由J.D. Power和专注于人车交互技术研究、拥有深厚科研积累的同济大学 HVR Lab(人车关系......

9月11日,倍耐力与阿斯顿·马丁达成合作,将把倍耐力独家Cyber轮胎技术搭载于英国超豪华高性能汽车品牌未来的车型中。

亮相慕尼黑 AutoVision助力中国汽车品牌与世界对话

在旧地图中,巨头们找不到新大陆。

8月新势力车型销量十强:仅一款月销破两万,排名变化大要洗牌?

精细化运营效果显著,一汽丰田8月销售新车70125辆

9月10日,上汽集团旗下智己汽车新一代智己LS6上市。新车售价区间为19.79万元-26.99万元,首次搭载“恒星超级增程”、新一代“灵蜥数字底盘”和智己超强三电。

全新MG4大定超26000台,推“超期补贴”加速交付

每次出发都圆满抵达!腾势官宣高圆圆成为腾势N9形象代言人

当天山的风掠过戈壁的棱角,当赛里木湖的湛蓝映照苍穹……新疆从不吝于以最严苛的法则考验行者:戈壁的粗粝打磨锋芒,峡谷的深邃淬炼胆魄,高原的苍茫丈量胸襟,草原的辽阔舒展想象。一场关于自由与硬核的钢铁画卷正在新疆铺展开来——以“驰骋天地间”为主题的郑州日产Z9新疆全域探享之旅壮美上演。......

212越野车亮相慕尼黑车展,全球化布局初现端倪

8月轿车销量|连续五月夺下销冠之位,吉利星愿持续火爆!

“调性”这本书,腾势读懂了。

2025年8月中国新能源SUV市场再掀波澜,高能榜单重磅出炉

定档9月17日!2026款腾势N9携手高圆圆开启旗舰SUV新纪元

这一站F1来到了法拉利的主场蒙扎赛道,在这条速度殿堂中,维斯塔潘凭借着强大的自身实力一枝独秀,从排位赛破纪录到正赛以19秒优势夺冠,让汽车人这个绰号在这个周末频频被提起,也抢了法拉利的风头。

月销、交付双破万,东风日产N7成合资品牌反攻代表作

前不久的慕尼黑车展上,BBA三家分别展示了三台电动化车型,这三台车不约而同地强调这格栅的重要性,这与国内新能源无脸化趋势相反,那这两方新老设计之争,谁将赢得话语权?本期情报所,我们一起来聊聊。

京公网安备 11010102004670号

京公网安备 11010102004670号