伴随着车企“淘汰赛”愈演愈烈,汽车经销商的江湖也在加剧分化。

在疫情“黑天鹅”与车市“寒冬”的双重压力下,经销商的日子越发难过,行业内“马太效应”越发明显,头部玩家业绩猛涨,落后者逐渐掉队,他们的结局可能就如诗词中描写的那样,“生死两茫茫”。

经销商两极分化严重,豪华车带动业绩增长

经历2020年2月销量暴跌、4月销量回暖、9月车险改革、年末销量反弹后,汽车经销商们向市场亮出了成绩。

在已发布全年财报的7家上市经销商集团中,仅新丰泰集团、美东汽车、永达汽车、中升控股等4家企业实现营收和归母净利润的同比正增长;和谐汽车增收不增利,营业收入增长16.8%,但净利润下滑19.8%;正通汽车、广汇宝信则是营收净利润双双下滑。

此外,根据ST庞大、广汇汽车发布的2020年财报预报,预计ST庞大2020年的营收利润双双回正;广汇汽车预计营收和净利润双双下滑,其中营收利润预计与去年同期相比下降48.85%;润东汽车因重整延迟发布2020年全年财报;国机汽车仅发布了三季报,从它前三季度的业绩来看,营业总收入同比下滑20%,净利润同比下滑超过50%。

一众年报里,中升和美东的业绩格外亮眼。

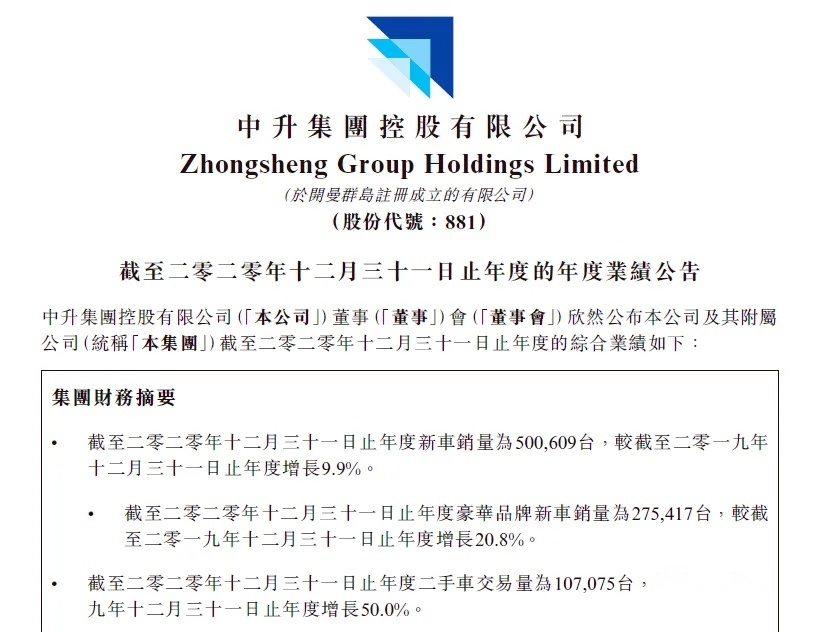

根据中升集团年度业绩报告,2020年中升汽车综合收入突破1483亿元,同比上年增长19.6%,净利润55.81亿元,同比增长23.5%,多项业务数据均呈大幅增长状态。

中升大部分收入来自新车销售业务,占年度总收入的84.6%,其中奔驰品牌又是中升新车销售收入占比最高的汽车品牌,占新车销售收入总额的29.4%。

销量方面,2020年,中升集团新车销量达到500,609台,同比增长9.9%,新车销量于2020下半年达303,421台,同比增加25.4%。其中,豪华品牌销量达到275,417台,同比增加20.8%。此外,中升集团二手车交易量为107,075台,同比上年度增长50.0%,二手车销售收入达25.76亿元。

在收入和销量增长的同时,中升的网点数量也在上升。年报显示,截至2020年12月31日,中升集团经销店总数增加至373家,其中包括218家豪华品牌经销店及155家中高端品牌经销店,覆盖全国24个省、直辖市及自治区,超过90个城市。

美东汽车的核心收入来源是豪华品牌新车销售,营业收入为202.1亿元人民币,同比增长24.7%;净利润为7.7亿元,同比大增38.2%。

不同于一般豪车经销商聚焦于一二线城市市场,开更大规模的店、招更多的人、卖更多品牌的车,美东汽车走的是“三四五线城市+单城单店”的销售路线,聚焦下沉市场,注重售后服务,提倡精细化运营,严格进行现金流管理、存货管理、费用管控等。

美东汽车是经销商中小而美的典型,门店数量、收入和盈利规模远小于中升这样的大经销商,但盈利能力远高于其他经销商。在年报中,美东汽车表示,将透过高效的数据化管理,持续提升运营效率、优化收益结构和服务水平,并以豪华品牌和“单城单店”为核心发展策略,确保集团长期稳健发展。

可以看出,豪华车市场的出色表现拉动起经销商的年度业绩,但也不乏某些大经销商品牌掉队。

由于受疫情影响较大,广汇宝信各项业务均有所下滑,集团净利润为2.007亿元,同比大幅下滑67.8%。

前述的正通汽车,全年业绩下滑,净亏损达到85.59亿元,同比下滑幅度达到1220%。早从2014年起,正通汽车就出现营收不稳定的情况,去年7月,正通汽车被曝出现分期贷款违约;2021年3月28日发布业绩预告后,股价较此前最高值已跌超90%,市值蒸发290亿元。

部分头部经销商受挫,小型经销商的生存空间更是越发狭小。

一份2020年中国汽车经销商生存状态调查显示,经销商已经形成集团化运作模式,其中占比17%的大型和中大型经销商集团拥有7成以上的欧系、德系豪华品牌以及日系强势品牌;小型经销商集团拥有强势品牌的比例不足三成,单店型经销商占比仅为3%。

能够预见,未来豪华车的销售份额将不断向头部经销商聚集。

渠道模式变革在即,传统经销商该走向何方

实力两极分化,渠道模式变革也是经销商们亟需应对的挑战。

特斯拉、理想等造车新势力大力推行自主直营模式,如理想,截止今年1月,理想汽车全国零售中心已由2019年底的15家扩展至60家,覆盖城市扩展至47个,售后维修中心及授权钣喷中心已增至121家,覆盖89个城市;一些传统车企如沃尔沃、一汽-大众、上汽大众也开始通过授权经销商,用电动车试水直营模式。

与传统的4S店相比,直营模式下销售、服务完全分开,售前展厅的选址一般位于城市中心以促进品牌传播,内部管理和政策传导速度快、执行力较强,售价也相对统一、相对透明。

消费者喜欢直营模式带来的新体验,但对车企来说,这需要从零开始自建网络,资金投入较大,扩张的速度会受到较大制约;其次,售前售后分开导致客户一体化体验感下降;过去的消费文化和消费习惯也在阻碍直营模式的扩张。

4S店的代理商模式具有传统优势,不过,关于4S店的负面新闻,似乎从未间断。前文所提到的正通汽车便是一例。在今年的3.15晚会上,正通汽车就100多家4S店因非法安装人脸识别摄像头而被点名;在此之前还被爆出旗下多家4S店已无车可提。

繁杂的保养项目、各类金融服务费、新车上牌费应接不暇,被消费者诟病已是大部分经销商的经营常态。整个经销商体系藏着巨大的信任危机,市场声誉、业绩压力、多元渠道一齐向传统经销商扑来,汽车流通领域将如何变局,短时间还很难做出判断。

能肯定的是,传统4S店的销售模式短期内不会消失,未来的汽车市场终将形成多种销售渠道相互融合的局面。

德勤中国汽车行业服务合伙人张旭东曾向媒体表示,“寻找用户体验和成本效率的最佳平衡点是转型成功的关键。”上海数策软件股份有限公司合伙人兼智能营销事业部总经理李红明也认为,“渠道变革的核心在于流通领域的服务方式。”

整个汽车行业都处在激烈的竞争中,没有人能够避免。汽车的客单价仅次于房屋,是一种很难形成短期复购的商品,经销商需要不断寻找客源,而随着数字化转型加速,传统经销商要想不被市场和时代抛弃,个性化服务水平、管理效率、数字化能力是必须提升的方面。

——END——

《汽车通讯社》原创文章,未经许可不得转载。对不遵守本声明、恶意使用、不当转载引用《汽车通讯社》原创文章者,保留追究其法律责任的权利。

京公网安备 11010102004670号

京公网安备 11010102004670号