12月8日,乘联会发布11月全国乘用车市场数据。总体来看,在生产端,受益于近期芯片短缺问题缓解,豪华品牌与合资车企产量增长明显,带动总体车市产量提升。

在销售端,车市销量表现依然低迷,但豪华车与新能源汽车销量相对稳定。具体到各大车企,以上汽、广汽为代表的传统车企表现突出,尤其在新能源销量上,增势明显。相比之下,自主品牌和新势力表现稍弱。

在总体车市不景气的情况下,新能源汽车销量依然稳步提升,乘联会秘书崔东树认为,11月新能源乘用车与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市加速向新能源化转型。

他还表示,12月市场仍然可期,不过,部分企业中高配车型仍存在供应短缺问题,库存持续补不上去,造成年底冲量困难,部分需求有望转移到2022年。

车市供给恢复,但零售销量仍处于历史低位

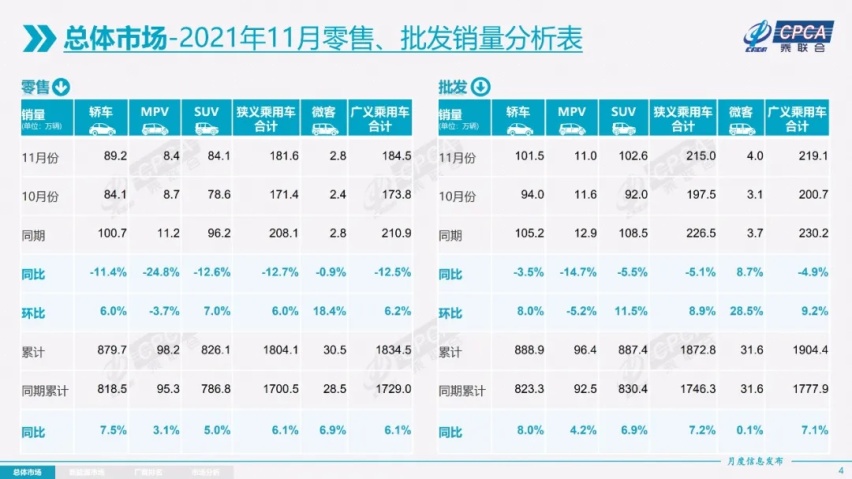

乘联会数据显示,11月全国狭义乘用车合计生产222.9万辆,同比下降2.1%,环比增长13.9%。1-11月累计生产1848.6万辆,同比增长7.7%。

芯片供给增强带来车企产量提升,尤其前期受芯片影响严重的豪华品牌与合资品牌,近期改善明显。其中豪华品牌产量同比增长3%,环比增长20%;合资品牌产量同比下降14%,环比增长17%。

不过崔东树指出,三季度汽车芯片供给的“至暗时刻”已经走过,原预计芯片供给改善促使生产回升到去年11月水平,可实际环比增长14%左右,仍未回到去年水平,供给不透明的瓶颈因素仍在。

表现在库存上,2021年1-11月厂商库存减少23万辆,相较历年1-11月库存减少幅度偏大,形成连续四年强力去库存的特征。“10月开始的车市产销增量是冬季加库存的最佳时机,冬季车市旺销必须有秋季的库存储备,今年11月车企建储库存的供给能力仍未达到预期,整体库存仍处于低位水平。”崔东树表示。

供给不足也导致销量难提振。

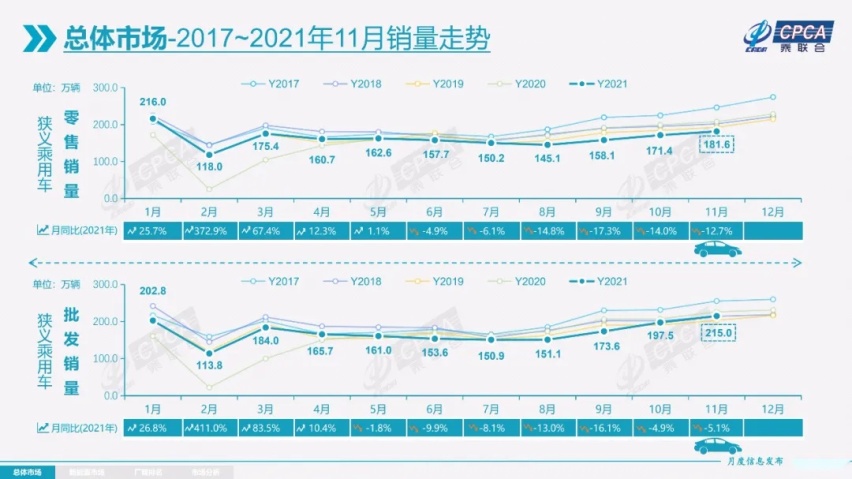

11月厂商批发销量215.0万辆,环比增8.9%,同比下降5.1%,较2019年11月增6%。1-11月累计批发销量1872.8万辆,同比增长7.2%,较2019年同期减少21.2万辆。尽管11月环比有所上升,但拉长时间,今年整体车市销量不佳。批发销量同比5月就出现下滑,之后呈现负增长趋势,今年9月零售与批发销量,同比下滑最为严重。

纵观近5年狭义乘用车市场同期数据,今年11月181.6万辆的零售销量正处于历史低位,同比下降12.7%,相较2019年11月下降6%。实际上,芯片短缺和疫情对今年总体车市造成的负面影响时间跨度大、影响范围广,导致零售销量不高,自6月以来同比一直呈下降趋势。

除了供给端总量有限,乘联会分析认为,车市总体销量不强的原因主要在于疫情扩散与反复,这直接影响到消费者到店量,服务业修复也受到阻碍。其次,经济发展低迷导致消费需求下滑。崔东树表示,“目前抑制车市增长的重要因素是入门级的低迷,这也是受消费信心、可支配收入变化导致消费能力不足的共同影响。”

比较乐观的一面是,11月零售环比增长6.0%,相对近几年的11月环比增长4%,今年11月零售走势稍有改善。

新能源汽车强势上扬

不同于总体车市的销量同比表现,新能源车市场始终呈现出逆市上扬、强势增长的状态,销量结构总体表现稳定。

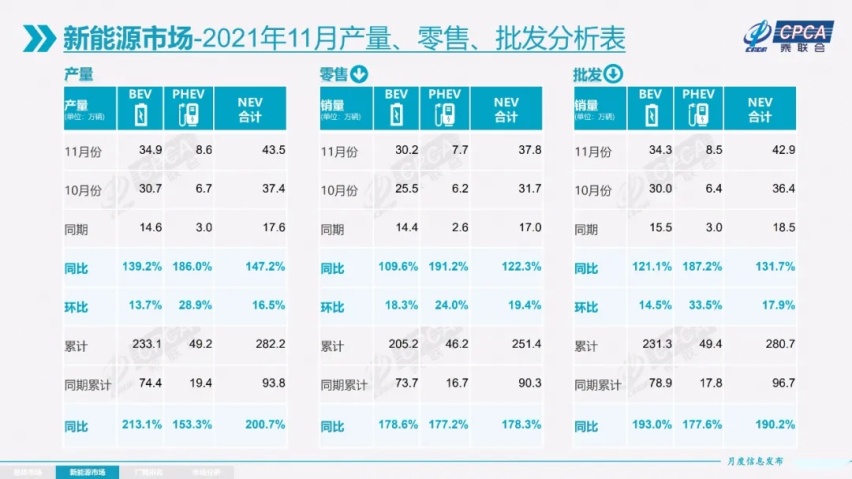

11月新能源乘用车批发销量达到42.9万辆,环比增长17.9%,同比增长131.7%。1-11月新能源乘用车批发280.7万辆,同比增长190.2%。11月新能源乘用车零售销量达到37.8万辆,同比增长122.3%,环比增长19.8%。1-11月新能源车零售251.4万辆,同比增长178.3%。

目前新能源汽车正面临补贴滑坡、积分制度倚重增强的情况,但无论是批发销量,还是零售销售,新能源乘用车销量都在稳步增长,同比数据更是翻了数倍。

销量的大幅增长带动新能源乘用车渗透率显著提升,11月新能源乘用车国内零售渗透率20.8%,1-11月渗透率13.9%,从2017年的2.1%,2018年的4%,2020年的5.8%,新能源渗透率提升明显。乘联会判断明年新能源乘用车渗透率应能突破20%。

目前看来,新能源车市对政府补贴的依赖渐小,市场增长由政府政策驱动逐渐转向由C端消费者需求驱动。崔东树分析认为,目前新能源车走势摆脱补贴政策影响,由于目前没有外部政策和补贴变化,下半年的新能源车仍是持续走强态势,月度间波动增长特征逐步体现。

此外,11月的新能源车产量高于厂家批发量,芯片问题对新能源车的影响较小,较之燃油车的供给瓶颈,新能源乘用车充足的产量为之带来巨大的机遇,顺势抢占部分传统车的市场。

崔东树表示:“疫情带来的私人出行需求较强,尤其是秋季的家庭第二辆车的需求火爆,衔接传统车的供给不足。今年的私人新能源消费,有了新的增强动力,尤其是代步新能源车市场的潜力被充分释放。”

需要注意的是,新能源乘用车的渗透率在各个级别的差异较大。A00级和B级这类细分市场的渗透率相对较高,尤其在A00级车市场,渗透率达到99%的水平,而主流家庭A级车渗透率11月维持在7%左右。也就是说,A级车新能源市场仍有巨大提升空间。

自主合资你进我退,豪华品牌销量结构稳定

经济下行以及车市供需求关系的压力导致中低端车型需求减弱,乘用车市场持续下行,相较之下,豪华品牌供需表现较为稳定。11月豪华车零售21万辆,环比增长17%,较2019年11月增长4%。乘联会分析认为,豪华车稳定的消费结构体现出消费升级的高端换购需求仍旧旺盛,市场竞争影响不大。不过,相比去年的高增速,豪华品牌11月同比下降19%,锋芒减弱。

反观自主品牌与合资品牌,市场份额竞争表现激烈。11月自主品牌零售83万辆,同比增长2%,环比增长8%,较2019年11月增长11%。11月主流合资品牌零售78万辆,同比下降23%,环比增长1%,较2019年11月下降21%。

尽管合资品牌销量有所回升,但相较自主品牌的增长速度,整体市场表现较为低落。其中日系品牌零售份额22.2%,同比下降1个百分点。美系市场零售份额达到9%,同比下降0.6个百分点,只有“蛰伏”数月的德系品牌表现有所回暖。

目前自主品牌国内零售份额为46.3%,同比增6.9个百分点。批发市场份额46.9%,较同期份额增长了6.2个百分点。受益于新能源市场的有力突破,比亚迪、上汽乘用车、广汽埃安等传统车企品牌同比均呈高幅增长。

具体来看,主流合资品牌中的新能源车渗透率仅有3.9%,而自主品牌中的新能源车渗透率33.2%;豪华车中的新能源车渗透率24.6%。合资车企在新能源领域存在明显短板。根据乘联会11月新能源厂商销量排名,合资车企中仅上汽通用五菱、一汽大众和上汽大众三家上榜,其中南北大众的新能源车批发销量为22691辆,占据主流合资62%份额,合资品牌仍需发力。

图片来源:乘联会

整体而言,11月中国乘用车市场延续了此前的产销特征,在此基础上略有提升,全年累计降幅呈现收窄趋势。

——END——

《汽车通讯社》原创文章,未经许可不得转载。对不遵守本声明、恶意使用、不当转载引用《汽车通讯社》原创文章者,保留追究其法律责任的权利。

不知从何时开始,买车变得像是投资期货了。千百年来一手交钱一手交货的老规矩,现在也不好使了。不少车友看到宣传一时心动,激情下单之后却陷入了“购车无现车,变相无补贴”的陷阱,让买新车这

进入12月份后,各品牌相继公布自家的最新销量,可谓“几家欢喜几家愁”。日前,《车壹圈》获取了日系三强销量情况,数据显示:11月份丰田在华销量为16.3万辆,同比增长29.3%,也是

日前,我们通过梅赛德斯—奔驰官方渠道了解到,梅赛德斯-AMG PureSpeed正式发布,作为Mythos series系列的首款量产车型,新车定位将高于迈巴赫,采用了诸多创新设计

10月底,欧盟正式宣布对华电动车加征关税,但到了11月,态度又有所松动。德国大众汽车工人罢工、唐唯实辞任Stellantis CEO、号称“欧洲宁德时代”的北方伏特申请破产....

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

极越07Passion版,27.99万值不值?

长安启源C798官图发布,分享一下我们在官图上找到的深度信息

等了一天,小米SUV终于来了!工信部在昨晚八点多的时候,公布了第六十九批《新能源汽车车型目录》,而小米SUV赫然在列。咱们就说,工信部的小伙伴都要加班的吗(手动狗头)?几乎是同一时

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

在漳州碧湖万达,汽车嘉年华不仅便利广大车迷和消费者到场参与,还为朋友们提供了一个购物与购车的双重选择。

随着国内汽车市场家庭观念的加深,MPV市场不再是别克GL8一家独大,不少新兴的MPV车型开始在市场里站稳脚跟。尤其是来自丰田的赛那和格瑞维亚,在今年10月份双双交出8千台以上的销量

随着智能驾驶技术的迅猛发展,越来越多的消费者开始关注车辆的安全性和驾驶体验,特别是在智能驾驶和主动安全功能方面的提升。在这个背景下,问界新M7系列凭借着全面升级的HUAWEI AD

12月9日消息,上汽乘用车正式任命周钘担任MG品牌事业部总经理一职。原MG品牌事业部总经理陆家俊另有任命。 周钘在汽车行业深耕多年,长期服务于上汽通用五菱,在品牌塑造、产品开发、市场营销、渠道拓展等多个核心岗位得到历练。 加入MG之前,周钘的职位是上汽通用五菱品牌与传播总经理。 ......

长安启源C798官宣外观,聊聊定位和品控,针对家庭用户的又一抢眼选择

日前,我们通过一汽-大众官方渠道了解到,新款大众T-ROC探歌正式上市,新车此次共推3个配置,指导价区间为15.89万-17.87万元,新车顶配车型指导价下降0.12万元,并对部分

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

1、长安启源C798这是对着理想L6来打吗?近日,长安启源发布了全新车型C798的官图,有望于年底正式发布;从设计来看,新车采用了全新的设计风格,前脸是贯穿式灯带和分体式大灯;车身

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

京公网安备 11010102004670号

京公网安备 11010102004670号