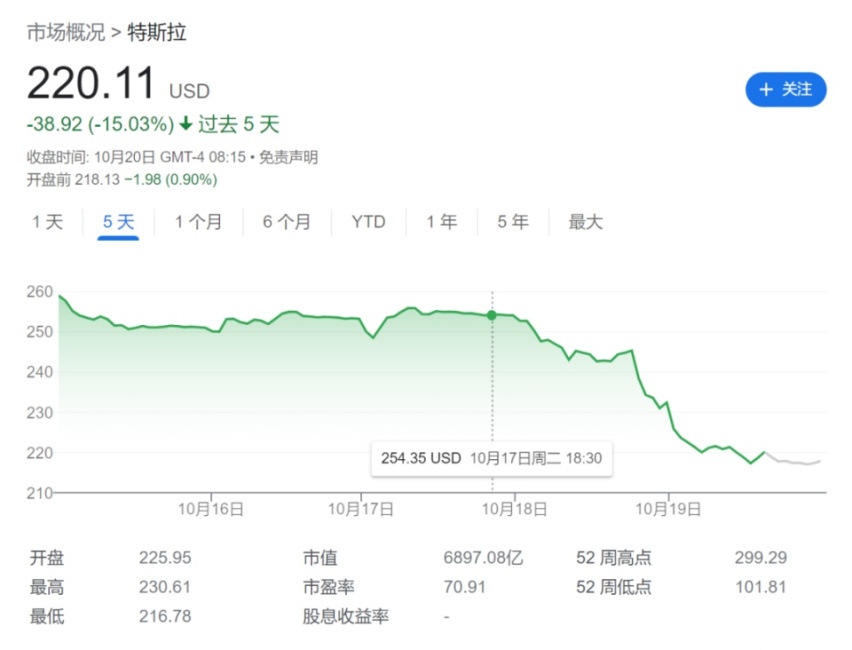

近两个交易日,指数持续调整的同时,市场中却并不缺少投资机会。业内人士认为,这轮反弹行情并未结束,随着美元进入降息周期,国内的降息预期也会随之提升,这将是2021年以来真正意义上中美的同步宽松开启,更多流动性涌入资本市场,很可能成为提振市场的重要催化,当前的回杀也是在为后续再创新......

7月16日,第三届中国国际供应链促进博览会在北京举行,大会旨在促进上中下游衔接,深化贸易促进、投资合作、创新集聚、学习交流,展现全球产业链供应链合作最新成果和经验。问界全系车型及赛力斯超级增程、赛力斯魔方技术平台等技术成果亮相大会。

国内首家整车企业拿下SGS认证,中国智造即将开启全球化“暴走”模式

全球汽车油耗进化榜,比亚迪定义新标杆!

东芝电子元件及存储装置株式会社(“东芝”)今日宣布,推出一款车载光继电器[1]“TLX9165T”,其采用10引脚SO16L-T封装,支持输出耐压1800V(最小值)的高压车载电池。

7月10日,比亚迪旗下个性化品牌方程豹携全球首款超级混动性能硬派SUV豹5亮相英国古德伍德速度节,并参与了其标志性的爬山赛。豹5凭借开创性的电驱越野技术和独特的东方设计美学,在汇聚全球顶级超跑与传奇名车的舞台上,上演了一场震撼人心的首秀,向世界宣告了中国新能源硬派SUV的强劲实力......

二代枭龙MAX荣获中国汽研的“五星健康车”认证,在清新空气、健康防护、绿色出行三大测试项均取得五星评价,实力验证了二代枭龙MAX的环保用料和良心品质。

以硬核实力践行 人民需要 !五菱星光家族点亮 “星光关爱 ”公益路途

广汽上半年亏损18亿,冯兴亚吹响“战时状态”集结号!

2025车市半年考:主流合资品牌销量集体飘红,打破“唱衰”论调

领克EM-P超电双子星激光雷达版公告图发布,智能电混标杆跨代际进化

“五年,五年了,你知道这五年我怎么过的吗”?

7月14日,特斯拉在哈尔滨的第二家体验店正式开业,不仅带来极具未来感的展车,更在东北腹地插下了一面象征电动出行深入“寒带禁区”的旗帜。

中国新能源汽车驰骋非洲新蓝海

马自达全新CX-5发布!它很难挽救马自达,但这是款好车!

在这个重新洗牌的时代,谁也没有日子可混。

保时捷又召回了,涉及1248台车辆,发生了啥?

7月20日上午11时,贵阳孟关·万众国际二手名车综合体(以下简称“孟关万众国际”首批商家入驻试营业启动仪式将在贵阳孟关汽贸城·万众国际二手名车综合体一楼中庭盛大举行。

白皮书点破汽车智驾营销现象:六个“不等于”揭示真实的辅助驾驶

比亚迪手车互联通吃!主流手机全包圆!

京公网安备 11010102004670号

京公网安备 11010102004670号