撰文 / 路 行

编辑 / 黄大路

设计 / 琚 佳

6月16日,第十六届中国汽车蓝皮书论坛第三天,在当天下午的未来投资专场,和高资本创始合伙人何宇华带来主题演讲《能源转型时代下的汽车工业投资构想》。

他指出,绿色能源的崛起正在推动百年汽车工业向智能电动化转型升级,在此情况下,中国新能源智能汽车市场持续向好,与此同时,自主品牌成为中流砥柱,产业竞争格局进入重塑期。目前的汽车产业呈现中国汽车出海抢占全球汽车话语权、汽车消费需求多元化、智能汽车五大域从单点突破到走向融合、单车智能驾驶进入快速发展期、商用车新能源化转型迫在眉睫、汽车行业与能源行业深度协同发展等趋势。

同时他表示,基于此行业趋势,和高资本的投资逻辑聚焦绿色能源和智能出行大赛道,关注车规半导体、智能座舱、智能驾驶、智能底盘、车身域、动力域、商用车、补能系统以及其他创新技术等。

以下是何宇华的演讲实录,此处略有删节。

今天非常荣幸可以到汽车蓝皮书论坛来分享我们对汽车在非常卷的时代的一些自己的想法。从我的角度我不太喜欢用“卷”这个字,我觉得竞争也好或者充分竞争也好,对行业或者对整个工业来说其实都是一个挑战和进步的需求。

我们去看了很多上市公司,尤其是一些规模特别大的全球化的中国的汽车的上市公司,其实他们今年一季度的毛利率是在往上走的,所以怎么做好自己的资源分配和怎么去做好整个产业转型,可能需要有一些更深入的思考。

今天我来分享一下对这个行业的理解,同时介绍下我们在这个赛道里的一些思考。

我们觉得现在是汽车工业最好的时代,这就回归到今天大家一直在讨论的话题,我们的能源和车一直在持续迭代,我们和高现在主要聚焦的也是绿色能源和智能电动汽车。

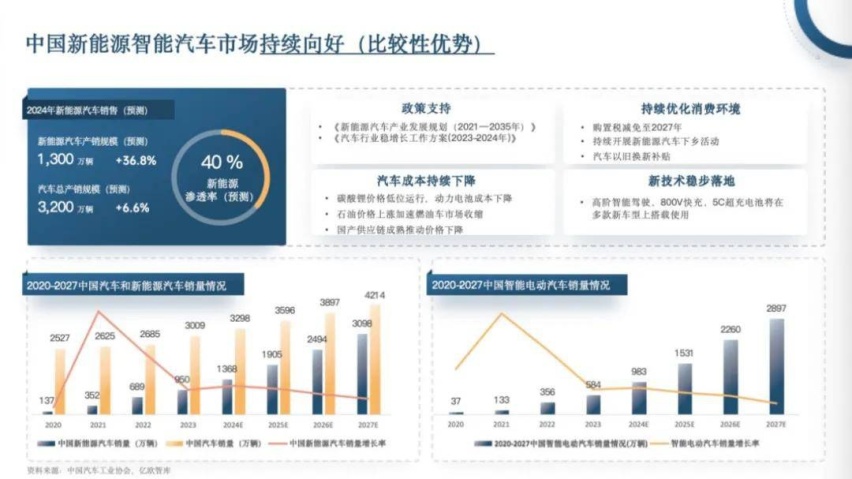

从第四次工业革命来看,载体已经变得非常的多样化,我们可以看到它更多的是一个智能加电动或者新能源加电动的一种概念。同时我们可以看到,汽车市场销量在2023年首次突破3千万辆,2024年会有更多的想象和思考,未来能走到1300万辆新能源汽车产销规模还是3200万辆的全链条的汽车生产的总量?今年我们整个新能源汽车的占比是否会保持在40%以上?都需要我们去思考。我们也看到有很多新的支持,包括政策的支持、包括成本持续的下降、包括消费环境的认可、包括很多新技术的应用,都对我们这个行业的发展有非常大的助力。

我们今天也看到比较喜人的数据,整个新能源汽车的渗透率占比突破40%,大家可能思考的并不是我买不买新能源汽车,而是我在买什么样的新能源汽车。

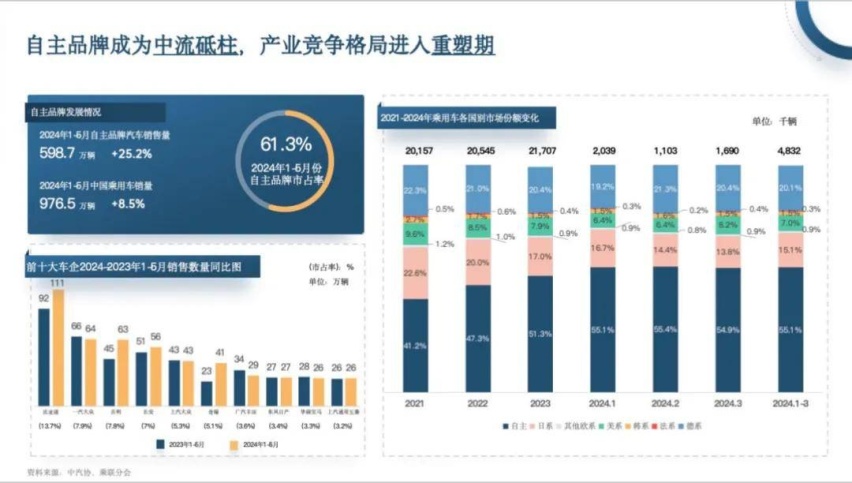

第二点我们可以发现自主品牌已经成为了中流砥柱,1-5月份的销量数据已经超过了60%,我们认为这是比较重要的milestone,我们预计今年全年这个占比会在65%左右,可能在今年往后来看的话都会持续在恒定的水平。这也是我们今天或者我们继续要思考的很重要的话题,就是在自主品牌增速放缓的情况下,后续的增长力在哪里。

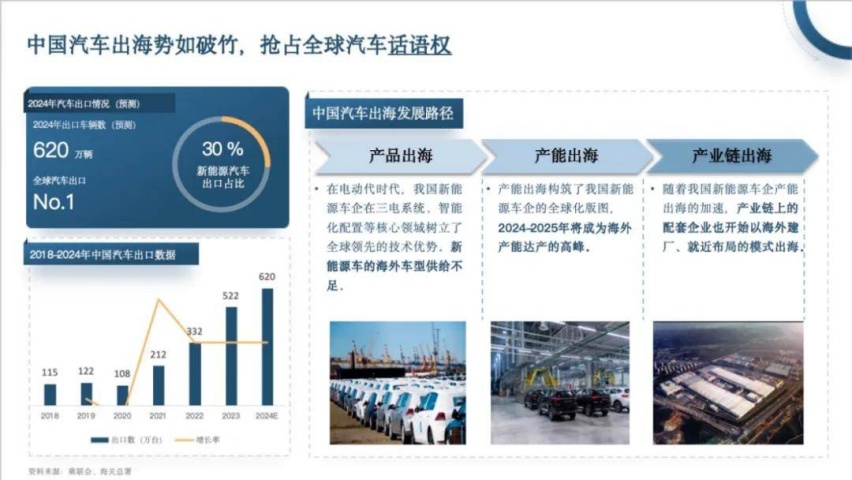

另外大家今年讨论非常多的还有国内卷不动了,我们去出海,但从个人角度我也不喜欢用“出海”这个词,我更希望用全球化做产能、产品的布局来表达。因为现在的汽车公司,从我们、从主机厂的角度,看到的更多是一种全球产品的布局和全球产品定义的能力。

当然也会结合产业链布局的能力,包括最近欧盟对汽车关税的一些限制,包括在北美对汽车的一些限制,包括东南亚对很多利好政策的兑现,我们都要思考怎么在全球范围内做产品、做部署。所以出海对于我们来说可能有更深层次的意义,就在于全球化。

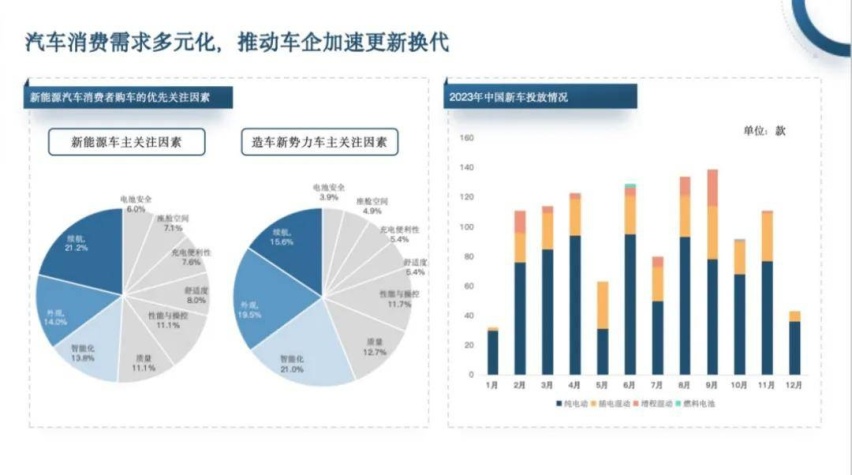

另外一块就是汽车消费迭代,我前几天也看了很多海外的报告,我们会发现美国人和中国人在购车观念、关注因素方面的差异非常大。在国内,智能化、续航和性能,大家的诉求是非常一致的。在新势力里面,大家也会看到外观设计和智能化反而是在前两位。但是在美国人的角度,可能目前来看60%人购买电动汽车首要的想法是对环境的一个保护。

而从这一点我们可以看到行业内在发生非常大的变化,智能汽车从单点的智能化发展到了走向融合的方向,这里有非常重要的一点,就是跟我们主机厂对产品定义的能力息息相关。

最早的时候在两年前,大家可能讲的都是底盘域、车身域、动力域各自发展的情况。当然在这个领域有非常多的全球Top的Tier 1,我们也可以看到有非常多的国内创业公司持续跟Tier 1去竞争,但是2.0时代,我们发现2023年以后已经进入了跨域融合的状态,这个跨域融合并不是所有域的跨域融合,可能只是底盘域和智驾域。

第三个阶段可能是五域融合或者是局部的三域融合,就是3.0混合的状态。所以在域控趋势发展的情况下可能整车的架构也得到了重新定义,因为域控在线束、在各种传感器、各种半导体的使用上也会有很大的调整。

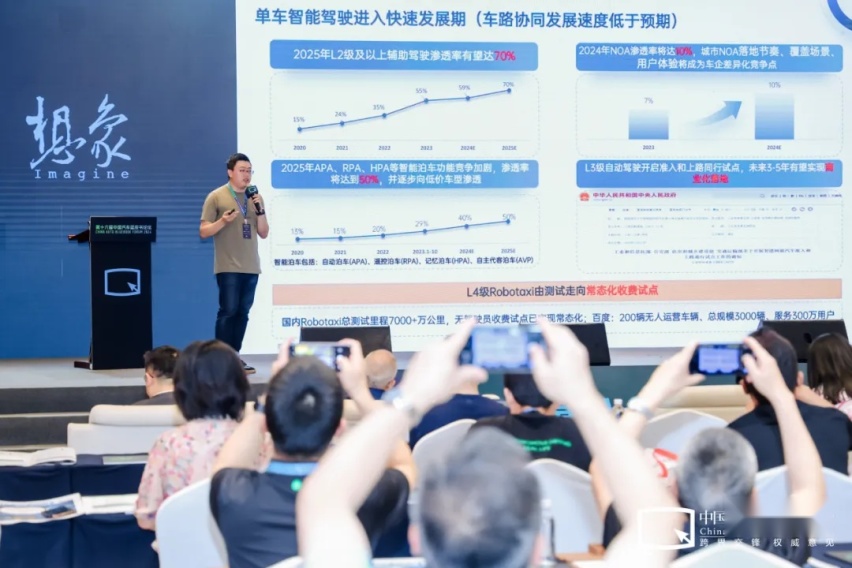

另外一个趋势是单车智能现在已经进入了快速发展期,回到2017年我们去看这个行业的时候,我们认为车路协同的发展并没有达到我们预期的速度。我们当初认为单车智能和车路协同可能是齐驱并进的状态,但从现在的结果来看,更多的主机厂或者说全球的主机厂比较多的精力还是放在了单车智能上,尤其在L2级别的辅助驾驶,在2025年预期搭载率可以到70%。

今年NOA的渗透率,有些机构预期是8%,有些机构预期是10%,但无论是8%还是10%,我们觉得NOA,尤其是城市NOA的使用是对整车算力、算法、数据,尤其是数据闭环的运营能力的要求提升到了新的高度。通过以上几个趋势,尤其在NOA趋势来看,我们可以看到非常重要的一点就是对整车数据的打通。

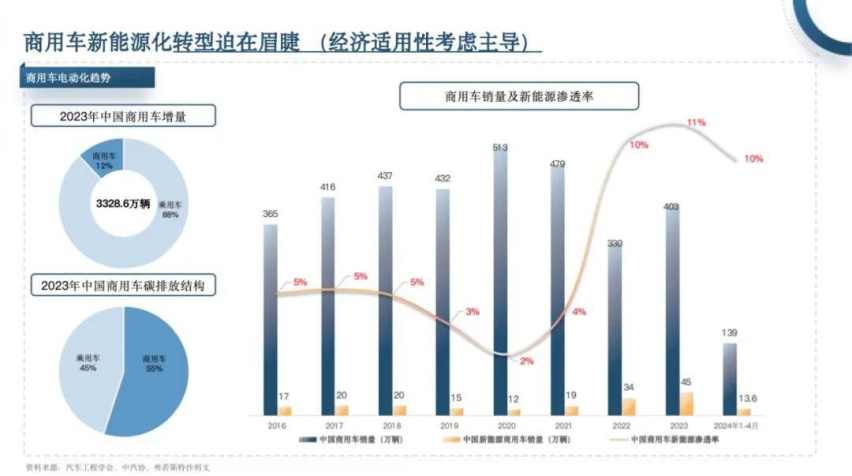

商用车新能源的转化也是迫在眉睫。我们做了大量的商用车访谈,这期间会发现很多商用车的买主或者是使用者都是个人为主体的单位,所以对于他们来说经济适用性可能是考量的第一大要素。所以我们也可以看到商用车的新能源化一直是大家在思考的很重要的话题。今年新能源商用车1-4月份的渗透率是10%,远远低于乘用车的比例。

大家也在思考为什么会低于这个比例?很重要的一点,商用车占比很高的一部分是电池,但是电池理论上对于商用车的使用者来说是应该跟里程去挂钩的,所以我们觉得商用车在换电这个模式下它新能源化效率会更高。如果脱离了换电这种模式,电动化商用车的渗透率保持在10%,实际是比较合理的结果。但是在换电率提高的情况下,商用车的效率或者商用车电动化的效率会迅速的提高。

这一点趋势也是我们刚才一开头时讲到的,从和高的角度去看,汽车行业和能源行业其实是相互协同发展的,有很多新的能源上的技术会跟车的技术去做结合。我们可以看到很多17、16年的车到了24年,可能会进入第四梯度利用和回收的阶段,所以在今年或者2025年,大家会看到很多新的回收和梯度利用的案例。所以在车和能源之间包括充储一体也可以作为分布式储能架构下,我们会看到很多新的应用和新的能源的方案。

第一点分享的是整个汽车工业发展到今天,我们看到的很多新的趋势,或者是我们作为其中一个参与者或者是从一个资本投资的角度去看这个市场是怎么去看的。第二点我想讲的一个重点是我们在投资方面是怎么去做的,或者我们是怎么去思考的。

回归到整个投资逻辑,像刚才提到的能源和汽车的整合,我们聚焦的还是两点:一点是低碳化,一点是智能化。和高参与的比较晚,我们聚焦的时候已经在17年了,错过了第一拨电动化的机会。当时我们参与的是智能化刚好起步的阶段,但同时我认为电动化并没有停止,我们发现在这个过程中,智能化和电动化是互相迭代的一个周期,所以我们也把电动化归类到了低碳化里面。

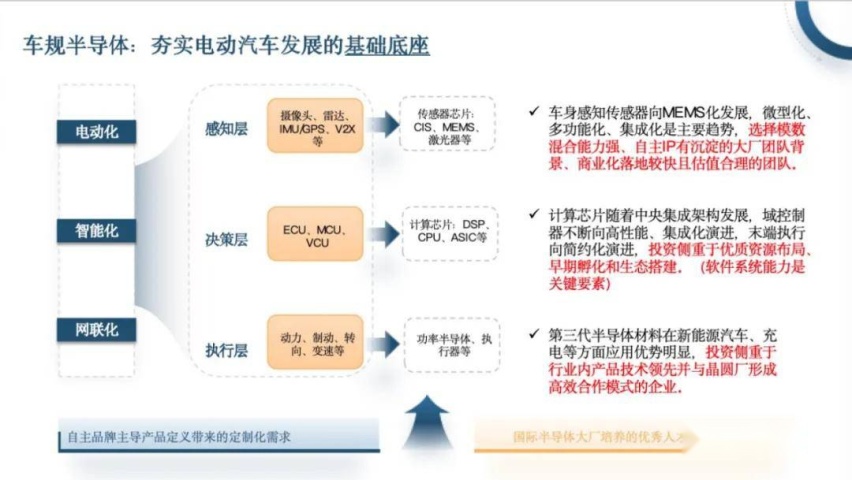

我们可以看到这里面有很重要的投资环节,第一个是车规级半导体领域。车规级半导体不仅是智能化的底座,在电动化领域也会有非常多的半导体传感器的应用,我们可以看到车身感知领域在微型化、集成化,这些趋势对于很多数模混合能力要求会非常高。

很多公司数字能力还不错,但是模拟能力对Know-How的要求特别高,所以我们会发现很多团队可能有海外留学、创业的背景,之后回到国内来,但实际这样的团队在国内还是非常紧俏。目前来看,数字团队好找,但模拟团队还需要不断加强。从我们自己投资的角度,我们可能更偏向商业化落地较快而且估值比较合理的团队。当然这里所谓的估值合理也要结合产品定位和产品发展的阶段。

第二点是一些计算类的芯片,当然计算类的芯片我们要强调的一点是MCU,很多人会讲到车上的MCU可能在2021年、2022年比较紧俏,在2023年以后,大家可能都会觉得它进入比较红海的竞争阶段,尤其是在海外厂家供给充足的情况下,国内创业公司应该怎么去竞争。

我们从主机厂反馈角度来看这个事情,很核心的一点是真正能上车的MCU其实并不是特别的多,尤其在超越了M0、M0+、M4这个阶段以后,真正能用到在底盘域,或者用在底盘域以外的这些核心关键部位的MCU其实是凤毛麟角的。所以我们还是要看真正能上车、能量产的一些产品。对于我们来说怎么去选择资源布局,怎么去选择一些生态搭建和工具链的搭建,尤其计算芯片里面除MCU,我们讲到像CPU、像其他计算单元的芯片可能对于软件系统的要求也会非常高。我们也可以看到国内有很多做核心计算类芯片的公司,但是在Soc层面,在软件层面都会有非常多问题的存在,这也是我们要重视的。

第三点,在功率半导体层面。我们今天也看了很多做晶圆的、做模块的公司,我们发现在现在这个时代,再回过头去看的话,功率半导体领域的IBM在做晶圆或在做模块领域,它对晶圆有非常强的控制力的情况下,这样公司的优势是非常明显的。所以我们会发现在功率半导体里面,最后主机厂对于功率半导体是否会引发其他使用问题的情况下,它会去追模块厂商,模块厂商会去追芯片厂商,但最后负责的还是模块厂商,所以模块厂商是否对上游有把控力,这一点非常重要。从我们角度来看,在现在这个时间点我们对它产业资源对上游的把控率会非常重视。

第四点,智能座舱领域,我们现在看的很重要的一点是怎么对用户做沉浸式的交互。从体感的角度,从人类感知的角度,我们发现已经从人机交互进阶为人机融合的状态,我们也可以看到很多新的应用在座舱领域会出现,我们也会不断的去寻找新的投资机会。

最近最火的,大家都会讲到ChatGPT和AIGC的应用,因为座舱领域是最容易被用户所感知的,所以我们也会发现座舱里面的方案非常多,当然也会结合消费者真实的使用习惯去考虑这样的一个问题。回归到CMS产品,可能在舱内的CMS或者是后视镜大家可能还是比较习惯的,但是像舱外CMS的使用,发展进度不如原来的预期,也是跟大家的驾驶习惯紧密相关。所以我们也可以看到,所有做这些开发、应用的新的创业公司可能都需要跟最终用户的体验和感知去做结合。

还有一点,就是智能驾驶这一块。智能驾驶这两年在各种论坛或者实际的应用里面是所有主机厂思考或竞争最激烈的一块,像华为推出了ADS 3.0系统,从2.0升级到3.0,也会看到很多新的公司去做智能驾驶这一块。

各个不同阶段对智能驾驶的需求包括对核心零部件的需求其实都是在持续迭代的发展,这其中有一个非常重要的想法就是融合和冗余,我们不能要求任何一个传感器或者是任何一个芯片无所不能。像刚才提到智能驾驶可能是由前端整个硬件到算力到算法到数据运营闭环,是一系列的连贯性的输出。在这个过程里面,我们可能需要的是各个传感器和各个芯片带来的感知能力的结合。

大家以前对激光雷达的要求,可能要求它既有300米的探测距离又要有超强的俯视角和俯仰角,在今天我们再去看这个事情其实并不是这样,可能更多的是怎么把它做成固态化,怎么降本,怎么做到一辆车用三个做的替代效果会比一个无所不能的要好。实际在量产的角度去思考这样的问题,在我们去投资一些核心的传感器、核心的零部件的时候,很多问题都会迎刃而解。

智能底盘关注度也比较高,也是大家讨论很多的XYZ和最终的选择。但是从和高自己的角度去判断这个产业的时候,我们也看到有15家到20家左右的创业公司持续在传统的液压、传统底盘自动的角度去做竞争,当然我们也会发现有7到8家新兴公司是专注在EMB领域,但是从投资的角度,底盘公司最敏感也是最核心的汽车的技术,在安全的要求是永远第一位的情况下,我们怎么去做量产,怎么去拿到客户,怎么去做到成本可控,其实都是需要思考的。

而且在成本可控的情况下,有量又要有技术突破的情况下,我们必须思考的就是怎么去选择一个首要客户或者最早合作的客户。从我们投资标的筛选的角度来说,我们可能会选择有1到2家大客户作为基础的这种量产型的既做EMB又做传统EAR自动诊断的公司,如果只做单一的系统、产品,对我们来说比较脆弱。

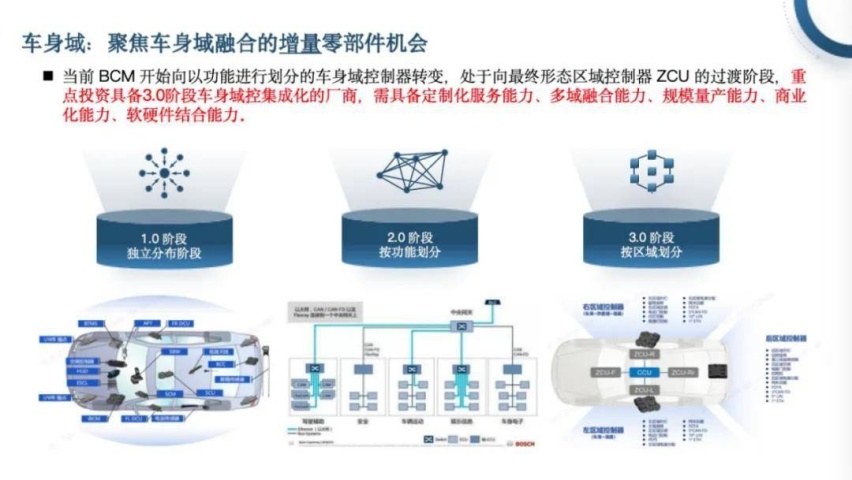

下一部分是车身域,讲到车身域,大家一开始会想到BCM。但从今天来看车身域已经是被重新定义的领域,我们去看它的最终形态一定是ZCU的状态,当然也有2到3家创业公司现在已经在这个领域做的相当不错。

车身域可以不断的去重构,因为车身域无论是1.0、2.0、3.0的架构,按功能去分或者是按照位置去区分,取决于我们整车定义的能力和整车设计的能力。当然里面也会包括大量的线束包括网关的应用,包括线束的减少,包括轻量化的要求,所以我们是结合全身的发展看车身域领域。当然里面有小的应用、小的功能、小的细节的创业公司也可以持续去考虑。车身域也会去考虑必须是一个多产品的公司,因为从车身域的角度,如果只做单一产品它的市场空间或者市场规模可能只会在2亿元到3亿元的体量,但如果多产品的公司,我们看到国内几家头部做车身域的Tier 1到40亿元到50亿元销售体量还是比较正常的状态。

另外一个不得不提的是动力域,动力域里面大家可以听到非常多的800伏的高压平台的需求,这会带来一系列的投资新机会。从电池到电驱到连接器等或者到一系列的与之匹配的充电系统或者换电系统,我们都可以看到800伏的应用早于大家原来对整个高压平台的需求。现在看到最极端的案例,一些二轮电摩可能已经也进入了400伏、500伏甚至往600伏高压走的趋势,所以高压平台带来的一系列的新投资机会,也是大家现在非常关注的。

从2017年到现在,我们花了非常多的心思去研究的市场就是商用车,在商用车领域我们发现它是极致追求性价比的市场,可能性价比有两个维度,一个维度是初始成本投入的维度,另外一个维度是全生命周期管理的维度。

很多商用车车主都是个体户,初始成本的投入会非常谨慎,会考虑整个财务杠杆有多高,但是机构客户可能更多去思考全生命周期,我这个成本究竟TCO能降多少。所以我们去考虑商用车极致性价比需求的时候,必须要考虑到和用户的结合,当然今年商用车也是发展得非常快。商用车里面包括重卡、轻卡、货面,都保持非常高的开年增速,商用车里面智能化非常高的领域就是场景化的商用车的使用。

从2017年开始商用车就已经在向港口、矿山、机场、环卫这样的场景迭代,当然也有一些美股的上市公司,也是在干线物流这一块跑出来的。商用化程度最高的领域可能目前在港口、矿山和环卫这些场景,这是L4或者我们认为的L4到L5之间的产品迭代最快的领域,我们也会看到在2024年以来这一块落地的营收规模呈现10到15倍的爆发性的增长,从实际的营收去看有很多公司的确在2024年前几个月份同比2023年已经有了10-15倍的增速。

最后这一块也是我们在过去两年花很长时间去研究的领域,就是补能。能源和汽车结合,补能怎么去做到高效其实是大家一直在思考的问题。补能方面现在有两个大家最关心的问题,究竟是用充电还是用换电,我们认为补能是综合体系,充电和换电会是长期并存的状态,补能领域还是看需求,看用户场景。可能换电场景对商用车来说是非常不错的使用环境,但是大部分家用车的使用场景可能是家用的慢充和在商场,或者在其他地方的快充和超快充,或者高速的超快充,实际上这个取决于用户的需求和环境和场景的使用。

当然换电是我们非常关注的,到去年换电站的体量已经接近3600个,我们自己预期2030年在国内会有接近3.5万到4万个的体量,所以我们觉得在换电站的需求下,在商用车换电上或者在经营性车辆换电上,还是有非常大的投资空间。

在乘用车领域,在高压快充和家充互补的情况下,在高压快充或者液冷的机会下,整个乘用车领域在高压的平台下面会有一拨新的迭代的机会。因为我们以前也看到很多老桩它并不联网或者使用效率非常低或者有效性非常低,在新旧桩替代过程里面也是一拨投资机会。欧美市场可以看到的一些机会可能在充储一体桩,因为在欧洲的波峰波谷的价差非常大,所以充储的投资价值就会非常高。

我们会持续探索一些新技术在汽车产业的应用,像6G网络,像空地互联的状态也是我们期待去看到在汽车上新的应用的出现。第二个像飞行汽车的应用,以小鹏汇天为例等一系列公司的出现。第三个是AI手机和车机的打通与使用,第四个是人形机器人在汽车空间站上的使用,我们也会持续的去关注这几个新的领域。

还有一块,就是类脑芯片在汽车里面的应用,它是边缘计算单元,对计算算力要求非常低,而且功耗非常低。所以在很多短时、高效决策情况下,类脑芯片的应用在汽车领域里面在2025年或者2024年以后也会有很大的迭代,2030年预期达到80亿美元的规模,也是非常值得关注的细分赛道。

最后讲讲和高资本,我们2017年以后就一直聚焦在汽车投资领域或者绿色能源和智能出行的领域,我们把这几个领域分成36个赛道,我们一直都在做这些赛道里面的投资,也投了几十家公司。从我们的角度,A轮的项目可能是我们关注比较多的,我们60%的项目都投在了A轮,这对于我们来说是最好的参与的状态和阶段,但我们自己内部定义的是全生命周期投资的平台,所以我们在中期阶段和后期阶段我们也会持续的去做投。

最后这一页PPT就是我们现在已经投过的一些公司或者是我们投过覆盖的领域,也是我刚才提到的很多细节里面都有体现。在车规级半导体领域,我们也投了很多有趣的公司,在算法领域我们也投了一些公司,在使用场景或者在核心零部件也投了一些公司。

从今年发展情况来说,我们更多会看上游半导体和新材料、下游的一些场景性的应用,但是在未来,可以看到五年的投资范围内智能化的使用迭代会交互出很多新的场景或者新的产品或者新的需求。就像刚才大家都提到的,像合成生物,也是属于碳中和赛道里的投资,这里面包含很多新材料的使用,在汽车座椅、在皮具里也会做很多的替代,所以新材料在车里面的应用,包括很多光电产品的使用都是我们未来会重点关注的。

今天非常荣幸有机会跟大家分享我们对整个出行赛道的一些思考,谢谢!

撰文/ 路 行编辑/ 黄大路设计/ 师 超从很久以前的马车到蒸汽机的发明,人类的出行历史持续演进。当今时代,在新的电子电气架构支持下,智能化技术的发展正在驱动产业变革,智能化、网联

大众最萌又最个性的车真要来了,而且还是电动车。会是谁呢?不是已经停产的甲壳虫,而是被称为“T型车” 的电动化时代接任者——大众ID BUZZ。虽然外观和“T型车”已经没有多少关联,

目前绝大多数汽车品牌都已经公布了6月份的销量成绩,每家主机厂公布的销量数据都不错,尤其是吉利、比亚迪、奇瑞、长城汽车咱们四大自主汽车品牌销量比较亮眼,并且每家都有自己独特的优势!比

我有幸全程参与了魏建军在重庆的智驾直播,这个视频给大家讲讲这次直播幕后的故事。蹭一把魏总的热度。

7月4日,比亚迪第800万辆新能源汽车在泰国工厂正式下线,成为全球首家达成这一成就的车企。“纯电新物种”海豚以比亚迪第800万辆新能源下线车型的身份亮相。活动现场,比亚迪股份有限公

最近长安汽车朱华荣几次对外的讲话都获得了行业和消费者的认可哈,尤其是最近关于“造出燃烧的汽车这是这个行业的耻辱”这句话真的是说到了消费者的心坎里,因为新能源汽车自燃的现象现在还一直

车圈现在一冬一夏,老少皆宜的比赛项目,就是懂车帝每年的固定保留节目——冬测和夏测了。日前,2024年的懂车帝夏测数据放榜,这一届共有30款新能源车型参赛,包括了小米SU7、问界M7

7月1日-3日,长安汽车邀请全国核心媒体以“一个目标,一起行”为主题开展了年中媒体沟会,分别就长安汽车主品牌及旗下深蓝汽车、引力启源、阿维塔和凯程等子品牌的上半年表现、未来产品规划

有时候,事后诸葛亮是可以复盘前期所有事件的前因后果的。6月25日,问界赛力斯A股突然跌停。网上还有各种解释澄清这起事件的偶然性。然而7月2日,华为宣布以25亿元的价格出售问界所有资

十年河东十年河西。回望10年前中国汽车市场销量排名靠前的车企,可以说是清一色的合资车企,比如南北大众、上汽通用、北京现代以及东风日产等都是榜单上的VIP,10年后的今天,销量排名前

新红旗H9,定义中式豪华新标准当之无愧#中式豪华大讨论

针对欧盟制裁这件事,不同的国家有着不同的声音,但是有这么一个国家,在支持和反对之间来回游走,前面高举大旗欢迎中国车企来意大利建厂、随后G7意大利工业部长乌尔索站队美国支持加征关税、

在汽车圈里,小米汽车天生的流量圣体,带着科技巨头的光环和无数期待呼啸而来。但这仅仅过去3个月,小米的回旋镖就打了回来。用户们纷纷投来好奇又略带调侃的目光,对掌舵人雷军提出了不少有趣

捷途旅行者没有出来之前哈弗大狗一直是轻度越野方盒子领域的销量王者,但是捷途旅行者出来之后依靠更高的颜值销量节节攀升,直接就超过了哈弗大狗,在这个看脸的时代,更高的颜值的确能打动更多

撰文/ 牛一龙编辑/ 黄大路设计/ 琚 佳此前像直男——理想汽车董事长、CEO李想一样敢怼天怼地的张勇最近说话小心翼翼。最大的可能是,6月26日,张勇出任联合创始人、CEO的哪吒汽

一汽丰田因市场压力调整销售策略,搬迁总部并优化产线。

最近这几年,红旗汽车的发展速度可以说是较为迅猛,面对竞争愈演愈烈的国内汽车市场,它不断研发以及推出新车型,加上技术和品质的不断提升,赢得了越来越多车迷朋友们的青睐,其中,红旗H5作

京公网安备 11010102004670号

京公网安备 11010102004670号