撰文 / 周 洲

编辑 / 涂彦平

设计 / 师 超

马斯克终于承认,过去的预测太乐观。

7月24日凌晨特斯拉发布的二季度财报显示,这家依靠单一车型的最赚钱的电动车公司,在激烈的竞争中汽车销售业务和毛利率在逐年下降。

有忧有喜。

特斯拉的储能业务逐渐挑起业务增长的大梁,而碳积分交易更是卖出了100%的毛利率。

在第二季度财务电话会议上,马斯克的推介显示了特斯拉的新增长方向,自动驾驶中的FSD年内入华和10月10日即将发布的Robotaxi,成为重中之重。

此外,还有人形机器人Optimus、超算中心、年底有望盈利的Cybertruck(参数|询价),已经增产的4680大电池。

这些顶尖的黑科技,如果没落地,就还只是饼。

7月24日凌晨,特斯拉发布的二季度财报显示,特斯拉本季度增收不增利,营收创了纪录,但净利润下滑45%。

二季度,特斯拉实现营收255亿美元,比去年同期增长2.3%,超出市场预期;经营利润为 14.94 亿美元,与去年同期的26.14 亿美元相比,下降了42.8%;归属于普通股股东的净利润为 14.78 亿美元,与去年同期归属于普通股股东的净利润 27.03 亿美元相比下降 45%,经调整为18亿美元,不及市场预期的18.1亿美元。

剖析特斯拉的业务构成,作为核心业务的汽车销量下滑导致净利下跌。

今年二季度,特斯拉全球生产了超过41万辆电动车,交付量突破44.4万辆,环比增长14.7%,超华尔街机构预期。上海超级工厂继续发挥重要作用,6月交付量达到71007辆,中国国内销量增长至59261辆。

这个还算亮眼的数据,和创纪录的2023年二季度同比,有所回调,产量和交付量分别下降了6.97万辆和2.21万辆。

2023年第二季度,特斯拉产量为47.97万辆,同比增长约86%;交付量约为46.61万辆,同比增长约83%。特斯拉在该季度产量和交付量均创下了新的历史纪录,超过了市场预期。

交付量下降导致最核心的汽车销售业务二季度营收为185.3亿美元,同比下降9.3%。

与此同时,特斯拉的单车收入和单车销售毛利润持续下降。

2022年同期,特斯拉单车收入为53672美元,2023年同期降为43804美元,如今为41738美元;单车销售毛利润则分别为13809美元、7676美元、5784美元,创下最低纪录。

特斯拉在没有推出新车型、单靠老车型硬扛的情势下,能取得这样的成绩已属不易。

二季度,特斯拉的毛利率维持在18%,和2023年二季度的18.2%相比基本持平,也超过前面三个季度不到18%的毛利率战绩。

不过,这个18%是靠储能和碳积分交易等业务拉升得来。

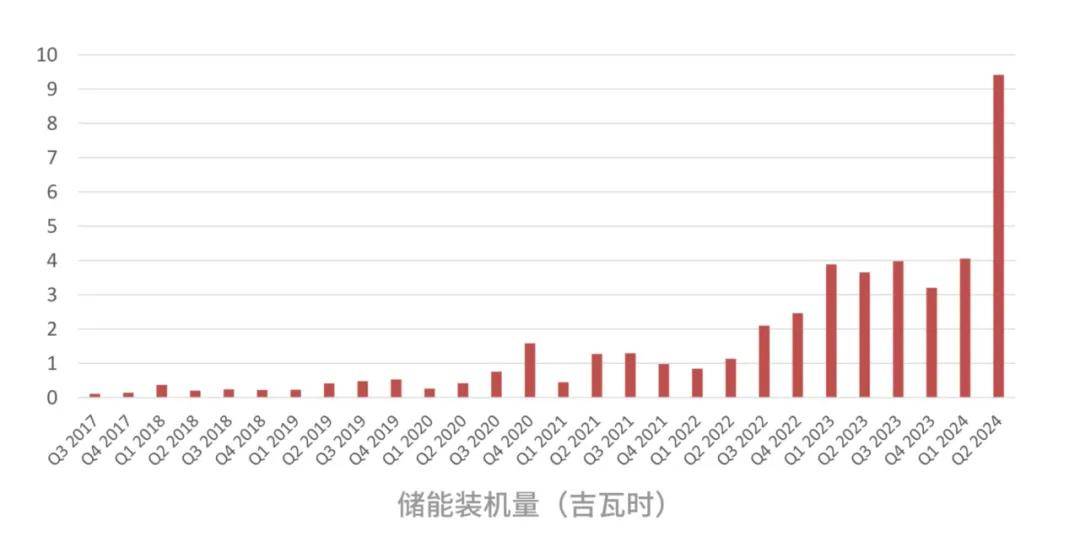

特斯拉的储能业务连续多个季度保持强劲的增长势头,成为名副其实的业务增长引擎。

二季度,特斯拉储能业务实现翻倍增长,装机量达9.4GWh,环比增长约132%,再次刷新了单季度装机量的新纪录,推动整体板块的收入和毛利均创下新高。储能业务二季度营收为30.14亿美元,同比增100%。特斯拉预计今年储能产品部署的增速和能源业务收入的增速应该会超过汽车业务。

加上一季度的4.1GWh储能装机,特斯拉上半年储能累计装机已经达13.5 GWh,已接近2023年全年14.724GWh的储能装机量。

此外,二季度特斯拉的服务及其他收入为26.08亿美元,同比增21%。

其中,能源业务的毛利率维持在接近25%的高位,有一笔8.9亿美元的碳积分收入,这部分毛利率达100%,拉高了整体毛利率。

剔除储能和其他收入,单看汽车业务,特斯拉二季度汽车销售毛利率为13.9%,创史上最低,与2022年二季度的25.7%、2023年二季度的17.5%相比,下滑得很明显。

特斯拉认为,二季度盈利下滑的原因除了汽车交付量减少且平均售价下降,还有来自AI项目的运营费用增加,以及重组的相关费用。

特斯拉称,Cybertruck的交付量增加和能源业务增长,将拉动公司继续增长,Cybertruck预计到今年底实现盈利。

该公司表示,现时公司整体重点仍是降低成本,包括降低每辆车的销售成本,以加速硬件业务及AI相关业务发展。马斯克在二季度财报电话会议上称,相信纯电动车是消费者的最佳的选择,随着续航、充电和服务等方面的误解被逐步消除,纯电动车最终会赢得所有消费者的青睐。

特斯拉称 ,7月中国前三周的销量表现依旧亮眼,当月有望创造国内交付量单季度首月最高纪录。特斯拉将7月推出的中国5年0息政策延长至8月31日,让消费者最多可以省下2.6万元的利息。

单一车型模式的特斯拉,需要推出新车型,也急需找到其他增长点。

马斯克在二季度财报电话会议上称,下一代新车型将按照计划在2025年上半年开始生产,可使用现有产线,这将最大化利用现有近300万辆的产能,实现相较于2023年50%的增长。之后特斯拉会再投资新的生产线。

除了更便宜的新车型,马斯克重点推介了自动驾驶:一个是无人驾驶出租车Robotaxi,一个是特斯拉最高等级的辅助驾驶套装FSD。

马斯克在业绩会议中宣布,公司计划在10月10日举办Robotaxi发布会。较最初提出的8月8日延后近两个月。

他承认过去的预测有时太乐观,但他亦表示,若明年仍无法推行,会感到非常震惊。

马斯克指出,预计Robotaxi将在美国及其他地区广泛使用,且不会遇到重大监管障碍,有可能在今年年底、最迟明年投入使用。

他更点名批评对手Google旗下Waymo的有关服务,指其“有限”和“脆弱”,表示Tesla系统将能在全球范围运作,而不限于特定地区。

但业绩报告则指,推出时间取决于技术的进展及监管的批准。百度的萝卜快跑最近出圈,先抢了风头。特斯拉的Robotaxi表现如何有待数月之后揭晓。

对于FSD,马斯克称特斯拉有可能在今年年底在其他市场获得FSD许可,比如欧洲和中国。

这几年,特斯拉一直在推广FSD,采用内测、向用户推送限时30天的免费FSD体验的方式,然后付费。

FSD是特斯拉2021年推出的付费自动驾驶选装套件,用户可选择按月付费或一次性买断。

相比已有的AP和EAP,FSD是特斯拉最高等级的辅助驾驶套装。

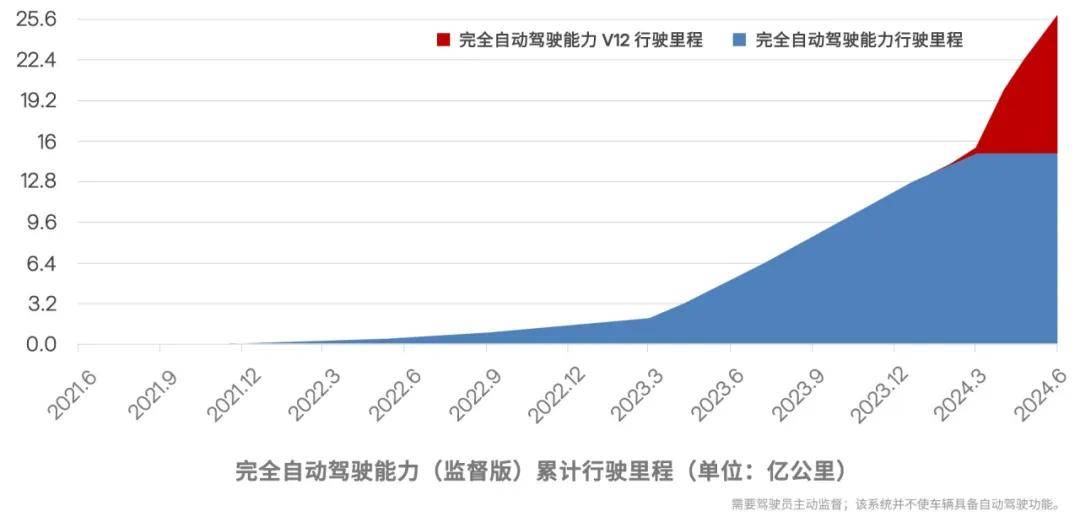

3月底,特斯拉向北美部分用户推送了FSD V12的最新版本,用上“端到端神经网络”, 高速、城区智驾全面切换为端到端方案。马斯克在财务业绩电话会上称,FSD(监督版)即将推出新版本(12.5版本),主要依靠眼动追踪软件来监控驾驶员注意力,驾驶员戴了太阳镜也没问题。

特斯拉曾透露,FSD的毛利率高达90%。如果订阅率能提升,这无疑将为特斯拉的业绩创造新的增长点。

FSD的订阅费用不便宜,虽然这两年一直在降价。在美国,2023年FSD的买断价格从1.5万美元降至1.2万美元,中国FSD的买断价格为6.4万元人民币。今年4月,FSD月度订阅费用从199美元降至99美元。

今年5月曾有人引用信用卡数据提供商Yipit的数据称,在获得FSD一个月免费试用的特斯拉美国车主中,只有2%的人在试用之后真正订阅了该服务。随后马斯克在X上发帖反驳,称订阅率远高于2%。

不过,一位业内人士对汽车商业评论表示,特斯拉FSD入华最大的阻碍在于数据监管。目前,特斯拉正在和中国监管部门争取数据出境,不过很明显,只有部分数据可以出境。

除了最大的卖点自动驾驶,马斯克还介绍了第二代人形机器人Optimus,称其已经在工厂中进行处理电池相关任务,预计2025年年底将有数千台Optimus在特斯拉工厂执行任务,2026年将开始交付给外部客户。

此外,特斯拉将拥有巨大的分布式算力。马斯克认为,2025年年底投产的AI5芯片将使分布式算力成为显而易见的选择。物理上看,未来的车辆将配备AI5及以上版本的芯片,可能还会有数十亿个人形机器人,在车辆和机器人闲置时,这些芯片可提供惊人的推理计算量。

还有得州超级工厂的南部扩建工程即将完工,届时将容纳特斯拉迄今为止最大的英伟达H100 芯片集群。

倍拉风的Cybertruck第二季度成为美国细分市场最畅销的车型,产量环比增长3倍多,有望在 2024 年底实现盈利。

第二季度,旨在降低电动车成本的4680 电池产量环比增加50%,并且成本持续下降。特斯拉打算在今年解决4680 电池干法电极生产中出现的良率和性能稳定问题。

这些一直在寻求突破物理极限的硬核科技伟大而美好,眼下都还是“期货”。

#深度试驾2024款库斯途##2024款库斯途城市打卡#2024款库斯途于8月26日正式上市,5款车型为17.18万元起,并推出三重“超能悦享购礼遇”:置换客户,立享15000元补

说起红旗,想必大家都不陌生,它开创了中国汽车工业的先河,从诞生那天开始,就自带“国宾车”光环。它不仅是中国汽车工业的象征,更成为了国家形象与民族自豪的载体。随着时代的变迁,红旗品牌

吉利最近有一款全新的纯电动产品亮相,名叫星愿,定位小型车。这款新车的发布,代表着吉利正式涉足纯电动小型车市场,开始和比亚迪展开正面竞争。那么吉利星愿这款小车有哪些亮点,以及大概会卖

详尽完整版报告请登录云+网站下载

#深度试驾2024款库斯途##2024款库斯途城市打卡#2024款库斯途于8月26日正式上市,5款车型为17.18万元起,并推出三重“超能悦享购礼遇”:置换客户,立享15000元补

在8月30日的成都车展上,比亚迪王朝系列迎来了一位新成员——“夏”,这不仅是一个全新IP的发布,更是比亚迪在中大型旗舰MPV领域的一次大胆尝试。夏的全球首发亮相,预示着比亚迪在豪华

#深度试驾2024款库斯途##2024款库斯途城市打卡#2024款库斯途于8月26日正式上市,5款车型为17.18万元起,并推出三重“超能悦享购礼遇”:置换客户,立享15000元补

2019年,理想汽车资金枯竭,眼看要断粮了。李想带着CFO李铁,组成“厚脸皮二人组”,见了100多家投资机构,都没人敢投。事实证明,脸皮一点都不好用。后来李想找了两个有钱的朋友,王

特斯拉在国外社交平台公布,明年第一季度将在中国和欧洲地区推出FSD,目前正等待监管部门的审批。7月份,马斯克就透露,FSD有可能在今年在中国和欧洲推出。目前,上海南汇新城正推动 1

伴随着雅阁、凯美瑞、蒙迪欧以及索纳塔等中级轿车的焕新,不少中级轿车在价格方面都显示出了较大的诚意,但在国产新能源竞品的冲击下,不少合资中级轿车也采取了以价换量,来达到抢占更多市场份

近日,比亚迪公布产销快报,8月共销售新能源乘用车370854辆,再创历史新高。作为比亚迪销量的中坚力量,秦家族8月热销70457辆,连续2个月销量突破7万辆,持续书写“热销奇迹”!

1953年,中国第一汽车制造厂成立,红旗轿车于1958年8月1日下线,开创了中国汽车工业的先河。中国一汽红旗品牌从诞生那天开始,就自带“国宾车”光环。它不仅是中国汽车工业的象征,更

据数据显示,7月全国乘用车市场零售为172万辆,其中新能源乘用车零售销量为87.8万辆,燃油车零售销量为84万辆,新能源汽车占比51%,单月零售渗透率首超50%,这也体现很多人都开

东风旗下高端电动越野品牌猛士接入蔚来换电联盟,虽然合作没透露更多细节,但可以知道,蔚来已经囊括了众多汽车品牌的换电合作。可以肯定,蔚来不断邀请更多品牌合作,有助蔚来自身的换电体验和

近日,比亚迪公布产销快报,8月共销售新能源乘用车370854辆,再创历史新高。作为比亚迪销量的中坚力量,秦家族8月热销70457辆,连续2个月销量突破7万辆,持续书写“热销奇迹”!

三十年河东三十年河西。汽车行业变换到新能源赛道后,国产品牌在这个赛道上的冲击力比较迅猛,无论是大众、丰田、本田还是通用和现代等,可以说都是压力倍增,面对以比亚迪为代表的国产新能源汽

近日,比亚迪公布产销快报,8月共销售新能源乘用车370854辆,再创历史新高。作为比亚迪销量的中坚力量,秦家族8月热销70457辆,连续2个月销量突破7万辆,持续书写“热销奇迹”!

京公网安备 11010102004670号

京公网安备 11010102004670号