67亿美元。

这是锂矿史上金额最大的并购。

10月16日,矿业巨头力拓官微宣布,将收购阿根廷阿卡迪姆锂业股份有限公司(Arcadium Lithium plc,下称阿卡迪姆锂业)。

根据双方达成的最终协议,力拓将以每股5.85美元的全现金交易收购阿卡迪姆锂业。

此次交易的价格较阿卡迪姆锂业于10月4日每股3.08美元的收盘价溢价90%,较阿卡迪姆锂业自今年1月4日成立以来的成交量加权平均价格(VWAP)溢价39%,相当于阿卡迪姆稀释后的股本估值约为67亿美元。

这项并购如果完成,这家手握铁矿石、铜、铝等矿产资源的英澳矿业大鳄将成为全球第三大锂业巨头,仅次于美国的雅保公司(Albemarle Corporation)和智利的SQM。

这样的划分也许不那么准确:铜矿,铁矿,锂矿,是这家已经151岁的矿业巨头在不同时代的代表性资产。

力拓原本是成立于1873年的西班牙公司,在英国成为全球现代工业先驱的第一次工业革命时期,被英国财团买下,在日不落帝国的鼎盛时代,成为当时全球最大的铜矿生厂商,产量约占全球的8%。

时代起落,帝国盛极而衰,矿业巨头依然矗立。1962年,力拓在澳大利亚皮尔巴拉靠近西北海岸的地方,发现了优质的汤姆·普莱斯(Tom Price)矿山,自此开启“黑金”时代,并于1973年向日渐发展的中国出口铁矿石。得益于中国的基建、房地产开发,以及汽车、船舶、港口、家电等工业的快速发展,已是全球最大铁矿石生产商的力拓,2023年产量约占全球的28%。

能源转型期,尤其是在丹麦人石道成(Jakob Stausholm)2021年1月1日任CEO之后,力拓在锂矿资产上接连进行布局和并购。

力拓称,此次交易将把阿卡迪姆世界级的锂资产纳入力拓产品组合,形成优势互补,帮助力拓从铝、铜到高品位铁矿石和锂,在能源转型所需的大宗商品领域建立全球领先地位,希望在阿根廷和魁北克建立起两个世界级的锂产品中心。

与此同时,中国的“锂业双雄”因锂价下跌进入弱周期,在海外淘锂路上双双陷入麻烦,但好的矿藏依然让企业愿意为之冒险。

收敛有时,扩张有时。

1954年,力拓集团出售了大部分西班牙业务。1962年——1997年,力拓并购了全球数家有影响力的矿业公司,在2000年收购了澳大利亚北方矿业公司,和英澳必和必拓、巴西淡水河谷并称为铁矿石三巨头。

现在,在十多年的强身固本和闷声发大财后,力拓重启并购战局。

这取决于力拓的资产负债表是否强劲,也多少和CEO的个性有关。

2013年之前,力拓的并购狂飙突进。

从2001年11月开始持续10年的大宗商品上行周期,令这个高风险、重资产的行业充满了暴富的机会。

2007年5月-2013年1月任力拓CEO的艾博年(Tom Albanese),上任伊始便主导了对加拿大铝业公司的大并购。

艾博年的战略是“发展”,他开会的风格倾向于一口气开完所有的会,不停地看项目、看投资,又容易相信手底下做事的人。

结果,对加拿大铝业公司的并购差点让力拓落入被收购的命运,2011年6月对莫桑比克Riversdale煤矿的并购由于尽职调查出了问题,造成巨亏,两项并购一共让力拓损失了140亿美元。

斥资40亿美元的莫桑比克煤矿最终被低价转手卖出,艾博年因此于2013年1月离开力拓。

他的继任者山姆·威尔士(Sam Walsh)需要想办法重新让资产负债表看起来不那么令人提心吊胆,却遇上了矿业周期下行、大宗产品价格跌至底谷的下行周期。

威尔士掌舵期间(2013年1月-2016年7月1日),力拓实行内部挖潜的瘦身战略。他的风格和艾博年截然不同,比如开会,他倾向于开完一个会休息一下,再开后续的会。

威尔士的瘦身计划令力拓的财务报表逐渐好转,这位挽救了财务报表的CEO后因涉嫌几内亚的西芒杜铁矿项目贿赂问题而离任(2020年6月澳大利亚证券投资委员会表示,威尔士不属于调查目标)。

之后是法国人夏杰思(Jean-Sébastien Jacques)接任。他赶上了大宗商品价格回暖的好时候。2016年7月-2020年12月任期内,夏杰思有所为有所不为,开始能源转型。他用超强的谈判能力拿下了占蒙古国GDP 1/3的奥尤陶乐盖(Oyu Tolgoi)铜金矿,卖掉了代表老工业革命时期的煤炭资产,没有对盈利能力尚好的钻石项目追加投资,也没有再对世界级的西芒杜铁矿石资产轻举妄动。

他顺应了“碳中和”和势不可挡的新能源浪潮,2017年成立了风投部门Rio Ventures投资新材料,开始对塞尔维亚锂矿项目进行可行性研究,尝试过用近50亿美元收购SQM 32%的股份,最终没有冒进。可惜,这位能力和魅力都很强的CEO因2020年5月力拓在开发西澳的铁矿石项目时炸毁了原住民洞穴文化遗址而在当年9月离职。彼时任力拓CFO的石道成接棒,成了现在的CEO。

石道成2021年1月正式上任后,继续夏杰思未竟的塞尔维亚Jadar锂矿项目。他一直在解决陷入困境的项目,花了很大力气,终于在今年7月,让塞尔维亚总统武契奇亲自出马为这个项目开绿灯。斥资24亿美元的Jadar项目是欧洲最大的锂矿项目,投产后可年产电池级碳酸锂58000吨。

和其他两巨头对镍更有兴趣不同,力拓是三巨头中第一个对锂矿出手的,正好遇上锂价格开始狂涨之时。

2021年,新能源汽车势起,作为动力电池原材料的电池级碳酸锂均价为8.5万元/吨,同比上涨了93.09%。

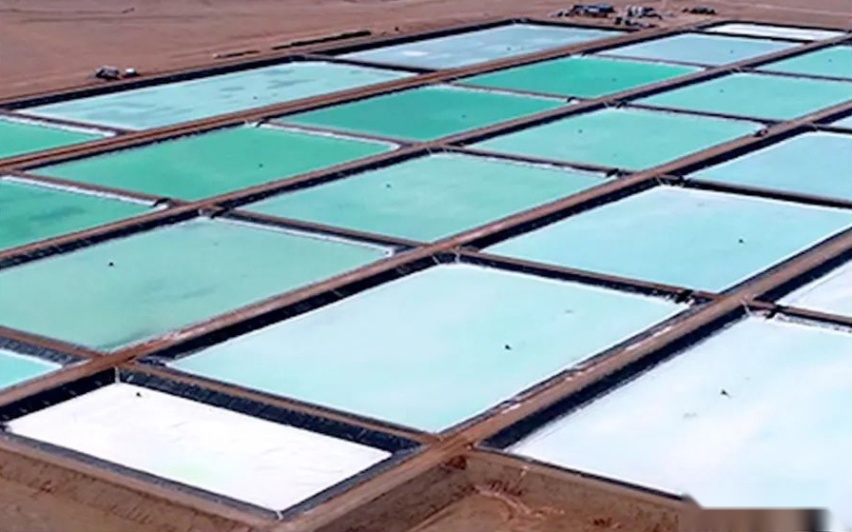

2021 年 4 月,力拓在加州硼酸盐矿的示范工厂启动了从废石中生产锂的计划;同年12月,其宣布斥资8.25亿美元收购Rincon Mining Pty公司及其持有的阿根廷Rincon盐湖锂矿项目,并非常务实地寻求和车企绑定。2022年2月,力拓与福特汽车公司签署了非约束性全球合作谅解备忘录。根据该协议,福特将成为力拓阿根廷Rincon锂矿项目的首批客户。

Rincon盐湖锂矿▼

根据力拓10月16日发布的三季度财报,Rincon的预备工厂将于今年年内实现投产;而搁置了多年的西芒杜铁矿石项目,终于有了动静,预计于2025年投产。力拓还计划在未来五年内每年新开发一座铁矿山,以保持公司业务的可持续运营。

说话风格温和简洁的石道成,让力拓又回到了扩张战局。

知情人士对汽车商业评论称,力拓内部也有人不太理解为何此时收购阿卡迪姆锂业,因为正赶上欧美对电动汽车需求下降,不过也赶上了锂价的低点。

2022年到现在,电池级碳酸锂的价格已从60万元/吨跌至8万元/吨左右。

对此,石道成称:“这是一次与力拓严谨资本配置框架相一致的逆周期扩张,它在周期的正确时点增加了我们对高增长、有前景市场的投资。”

这家巨头对锂的长期前景充满信心,预计到2040年锂需求的复合年增长率将超过10%,会供不应求。

力拓认为,当前的锂价格较峰值下跌超过80%,而此次的逆周期收购的资产长期向好,增长潜力大,市场结构极具吸引力且国别风险可控。

阿卡迪姆锂业今年1月由美国的Livent公司与澳大利亚的Allkem公司合并而成,是一家新公司。

目前,阿卡迪姆在氢氧化锂和碳酸锂等产品上的年产能为7.5万吨碳酸锂当量,计划在2028年底前将产能扩大一倍以上。该公司在锂化学品生产和提取工艺方面具备领先能力,包括硬岩开采、传统盐湖提锂和直接提锂等技术。其全球拥有约2400名员工,业务遍及阿根廷、澳大利亚、加拿大、中国、日本、英国和美国。

这项收购还有待阿卡迪姆锂业至少代表75%表决权的股东同意以及监管机构的批准。

虽然这是锂矿史上最壕收购,这笔现金交易对年赚100亿美元以上的力拓来说规模没那么大,但这是力拓对锂矿的一次重大且期待已久的扩张。其他矿业巨头一直对锂矿避之不及,担心地质储量是否真的丰富和地缘是否安全等。

这也标志着力拓向并购增长迈出了明显的一步。

知情人士称,其实石道成一直比较保守,但同样困扰其他矿业巨头们的问题一直都在:那就是当80%以上的经营利润来自铁矿时,如何找到有利可图、规模可观的其他绿色资源来推动公司发展。优质铜矿的价格昂贵,且越来越稀少。

力拓找到的答案是锂,它不仅有利于能源转型,开采规模较小,在加工过程中还能获得很高的收益。

尽管阿卡迪姆锂业的股价今年腰斩,但溢价仍高达90%。这很像2023年4月其竞争对手必和必拓斥资64亿美元收购澳大利亚铜镍矿商OZ Mineral的情景。

澳大利亚鸭嘴兽资产管理公司(Platypus Asset Management Pty Ltd.)的投资主管帕萨德·帕提卡(Prasad Patkar)表示,对力拓这笔不太大的交易还是放心的,但也称“如果他们沉迷于大规模并购,那将是一件坏事。”

力拓的一些股东为当年没能并购全球第二大锂巨头SQM而耿耿于怀。SQM和前述美国雅保公司拥有阿塔卡马锂盐湖的开采权。而得到了SQM股份的不见得都是好运。

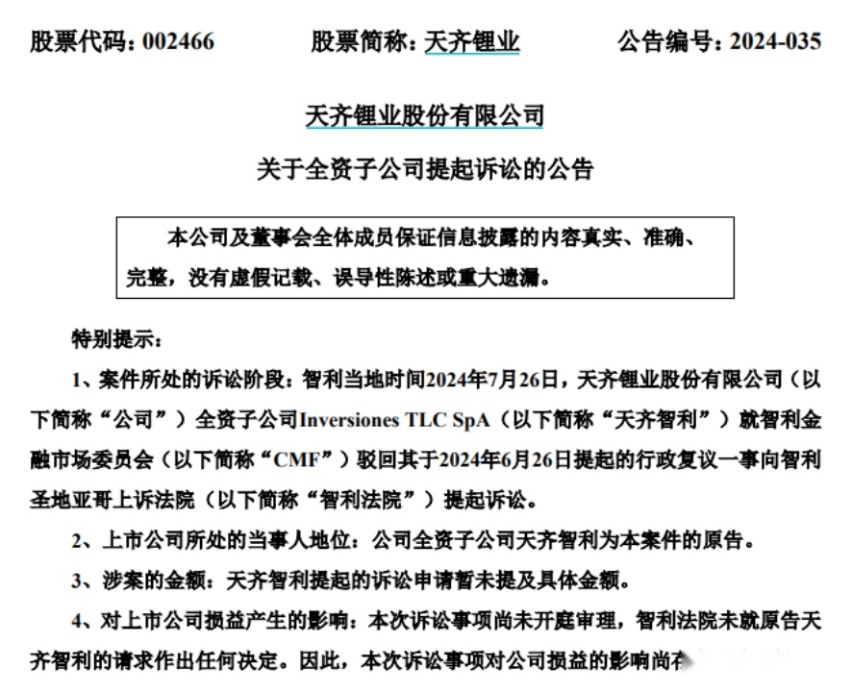

2018年,中国的锂王天齐锂业斥资40.66亿美元拿下了SQM23.77%的股权,成为其第二大股东,现股权变为22.16%。

智利目前正在逐步将SQM收归国有。天齐锂业为了捍卫自己的合法权益,于今年7月27日起诉了智利金融委员会(CMF)。

SQM成立于1968年,最初是智利的国有企业,后被智利前总统皮诺切特的前女婿庞塞(Ponce)家族控制。目前庞塞家族通过Pampa公司持有SQM的25.76%股份,为第一大股东。天齐锂当年从加拿大萨斯喀彻温钾肥公司手中购得了作为第二大股东的股权。

2022年,智利新总统加夫列尔·博里奇(Gabriel Boric Font)上任后,屡次提出将锂资源国有化。

今年5月31日,SQM的国有化靴子落地。SQM与智利国家铜业公司签署协议成立合资公司,双方持股比例为49:51。SQM用出让控制权换来了阿塔卡马锂盐湖的继续开采权。

这个协议还规定,2025-2030年,智利政府将通过智利国家铜业公司、智利生产促进局和其他有关财政机构获得合资公司70%的经营利润;2031年起,该比例将升至85%。也就是说,SQM锂业务的大部分利润,将归于智利政府。

SQM作为在美国上市的公司,这么大的变动,哪怕是走个程序,都需要提交股东大会审议。SQM董事会却以咨询过CMF为由,不提交股东大会审议。

作为第二大股东的天齐锂业利益受到了不公平对待,多番向CMF提出诉求,要求召集特别股东大会或采取其他保护股东利益的预防措施,均遭驳回。

最终,天齐锂业向智利圣地亚哥法院提起上诉,要求中止CMF作出的SQM与智利国家铜业公司的合资交易无需股东大会批准的不合理决定。

根据财报,2022年、2023年天齐锂业总营收分别为404.49亿元、405.03亿元,其中SQM的投资收益占比分别为13.94%、7.23%。

今年一季度,SQM因为偶发性税务争议事件,出现了当期8.7亿美元的亏损,拖累天齐锂业当期投资收益亏损13.27亿元,现金牛成了麻烦不断的烫手山芋。

“锂业双雄”之一的赣锋锂业是天齐锂业的难兄难弟,在海外淘锂路上也吃了亏。

今年上半年,赣锋锂业净亏损7.6亿元,为上市以来首亏,其中海外买矿亏损超过8亿元。

赣锋锂业以锂矿提锂为主,在全球范围内布局锂辉石、锂盐湖、锂云母和锂黏土资源,在阿根廷、澳大利亚、马里、爱尔兰、墨西哥都有项目,合计拥有4808万吨碳酸锂当量权益资源。

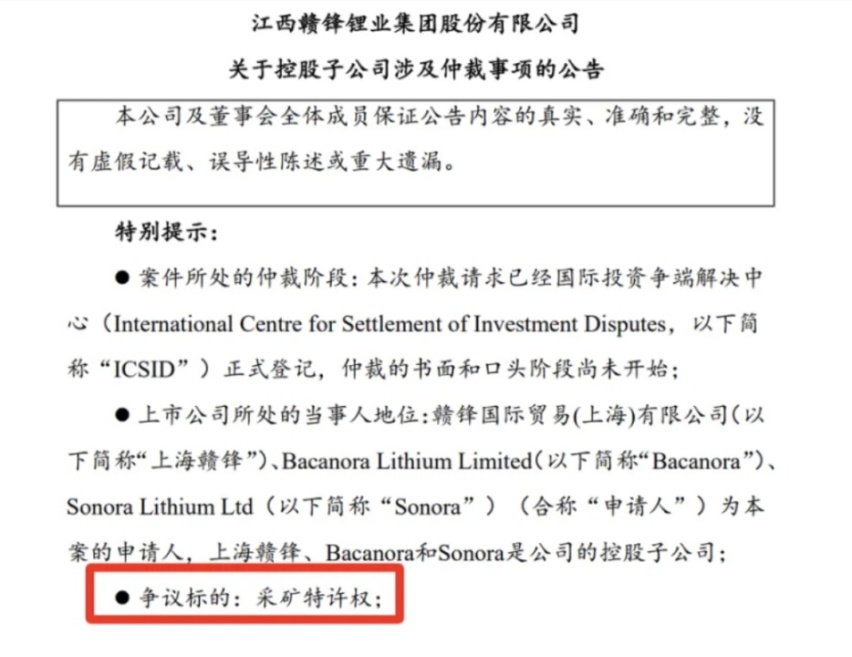

2023年8月,赣锋锂业从2019年至2022年陆续并购的墨西哥Sonora 9个锂云母矿特许权被墨西哥矿业总局取消。墨西哥Sonora项目拥有882万吨碳酸锂当量。

墨西哥矿业总局给出的理由是,赣锋理由没有达到最低投资要求。实际上这是墨西哥政府和智利政府如出一辙的自2022年开始推行的锂资源国有化政策。

2022年4月和2023年5月,墨西哥政府修改矿业法,禁止锂矿特许权,将锂矿开采经营权授予一家国有矿业公司LitioMx。任何想要在墨西哥获得锂资源的公司,都必须和LitioMx联营。

赣锋锂业在今年6月24日晚间发布公告称,就此事向国际投资争端解决中心(简称ICSID)提请仲裁程序,已被ICSID正式登记。

按照程序,仲裁被登记后,将组成仲裁庭,各方在书面和口头两个阶段向仲裁庭做出介绍,最终赔付金额以及对公司利润的影响存在不确定性。

南美这些富锂国家,存在政权的不稳定性以及投资政策因政权更迭带来的不连续性。

SQM在让渡了控股权后拥有阿塔卡马锂盐湖的开采权至2030年,雅保在该盐湖的开采权被允许至2043年。

尽管如此,优质的矿产资源仍然吸引着冒险家们。

力拓今年8月还参与了智利Altoandinos盐湖锂矿开发项目的招标谈判。在墨西哥折戟的赣锋锂业,10月则参与了智利北部高品位大型盐湖锂矿Maricunga的合营竞标。

7月29日,新央企中国长安汽车集团的成立,为中国汽车产业按下了加速键。

顶流2年热销30万辆,新央企新启源成就不凡

做中国的超豪华标杆,仰望打定主意了。

还不爆雷?车圈某大销量增长27.35%

央企科技+用户思维:奕派科技发布“未来之翼”战略,打造用户型汽车科技公司

8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。此次发布会不仅是东风奕派科技整合优势资源、焕新品牌战略的重要举措,更携手华为给新能源汽车行业注入央企新动能,为广大用户带来更可靠、智能、舒适的出行解决方案,标志着中国汽车品牌在技术自研与用户服务融合领域迈入新阶段......

“车圈纪委”7月销量:该同学成绩始终保持稳定

让创新所得被声浪裹挟,车圈怪事背后更复杂,流量背后有推手,请珍惜每个行业破风者

新央企、新长安、新深蓝。

奕起热爱,派生精彩。8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。此次发布会不仅是东风奕派科技整合优势资源、焕新品牌战略的重要举措,更携手华为给新能源汽车行业注入央企新动能,为广大用户带来更可靠、智能、舒适的出行解决方案,标志着中国汽车品牌在技术自研与用户服......

最新《财富》中国500强:赛力斯凭AITO问界品牌强势增长成跃升幅度最大企业

六连涨!岚图汽车7月交付12135辆 双爆款战略的惊艳开局

近些年在新能源浪潮下,大多人只看到了造车新势力的崛起,却殊不知曾靠着合资品牌征战市场的国营车企也已经积蓄起庞大的力量。特别是东风汽车,先后推出的东风风神、东风奕派、东风纳米等都是拥有各自的爆款车型。

上汽奥迪A5L Sportback上市,携手华为乾崑智驾,让市场对豪车、好车必配华为乾崑的技术趋势充满期待。

2025年8月1日,星程耀高端房车品牌北京CBD展厅开业揭幕仪式圆满举行。

全新的东风奕派科技,将为用户带来更可靠、智能、舒适的出行解决方案,中国汽车品牌在技术自研与用户服务融合领域也将迈入全新阶段。 #央企新势力才是真能打# #华为乾崑再添一派#

8月1日,一汽丰田率先公布7月销售成绩;7月销售新车68034辆,同比增长3%,继上半年同比增长16%之后,再次将正增长时间记录拉长,说明其“合资新力量”的成色更足了。

乘龙卡车发三张海报进行回击、东风高管支持维权,央国企气质很硬

尽擎探索 驰骋天地 美孚1号™携手吴彦祖演绎好戏还在后面

京公网安备 11010102004670号

京公网安备 11010102004670号