近几个月新能源车渗透率增长停滞,很多人的第一反应,会觉得是合资品牌的份额有所回升,但在上一篇分析近半年份额变化时,我们看到绝大多数合资品牌的份额依然在持续萎缩。

这样一来,燃油车份额的小幅回升,背后的因素就只剩下一个——自主品牌。

虽然自主品牌是国内新能源市场的绝对主角,但不可忽视的是,除了全面转型新能源的比亚迪,吉利、长安为代表的车企,主品牌的销量依然由大量的燃油车支撑。

今天,我们就来看看被忽视的燃油车市场,自主品牌们都有着怎样的表现。

首先我们把主流的自主、合资品牌的份额变化放在一起对比下,以过去半年的份额变化来看,合资车企可以说十有八九都处于下滑态势,反观5个燃油车销量较高的自主品牌,却清一色地实现了增长。其中吉利、长安品牌半年之间市场份额的增长甚至达到了1.5个百分点。

当然,这些自主品牌中各自都有一部分新能源车销量,所以接下来我们就再细化一下,看看它们各自的新能源和燃油车的销量,都有怎样的变化。

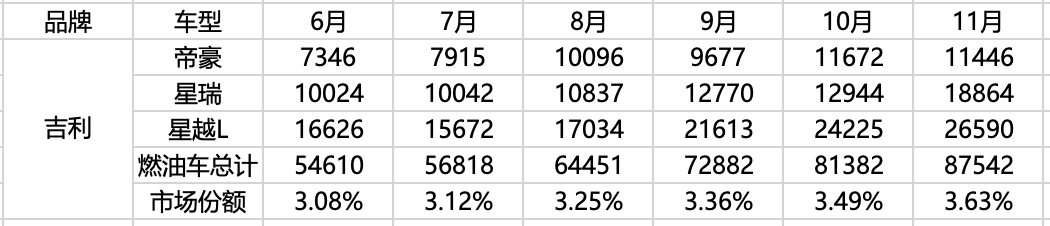

● 吉利

从2018年开始,吉利品牌经历了数年的持续下滑,18年顶峰全年销量125万辆,到2022年已经跌破80万辆,2023年开始回升,但91万辆的规模距离巅峰期依然相差甚远,不过这种回升的态势在2024年依然得到了保持。

2024年1-11月,吉利品牌累计上险量达到90.4万辆,其中10月突破11万、11月突破12万辆,按照这个趋势,吉利2024年上险量层面很有望再次突破百万辆。

和6、7月份6万多辆的销量相比,吉利从8月份开始增长非常迅猛,其中新能源车是增长的一大动力,6月份销量还不足万辆,10月份已经激增到3万多辆。6月份吉利品牌新能源车的销量占比只有15.09%,到了11月份,这个数据达到28.6%,几近翻倍。

而与此同时,吉利旗下的燃油车也没有拉后腿,6月份销量5.5万辆,10月、11月都突破了8万辆。

新能源车的销量增长,主要得益于全新车型星愿的爆发,而在燃油车阵容中,帝豪、星瑞、星越L这3款主力车型近几个月增势也十分强劲,帝豪在10月份重回万辆以上,而星瑞、星越L这两款相对高端的车型11月销量分别达到了1.89万和2.66万辆。

这样的销量表现,即便将新能源车算上,星瑞、星愿L也在各自细分市场名列前茅,尤其是星越L,9到11月销量持续破2万,销量远远超出了历史水平。

抛开新能源车,吉利品牌旗下的燃油车过去半年中所占的市场份额从6月份的3.08%持续增长到了11月的3.63%,这显然为整体燃油车份额的回升做出了不小的贡献。

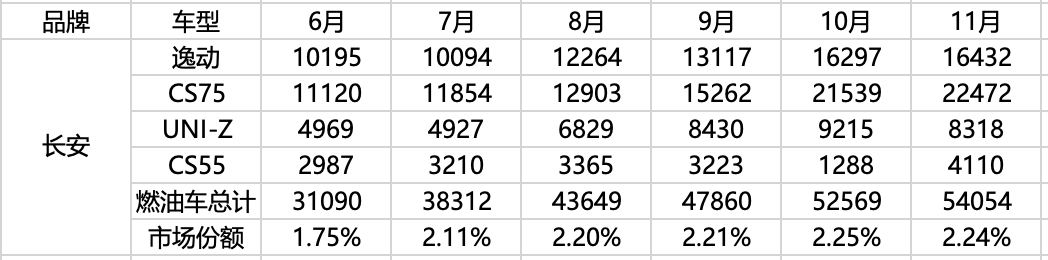

● 长安

2022和2023年,长安品牌的年度上险量其实是比吉利更高的,但是进入2024年后长安的规模就始终低吉利一头,过去半年长安也实现了显著的增长,但此前和吉利并驾齐驱的状态已经很难维持。

有意思的是,吉利品牌新能源车的销量占比在11月才增长到28.6%,而长安品牌的新能源销量占比在半年前就已经超过了30%,之后半年时间里,这个占比不升反降,11月已经下滑到了29.05%。

原因也很明显,长安品牌的新能源销量,主要依靠的就是Lumin这台电动微车,其它类似逸达、UNI-V新能源等PHEV车型的销量都很有限,目前也没能推出类似吉利星愿那样的爆款,所以长安品牌新能源车的销量没能得到进一步突破。

反观燃油车业务,长安旗下的逸动、CS75两大主力车型,过去半年增长都很明显,逸动10月、11月销量都超过1.6万辆,同时期CS75则达到2万辆以上,这也基本上重现了两款车历史上的巅峰状态。

另外,今年8月上市的全新车型UNI-Z也为长安的燃油车业务带来了不小的增量,过去三个月销量都在8千辆以上,但是曾经的爆款CS55,目前已经变成了辅助角色。

单看燃油车销量,长安品牌6月份的市场份额为1.75%,之后的7-11月,份额都维持在2%以上,最终在11月达到2.24%,实现了稳中有升。

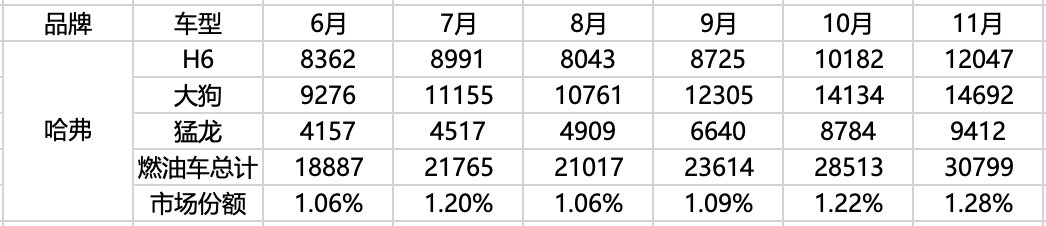

● 哈弗

2022年之前,哈弗品牌还能勉强算是自主品牌的第一梯队,但是22、23年连续两年哈弗的年销量都不足50万辆,曾经的神车H6也彻底消失在SUV头部榜单,此时不管声量还是销量,哈弗都彻底无法和吉利、长安相提并论,甚至奇瑞的子品牌捷途,在销量上都能经常压哈弗一头。

不过只跟自己比的话,哈弗在过去半年还是实现了明显的增长,年中月销不到3万辆,11月达到了4.1万辆,在全国的市场份额也有小幅提升。

销量构成上,哈弗品牌的新能源车型占比却不低,过去半年一直维持在25%左右,这基本依靠的就是一款车——猛龙,这款基于独特Hi4混动四驱架构的方盒子SUV,经过近期改款升级后销量有明显提升,11月销量超过了9400辆,相比半年前增长一倍不止。

车型方面,H6已经不再是哈弗品牌的头号支柱,销量过万已经是一大难关,过去半年只有最近的10月、11月勉强过万。而原本定位个性化风格的大狗,成为哈弗目前最畅销的车型,10月、11月销量都达到1.4万辆以上。

单看燃油车,哈弗品牌半年来在整体市场的份额有小幅上涨,但最终也仅仅只有1.28%的份额,被边缘化的处境已经很难被扭转。

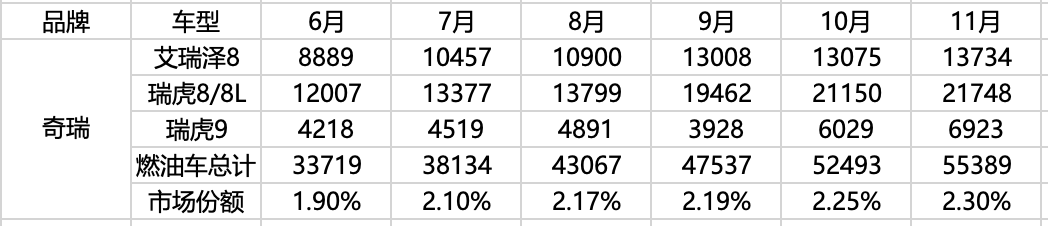

● 奇瑞

如果说哈弗品牌是在2022年跌出了第一梯队,那么奇瑞早在2017年之前就已经沦落到第二、甚至第三梯队了。

2021年之前,奇瑞主品牌的年销量持续不到30万辆,当年突破30万辆后,2023年又跌回到30万以内。但是来到2024年,尤其是下半年,销量一路上涨,从6月份的4.2万辆,到11月已经差点突破7万辆。

销量构成上,奇瑞有专门的“奇瑞新能源”品牌,而在主品牌中,新能源车的销量占比维持在20%左右,近半年基本没有变化。

车型方面,瑞虎8系列一直是奇瑞的销量支柱,在9月份瑞虎8L上市后,这个车系的销量得到进一步提升,10月和11月的销量都超过了2万辆。

而在轿车层面,奇瑞的销量主力并不是入门级的艾瑞泽5系列,而是相对高端的艾瑞泽8,上市之后销量虽然并不拔尖,但都一直稳定,从7月份以来都达到了万辆以上。除此之外,瑞虎9在最近几个月的销量也有小幅上涨。

单看燃油车,奇瑞品牌10月、11月的销量都超过了5万辆,前11个月累计销量已经超过53万辆,而其2023年全年销量不过39万辆,这让奇瑞成为2024增长最亮眼的自主品牌之一。

● 捷途

作为奇瑞旗下的子品牌,捷途算是一个闷声发财的代表,它的整体定位比奇瑞略低,早期推出的也都是造型、定价都不起眼的高性价比产品,但很多人可能没想到的是,捷途目前的销量并不比奇瑞低多少,并且已经稳定超过了哈弗品牌。

2024年7月份,捷途的销量首次突破3万辆,经过一路上涨,其11月的销量已经达到了3.9万辆,其中新能源车的销量占比也从6月份的20%出头,上涨到了11月份的29.44%。

目前捷途的销量主力,还是以性价比著称的X70系列,8至 11月已经连续4个月销量过万。此外2023下半年上市的旅行者,以方盒子造型成功杀入15万元以上的中高端价位,且月销一度达到万辆左右,虽然目前方盒子市场竞争激烈,但过去半年旅行者的月销量都始终稳定在8-9千辆之间。

从市场份额的角度讲,捷途品牌燃油车在过去半年基本是稳定的,目前它的山海系列新能源车,已经承担起增长的主要动力。这个至今存在感都比较弱的品牌,前11个月的累计销量已经接近32万辆,全年销量最少会超过35万,和奇瑞主品牌加在一起,全年销量已经稳保90万、甚至有可能接近百万辆。

驾仕总结:

从上面几个品牌的分析能看出,近几个月燃油车份额的小幅回升,背后的推动力并不是合资大厂,而是吉利、长安、奇瑞这些自主品牌,它们大力推进新能源业务的同时,本身主品牌的燃油车业务并没有放松,反而抓住了合资品牌下滑的机会,让自家主力燃油车得到了一波增长。

不过,新能源车的攻势并没有终止,目前燃油车、新能源车确实进入了相持阶段,但各阵营车企的核心,都已经放在了新能源车上,新能源车渗透率继续增长的大势不会扭转。

至于新能源车渗透率接下来的变化趋势,我们就期待2025年车企们的表现吧。

(END)

近半个月上市的新车,预售海报上的订单数量一个比一个疯狂,一个比一个提气。

优惠近15万左右 动力优于燃油版车型 奔驰GLC插混版值得入手吗?

10万级油车怎么选?这五款谁最省心?

没渡过冬的树,又怎能长成参天大树。

20.29万元起的价格,192线激光雷达、901km续航、全系标配零重力座椅,岚图知音仿佛带着一把“价值屠刀”冲进了20万级纯电SUV市场,彻底撕碎了行业“毛坯交付”的遮羞布。

#劳斯莱斯幻影Phantom Series II#

全新问界M7强劲对手|尚界H5顶配

今天和大家聊聊全新智己LS6,相比老款来说,新款车型提供了增程和纯电两种动力可选,增程车型的纯电续航里程达到450km,已经堪比很多纯电车型了,这款车开着感受如何,一起来看看。

献礼“9·3” 红旗天工三款新车携中国一汽越野突击车亮相成都

在全球造全尺寸SUV的国家非美国莫属,在国内能在官方渠道买到的全尺寸SUV林肯领航员算一个,带大梁的车身结构,3.5T的V6发动机,电磁悬架,它不仅是肌肉巨无霸,更是豪华移动行宫。

马斯克都在造的飞行汽车,到底什么来头?

在港口、矿山、钢厂等高强度运输场景中,车辆几乎24小时连轴运转,停一分钟就少赚一分钟。这些工况不仅考验着电动牵引车的续航和动力,更对补能效率、车身重量和运营成本提出了极致要求——车要可靠耐用、电要够用快充、自重还得尽量轻,只有这样,卡友们才能实现“多拉快跑、降本增收”。

今天就给你们扒三款宝藏车,每款都把家庭需求摸得透透的,听完保准你心里有数!

无框轿跑、方盒子、旅行车!15万内预算这三款车真香

体验长安第四代CS55 PLUS,颜值高配置高,10万左右还买合资车?

根治底盘异响难题,冠军摆臂成终极解决方案

这次我们将捷途山海L7 PLUS和启源Q07进行了车辆对比,综合两车空间、续航、动力、智能等等诸多方面,捷途山海L7 PLUS明显要略胜一筹。

科技豪华取代运动豪华 成都车展打卡宝马展台

一台纯电大型SUV的配置有多夸张?现在问界M8 EV就是当之无愧的标杆!你想要的那些配置,基本都做到了入门标配,冰箱彩电大沙发,驾驶辅助,应有尽有!还会标配双腔空气悬架和EDC可变阻尼减振器!

总的来说,无论是豪华舒适感,还是科技配置,以及空间表现等方面,我觉得腾势D9新品都要比同级车型更加的优秀,说实话,40万元左右的购车预算,买一款这样的全能新能源MPV,绝对是一个不错的选择,对于这款车你有什么看法,欢迎在评论区留言讨论。

京公网安备 11010102004670号

京公网安备 11010102004670号