撰文 / 周 洲

设计 / 琚 佳

75%。

这是芯片龙头英伟达2025财年的毛利率,堪称暴利。

2月26日,英伟达公布了2025财年及第四季度财报,并就财报召开了会议。

得益于近两年爆炸式增长的AI领域,数据中心业务为英伟达贡献了约90%的收入。

但中国初创公司DeepSeek在1月20日发布的低成本R1模型,打破了美国主导的巨额投入型AI模式,也使得英伟达的股票遭遇了美国历史上最大的单日跌幅,市值蒸发近6000亿美元。

英伟达创始人兼首席执行官黄仁勋在随后的财务会议上,对DeepSeek点了赞。

他认为,DeepSeek不是威胁,反而能助力英伟达的芯片大卖。

他的理由是,过去几年对人工智能计算的需求仍然“才刚刚开始”,尽管最近开发了新的低成本人工智能,但需求仍将继续增长。

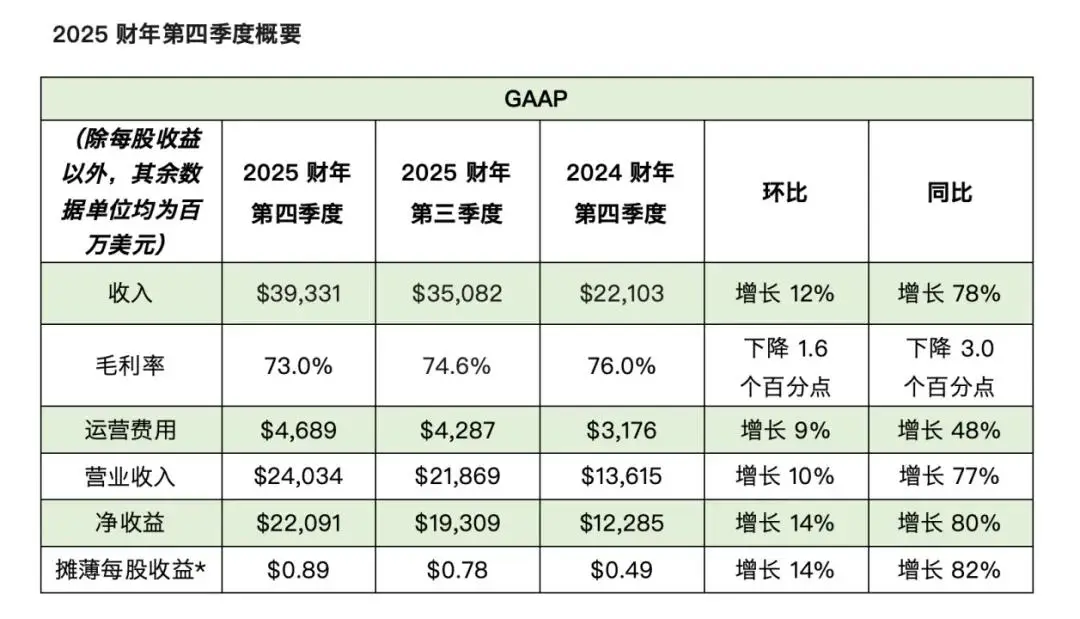

当地时间2月26日美股盘后,英伟达公布了2025财年第四财季和2025财年的财务业绩。

财报显示,英伟达在2025财年第四财季实现营收393.31亿美元,较去年同期增长78%,净利润为220.66亿美元,同比上升72%。

2025财年,英伟达总共实现营收1304.97亿美元,同比增长114%;净利润达到728.8亿美元,同比增长145%。

其Q4毛利率出现小幅下滑,为73%,第三财季为74.6%,去年同期为76%。英伟达分析认为,毛利下降是因为Blackwell系列芯片刚开始交付,成本相对较高,影响了毛利。

不过,2025财年总体毛利率达75%,高于2024财年的72.7%。

数据中心、游戏和AI PC、专业可视化、汽车和机器人是英伟达四大业务。

数据中心贡献了约90%的收入,是英伟达最重要的业务板块。这项业务在第四财季贡献了356亿美元的收入,较上一季度增长16%,较去年同期增长93%;全年收入增长142%,达到创纪录的1152亿美元。

游戏和AI PC第四财季收入为25亿美元,较上一季度下降22%,较去年同期下降11%;该业务全年收入增长9%,达到 114 亿美元。

专业视觉第四财季收入为5.11亿美元,较上一季度增长5%,较去年同期增长10%;全年收入增长21%,达到19亿美元。

汽车与机器人业务在第四财季业务收入为5.7亿美元,较上一季度增长27%,较去年同期增长103%;全年收入增长55%,达到17亿美元。

从业务增速来看,数据中心和汽车与机器人业务增幅较大。

2022年年末,Chat GPT的正式推出令生成式AI爆炸式增长,许多科技公司上马或者加码投资数据中心硬件。井喷的刚需让英伟达数据中心业务赚得盆满钵满。

装配智能驾驶功能的汽车越来越多,机器人行业正在热头上,令英伟达的汽车与机器人业务在第四财季收入同比剧增103%。该项业务的收入已经在单季度超过了专业视觉。按照这样的增速,该业务板块有望超过专业视觉,成为英伟达第三大业务。

同时,英伟达给出了2026财年第一季度的业绩预告,称新财年的第一季度营收将达420亿美元,上下浮动2%,毛利率则会下降,预计GAAP(通用会计准则)毛利和非GAAP毛利分别为70.6%和71%,上下浮动50个基点。

英伟达执行副总裁兼首席财务官科莱特·克雷斯(Colette Kres)在财报会议上称,毛利率下降的原因是由于基于全新设计架构的Blackwell正在产能爬坡,以及美国对进口产品加征关税。

虽然英伟达营利双收,是全球最赚钱的芯片龙头,但和前两年动辄狂飙的增幅相比,盈利增势出现放缓。

彭博社分析称,虽然英伟达的财务数据表现超出分析师预期,但这是2022年11月来,英伟达盈利增长最少的一个季度。

截至汽车商业评论发稿,英伟达股价较前一交易日增3.67%,达131.28美元/股。

英伟达财报发布之后,股价先跌后升。黄仁勋在随后的财报会议上的表态,可能是股价上升的原因。

黄仁勋并不认为来自中国的初创公司DeepSeek是一种威胁,而是会推动对自家最先进的AI芯片Blackwell的需求。

“DeepSeek R1点燃了全球热情。这是一项出色的创新。更重要的是,它开源了一个世界级的推理AI模型。”黄仁勋在会议上说,“几乎每一个AI开发者都会应用DeepSeek R1或者与其类似的思维链和强化学习技术,来扩展其模型的性能。”

“而对推理AI日益增长的热情(需求),将增加对英伟达AI芯片的需求。”他补充道。

自2022年以来,英伟达已成为生成式AI热潮的最大赢家之一,因为该公司的芯片是AI训练和部署的重要载体。

正如前述财报所分析,英伟达芯片的销售取决于AI计算需求和科技公司的相关支出,例如数据中心建设。

虽然英伟达的业绩依然处在增长通道,但具有成本效益的DeepSeek AI的出现,引发了人们对动辄数十亿美元投入的数据中心和其他AI计算基础设施的质疑。而这是决定英伟达业绩的最核心业务。

DeepSeek在1月20日发布了R1模型,称它可以模拟类似人类的推理能力,并且性能与OpenAI的o1模型相当,而成本仅为OpenAI的一小部分。

这一消息震惊了硅谷和华尔街。

随着DeepSeek对AI支出提出质疑,英伟达股票也在1月下旬遭遇了美国历史上最大的单日跌幅,在R1模型发布后,其市值蒸发近6000亿美元。

然而,黄仁勋表示,过去几年对人工智能计算的需求仍然“才刚刚开始”,尽管最近开发了新的低成本人工智能,但需求仍将继续增长。

他在答投资者关于训练和推理之间的界限问题时,提到了三个扩展定律:预训练、后训练、扩展推理定律。

第一个是预训练扩展定律。第二个是使用强化学习人工反馈、强化学习AI反馈、强化学习可验证奖励的训练后扩展定律。

他认为,在后训练使用的计算量实际上比预训练要高。思路链、搜索过程中生成的标记数量、所需的推理计算量已经是大型语言模型的一次性示例和一次性能力的一百倍。“而这仅仅是个开始”。

第三个是对于长期思考、测试时间扩展、推理AI模型。对推理模型来说,速度提高了数十倍,数据吞吐量提高了25倍。Blackwell芯片正是为此而生。

比如,客户拥有一个数据中心,Blackwell芯片允许客户基于现在是否进行更多的预训练、后训练或扩展推理来配置和使用数据中心,在这些不同的需求方面,可以互换且容易使用。

“我们已经成功实现了Blackwell AI超级计算机的大规模生产,上市第一个季度的销售额就达到了数十亿美元。AI正在以惊人的速度发展,代理式AI和物理AI为下一波AI铺平道路,将彻底变革规模庞大的行业。”黄仁勋说,“我们从顶级合作伙伴那里得到了预测和计划,我们也知道,仍有许多创新、真正令人兴奋的初创公司正在涌现,它们将成为开发人工智能下一个突破的新机会。”

其他美国大型科技公司首席执行官在黄仁勋之前就对DeepSeek表示了赞扬,但他们淡化了这种低成本模式的产品对整体AI 需求和相关投资的影响。

然而,带来的冲击正在发生。

据报道,微软本周取消了两个AI数据中心的租约。这进一步引发了人们对美国科技公司一直在推动的支出驱动型AI发展模式的怀疑。

成立于2023年的中国初创公司DeepSeek开发的生成式AI模型在国内受到热烈欢迎,但一些国家持谨慎态度,凸显了不同国家技术发展之间的巨大差距。

DeepSeek的用户界面(包括其应用程序)在1月20日发布R1模型七天后,累计用户数突破1亿。这是ChatGPT花了两个月才达到的里程碑。

DeepSeek的R1模型以更低的成本提供与ChatGPT相当的性能,并且是开源模型,降低了培训成本,并且有利于它更广泛地被使用。

包括政府机构、腾讯和阿里巴巴等科技巨头在内的中国多个行业的企业正在将DeepSeek-R1融入其产品和服务中。20多家汽车制造商已宣布计划将DeepSeek产品纳入车载系统。

虽然DeepSeek在国内大受欢迎,一些国家却更加保守。意大利和韩国已禁止下载该应用,澳大利亚也禁止政府设备使用。

在美国,DeepSeek引发了人们对人工智能领域竞争的讨论。

华盛顿已经加强了对人工智能开发所需的半导体设备和芯片制造设备的出口限制。

DeepSeek在资源有限的情况下创造了一个强大的人工智能模型,这让美国科技界开始着急,AI开发商正通过更积极的投资来应对竞争。Meta计划今年将资本支出增加70%左右。

对于人工智能,“全球将会有一个开源标准。我认为,为了我们自己的国家优势,美国标准很重要。”Meta首席执行官马克·扎克伯格说。

长安启源数智晚揭幕“北斗天枢2.0”,Q07震撼亮相

出行自由新境界,智己LS6剧院版智能化大升级!

丰田汽车财报

2月28日,启辰全新大V DD-i虎鲸在广州长隆领潮上市,限时权益价12.59万元起,以旧换新价9.99万元起。同时发布会上,启辰事业总部总部长王保军为用户带来了鲸喜现金礼、鲸喜焕新礼、鲸喜金融礼、鲸喜质保礼、鲸喜流量礼、鲸喜推荐礼等6重超值鲸喜豪礼,主打一个买车无压力、用车更经......

豪华新贵搅局车市,尊界、小米让BBA品牌雪上加霜?

【韩系动向1509】起亚EV4实拍,风格大胆!续航533公里!

智己新车发布:后轮转向+激光雷达+大空间,仅20万出头!

限时权益价12.59万元起!智能插混猎手启辰全新大V DD-i虎鲸领潮上市

连续3年销量翻番还不够,北汽极狐的2025或将再创历史新高

剧院版智己LS6限时优惠,五大版本覆盖21-28万区间

《关于深化上市公司并购重组市场改革的意见》(以下简称“并购六条”)出台5个多月来,A股市场上市公司并购重组动作明显加快。在市场表现方面,涉及并购重组的公司大多都有上佳表现,部分公司短期涨幅惊人。机构认为,对于新质生产力赛道而言,并购重组是快速实现产业突围的重要路径。

要做中高阶智驾普及者,长安启源制胜秘诀曝光

特斯拉元老级两位设计师离职

一汽奔腾悦意科技日温暖启幕,新能源技术加持让奔腾更奔腾!

悦享美好未来 一汽奔腾悦意科技日温暖启幕

君威也来一口价?10.69万元起我是真没想到

移动头等舱来袭!智己LS6剧院版21.99万起超值上市

2月第三周车企销量榜:比亚迪遥遥领先,小鹏逆袭称王

北汽极狐——驾驭未来,智能出行的革命性突破就在极狐阿尔法T5

‘

京公网安备 11010102004670号

京公网安备 11010102004670号