文丨惠凯 编辑丨承承

扬杰科技并购贝特电子,有助于强化上市公司在电力电子领域的行业地位。

在监管层鼓励上市公司围绕产业链展开并购重组的背景下,近期A股重组和再融资显著加速,这其中就包括扬杰科技。据公司近期发布的《发行股份及支付现金购买资产并募集配套资金预案》披露,拟发行股份及支付现金方式购买东莞市贝特电子科技股份有限公司(下称“贝特电子”)100%股权。

对于此次交易的影响,扬杰科技表示,本次交易完成后,上市公司将与标的公司在产品品类、技术研发、下游客户、销售渠道等方面形成积极的协同及互补关系,有助于提升上市公司主营业务的综合竞争力。

业绩大增

港资高位减持

扬杰科技是国内少数集半导体分立器件芯片设计制造、器件封装测试、终端销售与服务等产业链垂直一体化(IDM)的杰出厂商,产品线涵盖分立器件芯片、IGBT&功率模块、碳化硅、整流器件等。自上市以来,公司业绩多数年份持续了增长态势,Wind数据显示,2024年, 公司实现营收达60.33亿元,同比增长11.53%;归属于母公司股东的净利润10.02亿元,同比增长8.5%。2025年一季度,公司实现营收达15.79亿元,同比增长18.9%;归属于母公司股东的净利润2.73亿元,同比增长51.22%。

扬杰科技的下游客户是以汽车电子、通信、消费电子等行业为主。近年来,消费电子、汽车电子等产业竞争趋于激烈,下游龙头企业利用自身的优势地位,一再要求上游供应链企业降低产品成本。在今年4月初的投资者调研活动中,扬杰科技透露,今年年初,公司产品价格有一波向下的调整,对短期业绩形成压力,通过优化采购和工艺流程,中长期可消化价格下降的影响。

2024年以来,在业绩增长驱动下,公司股价持续上升,但分析陆股通资金持仓情况可发现,其2024年上半年还在加仓扬杰科技,持股由年初的773万股增至6月末的1243.6万股,而到了下半年则开始减持,至2024年末时,持股数量降至558.8万股。2025年一季度,虽然陆股通资金持股再度上升,但一季度末的593.3万股持股数量仍为2020年以来最低水平。

收购贝特电子或产生较大规模商誉

扬杰科技过去几年的快速发展,一方面得益于主营业务市场的景气度较高,另一方面也和公司持续并购有关。比如在2022年,扬杰科技就斥资2.95亿元收购了湖南楚微半导体科技有限公司40%的股权;2023年,公司进一步收购楚微半导体30%股权,收购价为2.94亿元。两次收购完成后,扬杰科技拿下了楚微半导体70%股权,至此,楚微半导体纳入扬杰科技的合并报表。

本次并购的贝特电子深耕电力保护设备领域,在新能源汽车等行业有较大应用场景,与扬杰科技的主营业务形成协同。此前,贝特电子也曾试图独立上市,于2023年提交了创业板IPO招股书,拟募资5.5亿元。资料显示,2021-2023年,贝特电子营收从4.49亿元增至6.27亿元,净利润从3392万元增至1.1亿元。

值得指出的是,在贝特电子2021-2023年业绩增长表现中,其2022年业绩大增166.03%,远远超过2021年和2023年的业绩同比增长数据,而导致这翻倍增长的主要原因是其2022年并购东莞市博钺电子有限公司。对于贝特电子的此次并购,深交所在问询函中对贝特电子业绩的可持续性及收购东莞博钺的合规性提出了疑问,而贝特电子也于2024年撤回了IPO申请。

此次并购贝特电子若能完成,则扬杰科技的商誉规模将得到大幅增长。据贝特电子IPO时发布的招股书披露,贝特电子2023年末的归属于母公司所有者的股东权益为5.08亿元,IPO时计划发行股份占总股本的1/4,预计募资规模5.5亿元,对应上市前估值为22亿元左右。此次扬杰科技进行收购,虽然未能公告收购对价,但考虑到贝特电子2023年归属于母公司股东的净利润为8901万元,2024年归母净利润增至1.12亿元的事实,其现有收购对价很可能要高于贝特电子IPO时的估值水平,即扬杰科技在完成收购后将会形成较大规模商誉。

参股的瑞能半导体去年利润下降八成

在扬杰科技参股的公司中,也有一些公司存在上市意愿或具备上市潜力。比如企查查显示,扬杰科技是北京广盟半导体产业投资中心(有限合伙)基金的最大出资人,出资占比88.3%。广盟半导体(有限合伙)持有瑞能半导体科技股份有限公司24.2%的股权,为瑞能半导体的并列第一大股东。

值得注意的是,作为瑞能半导体的大股东之一,广盟半导体(有限合伙)的基金管理人是北京建广资产管理有限公司,扬杰科技仅是有限合伙人。而且瑞能半导体的董事和高管名单中,并无扬杰科技背景相关人士进入董事会和高管层。换言之,扬杰科技对瑞能半导体的投资更多是财务投资。

瑞能半导体多次冲刺IPO或曲线上市,比如在2020年时,瑞能半导体首次申报科创板IPO,后撤回;2021年3月再次申报科创板,6月终止;2021年12月,再次公告拟“借壳”空港股份曲线上市,但很快终止;随后公司又于2023年7月与西南证券签署了北交所IPO辅导协议,并于2024年4月通过辅导验收。值得一提的是,瑞能半导体一直没有正式向北交所提交上市申请,目前IPO辅导申请材料过期。

公 开 信息显示,瑞能半导体近几年业绩承压,2022年营收创10亿元纪录后持续下滑,2023年、2024年营收分别是8.3亿元、7.85亿元,同期归属于母公司股东的净利润分别是1.16亿元、1.01亿元、2036万元,去年的归母净利润下跌约80%。随着业绩大幅下滑,以及IPO审核标准对发行人的业绩规模和持续经营能力的要求进一步提高,瑞能半导体短期内要想顺利IPO,显然难度不小。

随着瑞能半导体业绩的下滑,其估值增长势头也出现停滞。据扬杰科技年报数据,其持有的广盟半导体(有限合伙)2023年估值从2.34亿元增至4.4亿元,但到了2024年,估值未出现变化,仍维持在4.4亿元。

人均二氧化碳、人均用水等ESG指标上升

近两年,扬杰科技在发布年报的同时也发布了ESG报告,其高度重视节能减排管理和“双碳”达标行动。据2023年ESG报告披露,扬杰科技当年总用水量239.5万吨,用水密度为399吨/人,该指标计算出的员工总数约6000人,和2023年年报披露的员工数量6001人数相当。

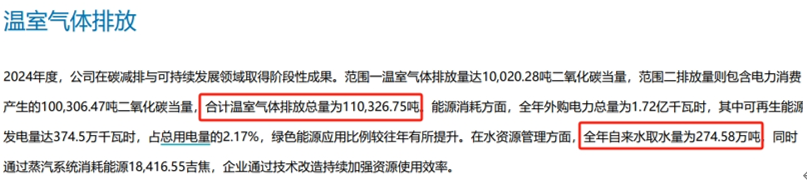

扬杰科技2024年ESG报告未披露用水密度指标,但披露了全年自来水取水量为274.58万吨。如果参考2024年报披露的员工总数6723人,所对应的自来水取水量为408.4吨/人,同比增长约两个百分点。

2023年ESG报告还显示,扬杰科技高度重视“双碳”减排工作,以2022年为基准年,进行了碳排放核查工作,还制定了碳排降低目标,“每年在前一年的基础上单位产量二氧化碳排放量下降3%”,确保积极推动减排措施的工作,为双碳目标达成作出贡献。2023年ESG报告还披露,扬杰科技当年的温室气体排放总量(二氧化碳当量)为96038吨,温室气体排放密度(吨二氧化碳当量/人)为 16吨/人。

2024年度ESG报告改进了披露细节和口径,未再披露人均的温室气体排放密度。按照公司披露的2024年度温室气体排放总量(范围一+范围二)为110327吨二氧化碳当量,总量同比增长14.9%。结合2024年末员工总数6723人匡算,扬杰科技2024年人均的温室气体排放密度为16.41吨,人均二氧化碳排放量比2023年不减反增。

能耗方面,2024年ESG报告显示,扬杰科技2024年全年外购电力总量1.72亿千瓦时,其中可再生能源发电量达374.5万千瓦时,占总用电量的2.17%,“绿色能源应用比例较往年有所提升”。对比2023年度ESG年报披露的外购电力总量1.49亿千瓦时,扬杰科技2024年的外购电力总量增长了15.4%。

但另一方面,扬杰科技2023年ESG报告显示,2023年的可再生能源发电总量为407.2万千瓦时,可再生能源发电量占外购电力总量1.49亿千瓦时的比例为2.7%。这意味着,扬杰科技2024年的绿电占比很可能是下降的。

那么,扬杰科技多个能耗指标为何在2024年出现了上升,是统计口径变化,还是产能提升带动能耗总量增长?本刊以邮件试图咨询公司,但截至发稿未获回复。

扬杰科技2023年的能耗情况

来源:2023年度ESG报告

扬杰科技2024年的能耗情况

来源:2024年度ESG报告

(本文已刊于06月07日出版的《证券市场周刊》。文中个股仅为举例分析,不作买卖推荐)

父爱引航,礼承心途 万宝龙2025年父亲节#HeartWritten甄选礼单

车企良心战升级!北汽上汽公开撕毁承兑汇票紧箍咒

合资品牌转型启示录:价值重构,穿越变革深水区

在中国 为全球 奇瑞首秀香港车博会,启幕全球化新坐标

在6月12日举行的第二届科技日上,广汽丰田集中展示了其智电转型的关键性成果及阶段性布局。据悉,广汽丰田在今年1-5月销量同比实现正增长,且混动车型占比呈持续上升态势。

北京时间6 月 10 日晚,乌兹别克斯坦击败卡塔尔,历史性晋级 2026 年美加墨世界杯。为纪念这一里程碑时刻,乌兹别克斯坦总统于赛后向国家队成员颁发 28 辆比亚迪宋 PLUS DM-i 冠军版及 14 辆BYD CHAZOR(驱逐舰05)车型作为国家级嘉奖。

6月10日,2025年中国网络文明大会在安徽合肥盛大开幕,以“汇聚网络正能量,引领时代新风尚”为主题,宝马作为外资车企的重要代表首次出席,并分享了其在网络文明建设中的实践与思考,展现了企业社会责任的担当。

6月11日,小鹏汽车正式发布全新AI智能家庭SUV小鹏G7,新车共推出Max和Ultra两个版本,预售价格23.58万元起。

铂智3X的成功果然不是偶然,参加广汽丰田举办第二届科技日活动有感

“在香港 为香港”,长安汽车亮相2025香港车博会!

马斯克的后悔速度,远超Robotaxi的商业化首测

广汽集团旗下飞行汽车品牌高域(GOVY)于2025年6月12日在中国香港国际汽车及供应链博览会上正式发布了首款量产飞行汽车GOVY AirCab,并开启预订,官方指导价不超过168万元人民币。

高考卷赢,越野更要赢!火星9刀锋版带你暑假环游

5月跳楼价活埋价中,十大佬六小龙地位渐稳

近段时间,医药行业尤其是创新药领域热度高涨,曾经因壁垒较高而曲高和寡的医药研究成为香饽饽,甚至连部分非医药研究员也临时跨界研究医药;创投圈开始聚焦关注创新药,58同城创始人姚劲波拟用6.62亿元收购易明医药控股权;此外公募基金年度排行榜旧貌换新颜,最新排在前列的基金多和重仓创新药......

6月10日,以“汇聚网络正能量,引领时代新风尚”为主题的2025年中国网络文明大会在安徽合肥盛大开幕。宝马作为外资车企的重要代表,首次出席中国网络文明大会并发表主题演讲。

60天账期新规落地,车企是否将上演现金流战争?

车评人是高危职业?思想不纯正,才危险!

2025年6月12日,阿维塔科技携旗下两款重磅车型——未来智能豪华SUV阿维塔11与全球限量高定车型阿维塔012亮相2025国际汽车及供应链博览会(香港)(以下简称“香港车博会”)。作为全球联通的重要枢纽与粤港澳大湾区的核心门户,香港正加速成为中国智能新能源汽车走向世界的重要桥梁......

广汽丰田要“爆发”了!推增程版车型并与小米华为合作,逆势开挂

京公网安备 11010102004670号

京公网安备 11010102004670号