伴随着2025年进度条过半,中国造车新势力也结束了上半场的争斗。

整体来看,市场格局持续变化,竞争秩序尚未稳定——自年初以来,“新势力销量冠军”的宝座多次易主,小鹏、理想、鸿蒙智行、零跑轮流坐庄,头部阵营竞争尤为激烈。与此同时,行业内部的分化趋势愈发加剧,部分腰部及尾部企业面临更大的生存压力。

留在牌桌的门槛被持续抬高,市场正迈入竞争最残酷的时刻。

然而,表面上的销量排名并未完全反映出市场的真实面貌。每一次格局变动的背后,隐藏着哪些深层次的原因?本篇文章将在复盘各品牌上半年销量排名变化的基础上,进一步拆解企业的整体规模、销量结构与价格分布,尝试还原更完整的竞争图景。

01

新势力阵营加速洗牌,头部竞争最激烈

还是先来看看销量排名情况。

2025年上半年,新势力品牌销量格局剧烈变动,最大的看点应该是头名争夺战。

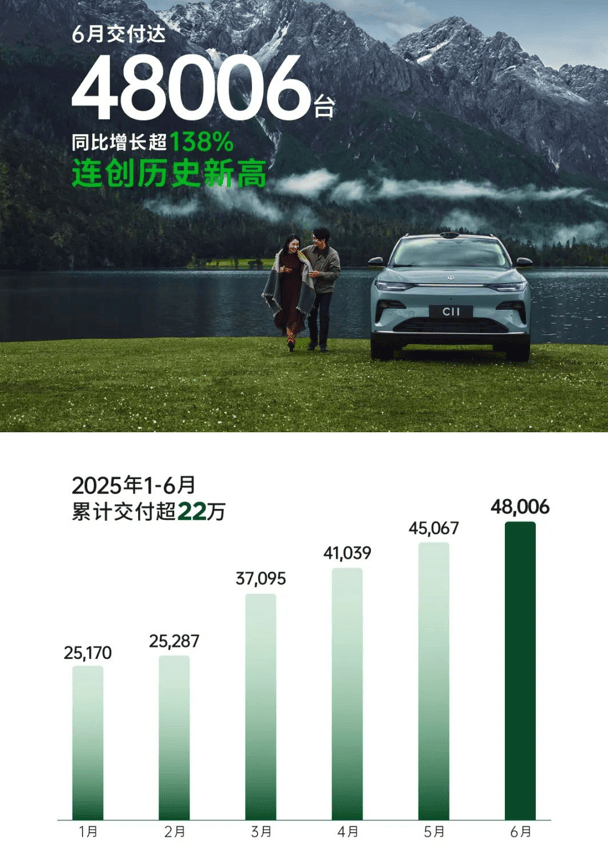

从已公布的销量数据看,零跑成最大黑马,上半年累计交付221664辆新车,同比增长达156%,首度登顶半年销量榜。再看今年6月,零跑单月的全系交付量也已经来到4.8万辆,同比增幅超过138%,创历史新高。不过,零跑的逆袭有迹可循,自2024年起,零跑便进入高速增长期,2024年实现104%的显著增长,2025年连续4个月蝉联新势力销量冠军。

鸿蒙智行上半年累计销量同样超过20万辆,在“四大家族”的共同支撑下维持高位运行。其中6月单月全系交付52747辆,创历史新高,并成为新势力月度销量冠军。

从品牌来看,问界贡献了超七成的销量,上半年累计销量达到152239辆,单看这个数据不是很亮眼,但其6月交付44685辆,和零跑形成双雄格局,是唯二单月交付超4万辆的新势力品牌。问界的问题在于发力偏晚,由于M8产能爬坡问题,直到5月销量才有明显起色。

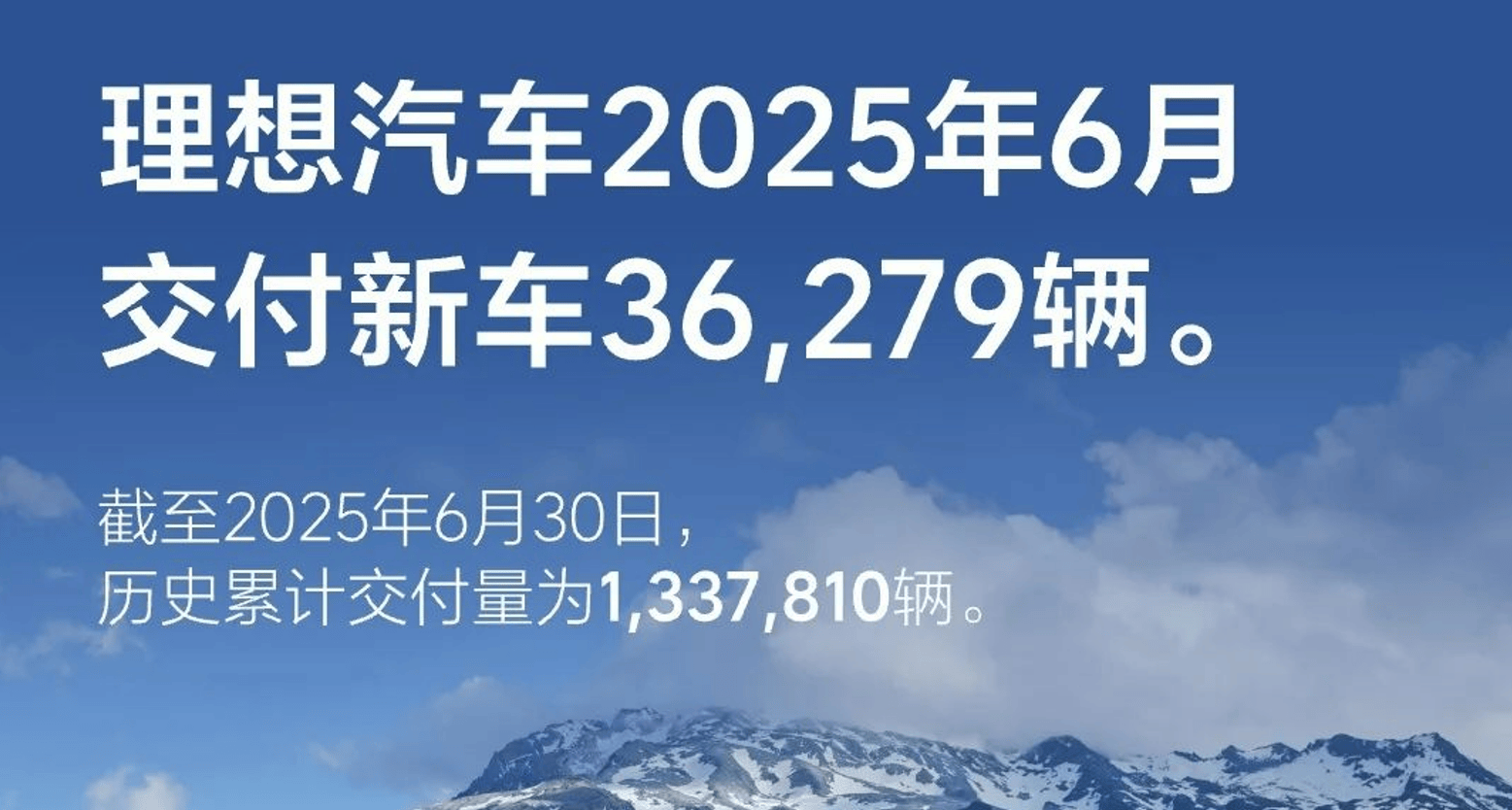

理想紧随其后,虽然销量有所起伏,但上半年依旧以203938辆保证其TOP3的地位。不过可能会让理想比较揪心的是,其6月仅交付新车36279辆,出现同、环比大幅下滑的情况。实际上,理想在3、4、5月的势头一度很猛,只是6月随着权益退坡及端午节冲量,销量有所回落,而且因为理想i8上市在即,很多潜在用户估计也在观望。

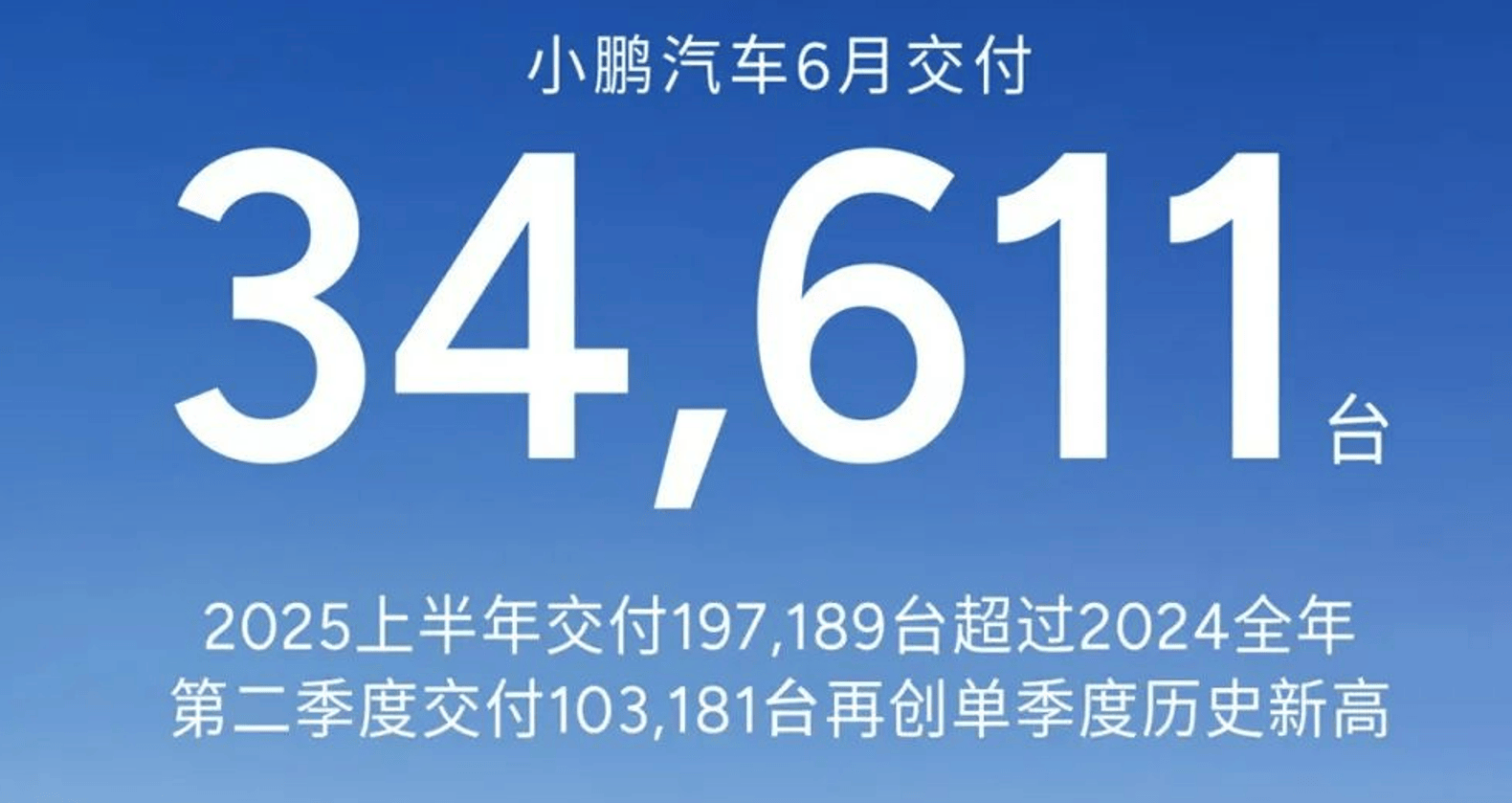

小鹏的表现则算是比较稳健,上半年累计交付197189辆新车,同比增长279%,也是接近20万的一个量级,并且已经超过2024年全年交付量。其中6月交付新车34611辆,同比增长224%,连续8个月交付量超3万辆。今年一开年小鹏就冲得非常猛,一度是新势力销冠,势头保持到现在,而且小鹏G7也已经上市交付,后市值得期待。此外小鹏上半年销量完成率最高,以56.3%的年度目标完成率领跑其它新势力。

以上就是上半年新势力头部阵营的大致情况,放在年初估计没人能想到会是这个走势,可以总结为几点——

1、月销3万以上是进入第一梯队的门槛,月销4万是准一线;

2、第一梯队四家车企销量占比就已过半,但竞争也最激烈,稍有不慎就会掉队,从单一品牌来看,“零问理小”的新格局初现;

3、下半年变数依旧很大,小米虎视眈眈,下半年有望凭借YU7跻身头部阵营。

此外,腰部及尾部阵营的品牌命运各不相同,大致可分为三类——

1、下半年有望迈进月销3万辆的品牌,目前深蓝距离这个目标仅一步之遥,蔚来依靠乐道L90看上去也问题不大;

2、接下来就是冲击月销2万辆的品牌,方程豹、腾势机会比较大,分别有钛7、Z7轿跑会在下半年推出,极氪也有机会,但主要取决于9X的定价;

3、而月销在1万辆左右的阿维塔、岚图、智己则是还没达到留在牌桌上的及格线,要想实现突破式增长接下来更努力才行。

02

爆款车型依旧是突围关键

如果再进一步研究各家新势力的销量结构,我们会发现,今年上半年,爆款对一个品牌销量的拉动作用不容忽视。

当然,一个爆款车型的标准没有太大的改变,至少是月销能够稳定破万,或是登顶细分市场销量榜前列的现象级产品。

这其中表现最突出的就是小米,作为最年轻的造车新星,却能以最强黑马姿态强势崛起,离不开SU7这个超级大单品的持续发力,仅靠一款车在今年上半年又狂揽超过15万辆销量,上市15个月累计交付量已突破30万,创下造车新势力最快记录。而接下来小米YU7有望创造更耀眼的记录。

问界品牌能在后程重回新势力第一梯队,也离不开爆款的加持。2025款问界M9在6月交付13718辆,累计破20万辆,稳居50万级市场销冠。问界M8最新单月交付超2万,主导40万元级市场。

其他在今年有突破性进展的品牌,也与爆款脱不了干系。比如,小鹏凭借M03系列和P7+两个爆款,销量实现飞跃进阶,被戏称为“从ICU”进入KTV”。还有“卷王”零跑,继去年一口气打造C10、C16两大爆款后,又在今年带来B10,上市当月即破万,6月达14312辆,连续刷新零跑单车月销记录。

此外,腾势凭借N9、方程豹凭借钛3等新品的持续放量,在今年上半年销量也有显著的突破。

相反,没有爆款,或是曾经的爆款车型竞争力下降,以及只有一款爆款的品牌,今年上半年的日子都不太好过,随着竞争加剧,至少打造两个以上的爆款车型才更稳妥。

比如极氪和岚图,其销量规模之所以陷入平台期,就是因为爆款车型竞争力下降,后续推出的车型也没能跟上。

理想的阶段性困境也与销量主力纷纷“失灵”有关,除了L6,L系列其他三款主力车型L7、L8和L9,6月合计销量仅为17578辆,环比暴跌超过16%,尽管MEGA车型凭借2312辆的成绩实现环比增长132.6%,但对整体销量的拉动作用有限。

可见,爆款是检验新势力品牌上半年销量含金量的关键,不仅能快速打开局面,还能助力品牌销量规模实现跨越式发展。

03

2025年上半年,选对路线很重要

除了爆款车型,价格也是今年上半年新势力能否成事的关键,随着新能源市场增速放缓,以及价格战的叠加影响,选对路线可以说是打造爆款的前提。

从各新势力车企主力车型的价位分布来看,中国新势力市场目前最卷的是处于中间地带的20-30万价格段,只有极少数车型能够突围而出,其余的大部分都是“炮灰”。此外,市场还呈现出高端化和高性价比双线突围的趋势,30万以上及10-20万价位区间更容易出爆款。

先来看20-30万价格段,落在这一区域的新势力车型数量众多,且个个不是善茬。

轿车方面,这一价位区间就有小米SU7、特斯拉Model 3、智己L6、智界S7、极氪001等多款车型。更不要说SUV,选择更多,除了特斯拉Model Y及一众国产“Model Y杀手”,问界M5/M7、方程豹豹5,小鹏G9等车型也落在这一区域。

然而这一细分市场僧多粥少,根据中汽数研数据显示,今年前五月,仅特斯拉Model 3/Y、小米 SU7、理想L6这四款车型就合计吃掉该价位超过一半的订单,其他车型很难出头,月销基本都在5000辆以下,很多月销甚至仅1000-2000辆。

之所以这个价格段竞争如此激烈,除了新势力车型扎堆外,与传统豪华品牌降价也有关系,奔驰C级、宝马3系终端优惠后裸车 26–28 万,奥迪A4L起步价甚至跌破20万以内,把原本想尝鲜新能源的保守用户又拉回燃油车阵营。

新势力要想在这里突围,可以说是“地狱级”的难度。

相比之下,30万以上的高端市场,以及10-20万的新能源主流市场,成功的机会更大,是还有一定增长的蓝海市场。今年上半年新势力市场的黑马车型,如问界M8、零跑B10、小鹏M03系列及P7+等,均落在这一价位。

这种产品布局,也反映出当下消费市场的分级化浪潮,能否在“性价比”或“高端化”上突围,已成为决定企业销量增长的关键变量,背后对应的正是企业打价格战及技术战的能力。

04

驾仕结语

解读今年上半年的销量数据可以看到,中国新势力市场已经有了一些确定的趋势,但也依旧存在很多变数。

正如驾仕派一直以来的判断,新势力留在牌桌上的门槛已日益清晰:月销1万仍比较危险,2万才是及格线,4万才有盈利的可能性。

此外,基本也可以确定,打造爆款及找准路线,是下半年新势力赢得更多市场份额的有效手段。

变数则在于,虽然新势力的红利期已经过去了,但机会窗口还没有完全关闭,搏一搏还是有重塑市场格局的可能性,只是留给这些品牌的的时间不多了——下半年的竞争,对一些新势力而言可能就是生死战。

(END)

潘展乐成为比亚迪第1300万辆新能源汽车仰望U7车主

荣威M7 DMH首发,十几万块买劳斯莱斯的同源

【E汽车】智己汽车“超级增程”全球首发定档8月1日

巴西市长竟是比亚迪前员工!

半个月的 “准新车”,竟然还可以溢价出售

比亚迪智能泊车兜底承诺,为何友商集体沉默?

2025中汽夏测:凡尔赛C5 X获双安全权威验证,燃油车安全新标杆

比亚迪第1300万辆新能源汽车下线,潘展乐成为仰望U7形象大使

期待宝马与Momenta合作开发中国智驾方案

别克GL8陆尊插混谍照,纯电续航202km,还有5C超充

用一场毕业旅行,奔赴下一场山海!

比亚迪第1300万辆新能源汽车下线,潘展乐成为仰望U7形象大使

7月21日,比亚迪深汕工厂,随着仰望U7驶下生产线,比亚迪第1300万辆新能源汽车正式交付,比亚迪达成全新里程碑,8个月增产300万辆,从1000万到1300万的速度刷新全球纪录,较此前500万到1000万的15个月再提速近50%。

市场竞争波动,和企业之间相互的你追我赶,才是汽车行业的主旋律。

BJ40增程销量正好,BJ40燃油又首秀惊艳,一起看!

7月21日,比亚迪第1300万辆新能源汽车正式下线,这标志着比亚迪达成全新里程碑,成为全球首家达到这一高度的车企。

吉利银河A7对比比亚迪秦L DM,谁才是10万级“性价王”?

众所周知,现在的车有很多辅助功能,向前可以辅助驾驶,向后可以自动泊车,但之所以称为辅助功能,原因就是这些驾驶辅助功能并不能代替驾驶员,并且目前驾驶辅助发生事故时,车主/驾驶者就成了第一责任人。不过驾驶辅助总是会被宣传成自动驾驶,出事的几率大大提升。今天我们讲一个很小的事故,是典型......

【E汽车】新款吉利博越官图发布

将法式驾控乐趣注入中国纯电SUV,示界06对标银河E5,怎么选?

京公网安备 11010102004670号

京公网安备 11010102004670号