“中国的中大型和大型SUV,基本上被国产汽车垄断,而问界和理想又垄断了其中的绝大部分市场。”

早在今年2月份,当多个厂家推出6座大型SUV时,所有人都意识到了这个现实。但是对于汽车厂商来说,无论截取上面任何一句话,对于它们来说都意味着有机可乘。但真正进入到这两个细分市场时,才发现现实的真相远比丰满的理想要残酷很多。

一直以来,中国汽车品牌们始终怀揣着勇气去撬开那些被合资品牌占据的市场。当微型车市场、小型车市场的高地被中国汽车品牌连续攻破后,这种胜利带来的强大自信,成为了中国汽车品牌们最重要的精神支柱。

尤其是,随着初代造车新势力“从高到低”的打法策略悄然奏效时,众多车企才发现,外资品牌也不是那么牢不可破。中国车企不仅在低端市场可以改天换地,在外资豪华品牌垄断的高端市场也能重塑格局。

而高端市场红利所带来的诱惑,让很多中国厂商忽略了很多客观规律。以中大型和大型SUV市场为例,问界、理想在30万元以上市场开局,比亚迪、魏牌在20万元级市场征战,零跑、星途下探至10几万元的价格带。

这种多样化的手段,看似丰富了中大型和大型SUV,或者说大6座SUV市场的产品阵容,但是真正能够有规模销量的品牌,依然还是那么几家。这也给很多中国汽车品牌提了个醒,这是投机性的豪赌还是理性的品牌战略?

今年的成都车展,综合多方信息来看,不能算一场真正的新车盛宴。但在涵盖大6座SUV的中大型/大型SUV市场上,除了今年的多款“9系”SUV连续推出外,依然有几款重磅的车型即将亮相,包括蔚来ES8、问界M8、极氪9X、银河M9、昊铂HL、传祺向往S9等。

也就是说,中国汽车品牌对于这一市场的布局远未结束。但数据表明,在众人争相抢占的大6座SUV市场,可能吃力不讨好。

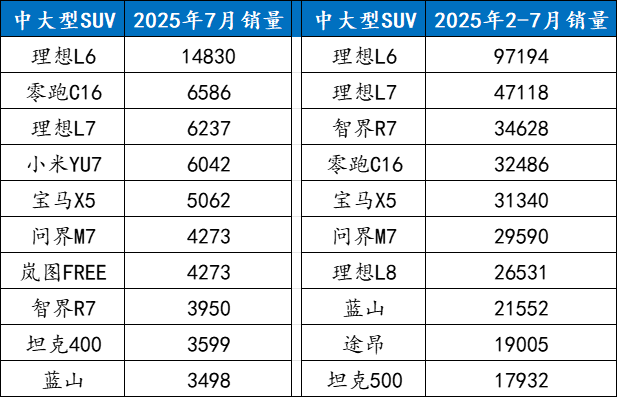

今年7月份的中大型SUV市场销量数据显示,理想L6以14830辆的销量登顶第一名,而第二名的零跑C16即便有着更低的售价,但销量只录得6586辆。这是一种割裂感非常严重的现象,甚至到了榜单第八名,销量已经降到了3000辆的水平。

再来看今年刚上新的几款中大型SUV,小米YU7表现最好升至第四位。其次是华为加持的岚图FREE+在7月销量4273辆,往后看就是传祺向往S7只有1312辆。总体来说,这个市场的头部聚集度非常之高。

即便是把时间拉长至2-7月份这近半年的维度,强如理想L7的累计销量也才47118辆,也就是月均不到8000辆。即便是新能源品牌的王者,比亚迪旗下的唐L系列累计销量22938辆。那些品牌力更弱的车企,可以掂量一下自己的份量。

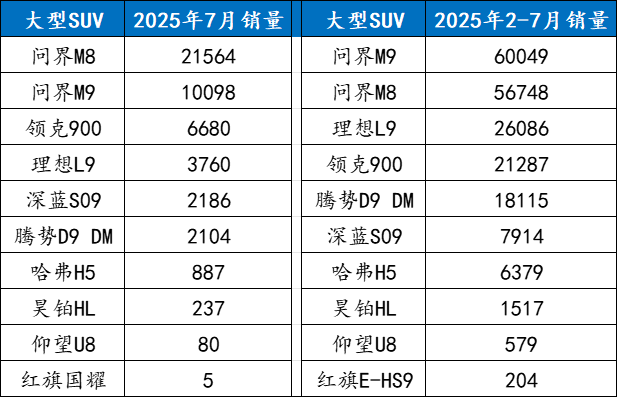

如果把视角放在大型SUV市场,可能形势更加严峻,整个榜单也才11款车型。其中问界M8和问界M9包揽前二,理想L9位列第四。但是第一名的问界M8的21564辆销量,是第四名理想L9的3760辆的近7倍。

而这个市场也是我们常说的“9系”最浓的市场,所以很多人也比较关注这几款“9系”SUV。其中领克900后发制人,以6680辆的销量进入第三名。到了深蓝S09和腾势N9,都只处在月销2000辆的级别。

不难看出,无论是大6座SUV之争,还是“9系”之争,很多车企都高估了这个市场的容量。从市场规律来看,任何细分领域的容量都存在天花板,大6座SUV市场的“头部垄断”格局,恰恰印证了这一规律被不少车企忽视。

从使用场景来看,这类车型虽在空间上具备优势,但在城市日常通勤中,其庞大车身弊端尽显。城市道路多狭窄,像早晚高峰时段,转弯、掉头困难重重,通行效率极低。停车问题也十分棘手,增加出行成本与焦虑,限制了潜在用户群体。

在消费需求层面,当下消费者购车日趋理性多元。年轻上班族多追求通勤便捷,青睐小型、灵活的车型;务实家庭即便有多人出行需求,考虑到车辆使用频率、经济性,也更倾向性价比高、尺寸适中的SUV。

大尺寸SUV虽能满足部分大家庭出行需求,但对多数家庭而言,并非刚需。高端消费群体中,部分人注重豪华品牌成熟体系与服务,非仅关注车辆尺寸,品牌底蕴与售后保障同样重要。

在有限市场容量下,众多车企扎堆大尺寸SUV领域,产品同质化严重。各品牌在空间、配置上激烈角逐,却难形成差异化优势,价格战频发,压缩利润空间,让市场竞争愈发艰难。消费者面对众多相似产品,选择时更加谨慎,致使“大SUV”销量增长乏力。

从长远视角审视,大6座SUV市场绝非已至增长天花板、毫无拓展空间。不过,其未来增量极有可能源自消费需求的持续升级,比如对品质、科技、舒适性等追求,而非单纯依靠车型数量的盲目堆砌。

除了高估市场容量外,很多车企还高估了自身的能力。车企们的“折戟沉沙”,源于对自身能力的过度自信。这种自信并非源于实打实的实力积淀,而是在行业快速发展中滋生的“短期成功幻觉”,最终导致众多车型在市场中铩羽而归。

理想、问界凭借早期对家庭用户需求的精准捕捉,率先构建起品牌认知壁垒。理想的“冰箱彩电大沙发”、问界的华为智能座舱与驾驶辅助,已成为消费者选购该品类时的默认选项,而后续跟进的品牌,大多仍在配置堆砌上发力,未能形成差异化竞争优势,自然难以撬动现有市场格局。

不少车企仅凭一款大SUV就想冲击高端市场,既没有清晰的品牌定位,也缺乏用户口碑的积累。某传统车企推出的“9系”大SUV,产品力直指问界M9,却因品牌长期深耕10-15万家用车市场,消费者难以将其与高端挂钩,即便配置拉满,月销量仍难破千。

当下,部分车企陷入认知误区,竟把简单粗暴的价格拔高与品牌升级画上等号,全然忘却品牌价值绝非一朝一夕之功,而是长期优质用户体验的深厚沉淀,如此短视之举,最终只能落得个高定价却低销量的难堪局面。

以深蓝S09车型为例,它在空间、动力参数上并不逊色于头部车型。甚至是有了华为的鸿蒙座舱和乾崑智驾的赋能,比绝大多数同级产品的优势更明显,价格还更低的越级竞争力。但品牌溢价能力的缺失,让其陷入高性价比却低销量的困境。

消费者在购买20万以上的中大型/大型SUV时,除了产品力,更看重品牌背后的服务体系、保值率与用户口碑,而这些软实力的积累需要时间,绝非靠一款新车就能快速突破。因此,这也不是深蓝汽车一家的问题,还有多个汽车品牌也有这个问题。

实际上,“9系”SUV的集体涌现,本质上是车企对高端化的焦虑体现。不少品牌试图通过推出“9系”车型拔高品牌定位,但忽视了高端市场的核心逻辑,不是命名数字的升级,而是技术研发与品牌调性的深度绑定。

为什么领克900能够脱颖而出?原因有三:技术研发上大力投入,先进架构与智驾系统带来卓越性能安全,契合高端需求;精准把握品牌调性,运动、时尚、豪华融合,契合中高消费群体审美;注重用户体验,售前售后贴心专业,尽显品牌诚意。

其实吉利品牌这几年的努力有目共睹,无论是中高端市场的领克900,即将亮相的吉利银河M9背靠银河品牌快速崛起的品牌势能;极氪9X背靠极氪品牌的高端豪华形象。这两者都遵循着市场客观规律,有可能成为这个市场表现最好的车型。

换句话说,当下不少车企在紧凑型、中型SUV这一相对基础且成熟的市场领域,都尚未交出令人满意的答卷,又何谈有能力做好定位更高、要求更严的“大车”呢?说到底,这些车企未曾好好审视、反省自身真正的竞争力究竟何在。

所以说,车企在大尺寸SUV市场的失利,本质上是能力与野心不匹配的结果。技术研发的急功近利、品牌积淀的忽视、用户洞察的浅薄、服务体系的滞后,共同构成了能力短板。若想在这一市场立足,车企需摒弃短期投机思维,才能避免在高估自身的误区中持续消耗,真正在细分市场中找到立足之地。

“场景之争”狂飙:全新问界M7正在重新定义谁的需要?

任何汽车品牌都有自己的一亩三分地。

从中国到世界:比亚迪7月领跑全球多国新能源车市

7月,比亚迪销量344296辆,其中海外销售80178辆,同比增长159.5%

神盾金砖电池是吉利控股集团旗下吉曜通行能源科技推出的自研自产动力电池品牌,整合了原金砖电池与神盾短刀电池技术,覆盖纯电与混动两大平台,具备超级快充、高能量密度和超级混动三大系列产品。其以“超安全、超快充、高倍率、超耐用”为核心性能标签,尤其在安全性能上树立了行业新标杆。

中国车企在全球汽车市场的影响力在加速显现:7月,比亚迪销量344296辆,其中海外销售80178辆,同比增长159.5%。在巴西、西班牙、意大利等国,比亚迪稳坐新能源销冠,成为海外市场和用户的信任之选。

5米2级大六座SUV,起售不到20万!银河M9有哪些优缺点?

艾力绅焕新上市:谁都能开,哪都能去,啥都能容!

神盾金砖电池成功挑战行业首个“整车+整包”带电六大串行极端测试。

早上9点繁杂的上海早高峰,一圈结束后我甚至怀疑换成我自己开,能不能比它更快?通行效率拉满,所有的避让、避障、非规则路口通行丝滑连贯,需要停车battle的场景彻底消失。

比亚迪销量多处开花

鉴于单车均价持续提升,长安汽车的盈利性进一步向好。

开「新」派对|携手小米,苏豪天泓启幕江宁智能出行新地标

丰田、别克、日产等纷纷押注 Momenta,是战术撤退or战略突围?

比亚迪7月海外劲销8万,多国稳夺新能源销冠

夸大营销,特斯拉面临集体诉讼缠身

权益拉满、豪华满配,广汽昊铂HL增程版正式上市

8月26日,吉利通过直播对自研自产的神盾金砖电池进行了深度技术解读,并透露领克10 EM-P搭载的神盾金砖电池,顺利通过了中汽中心新能源检验中心开展的行业首个“整车+整包”带电六大串行极端测试。此前,神盾金砖电芯还成功挑战了8针同刺、多面挤压、真弹贯穿、36吨坦克碾压等多项远超国......

吉利新能源车新电池安全性逆天,充电仅需11分钟!

家庭出行安全的系统性解法:瑞虎8L三层防护体系的实践逻辑

京公网安备 11010102004670号

京公网安备 11010102004670号