新能源混战至今,似乎已无「体面」二字。

6月12日,蔚来宣布全系降价3万之后,网上便开始出现了各式各样「官方出品」的对比图——即通过田忌赛马的方式,举实证,列配置,从而实现本品对es6的碾压。

「堆料王者」理想L7率先撕破脸皮,打出「降价3万的蔚来,和理想的价值还有多远」的slogan,并把自己的标配通通高亮,谴责蔚来es6核心配置依旧需要选装。

紧随其后,小鹏G9,智己LS7,甚至特斯拉Model Y也纷纷加入声讨队伍,网友调侃,五座SUV市场俨然一副「六大门派围攻光明顶」的盛况。

显然,大家在一同经历了齐头并进的野蛮生长时代后,面对企业发展的加速分化,作为局中人,谁也无法再作壁上观。

以蔚小理为例,近日,陆续公布了2023年一季度财报,三家企业冷热不均,理想率先走出亏损,蔚来和小鹏虽仍在泥潭,但纷纷发布重磅新车以求扭转战局。

从「暗斗」升级为「明争」,新能源车企互撕的精彩程度远超想象。

即便李厂长怼天怼地,耐不住进入2023年的理想,真的如同开了挂。

从今年一季度的交付量看,理想汽车达到5.28万辆,远超蔚来的3.1万辆和小鹏1.82万辆。

而交付量的差距,直接体现在了营收数据上。

理想一季度营收规模达到187.9亿元,蔚来为106.8亿元,小鹏则是40.3亿元。

值得关注的是三家企业的毛利率水平,理想最近几个季度毛利率,都稳定在20%左右,而经历了销量震荡期的小鹏毛利率跌到了1.7%,蔚来的毛利率同样跌到了1.5%的低位。

在新能源汽车公司的经营中,毛利率被视为企业的「血液」,对公司的发展至关重要。稳定的高位毛利率让理想汽车率先摆脱亏损魔咒进入「挣钱模式」。

一季度,理想净利润达到9.3亿元,而小鹏净亏23.4亿元,蔚来净亏47.4亿元。

总而言之,一句话,「全线飘红」的理想几乎在财报的各个维度实现了对蔚来和小鹏的碾压。

如果说在2022年,蔚小理三家的交付量还分别为12.2万,12万,13.3万辆,彼此不分伯仲,呈现“三足鼎立”的态势。

那么进入2023年的理想,无疑成为了率先打破「和棋」的搅局者。短短三个月的时间,理想不论是在销量还是营收规模上,都卖出了蔚来和小鹏的总和。

好成绩自然让李想挺直了腰杆。

在财报电话会上,李想表示,第二季度的核心目标不仅是卖车,而是市场占有率,他要把20万元以上NEV市场的市占率从11%提升到13%。

理想的野心很大,但绝非高枕无忧。

虽然挣得多,但对比三家财报数据可以发现,理想在研发投入上却是最「抠门」的。

一季度,蔚来的研发投入依旧一骑绝尘,达到30.78亿元的高位,理想为18.5亿元,小鹏为13亿元。

而从研发投入占比数据来看,小鹏最不惜投入,占比32.3%,其次是蔚来28.8%,至于,财大气粗的理想仅为区区9.8%。

理想的研发费用投入向来不多,2022年,理想452亿营收下的研发投入只有67亿,2021年的研发投入为33亿,2020年的研发投入为11亿。

这与其产品结构相关,与蔚来,小鹏的纯电路线不同,理想切入的是增程混动市场——小电池+发动机的构造,很大程度将理想在电池、电机以及电控上的研发投入限定在了一个更可控的范围内。

而遵循「套娃」设计的L7、L8、L9三款车型只有尺寸上的差距,设计、配置、动力架构基本相同,这也意味着其实理想是把所有的研发投入主攻在一台车上,至于「堆料」本身,实际成本并不高。

其次,增程对于补能的依赖并不大,决定了理想更无需在电气化补能方面有过多投入。

相比之下,截至5月15日,蔚来建成了1400座换电站,以及截至3月底,小鹏共计1016座自营充电站网络,都需要持续的「真金白银」的投入。

但上述优势仅针对的是增程模式,一旦切换纯电赛道,理想就不得不拉回到和竞品同样的起跑线上。

届时,研发成果不会凭空而来,补能体系更不会拔地而起,纯电理想还有「几分像从前」,或许还只能打上一个问号。

蔚小理其实保持过相当一段你好我好的「蜜月期」,当时是因为大家产品区间并不重叠,蔚来主打40万以上,理想30万区间,小鹏则在20-30万之间,大家各吃各的市场,倒也相安无事。

但随着产品布局的完善,「三兄弟」努力维系的表面和平,直至小鹏G9的上市开始,撕下了最后一层伪装。

2022年9月,做足了准备和充分预热的小鹏G9,却因为紊乱的配置定价广受质疑。

有意思的是,小鹏G9翻车后,理想瞅准时机齐发L8和L7,定价配置一如既往的简单粗暴,一波操作直接让何小鹏一声令下48h内整改SKU,上演了车圈前无古人的「二次上市」。

也是从G9开始,小鹏急转而下。

数据显示,小鹏 G9 上市后,去年 10 月卖了 623 辆、11 月卖了 1546 辆,12 月达到峰值为 4020 辆,进入 2023 年以来,销量逐渐下滑,小鹏也就不再公布细分车型销量了。

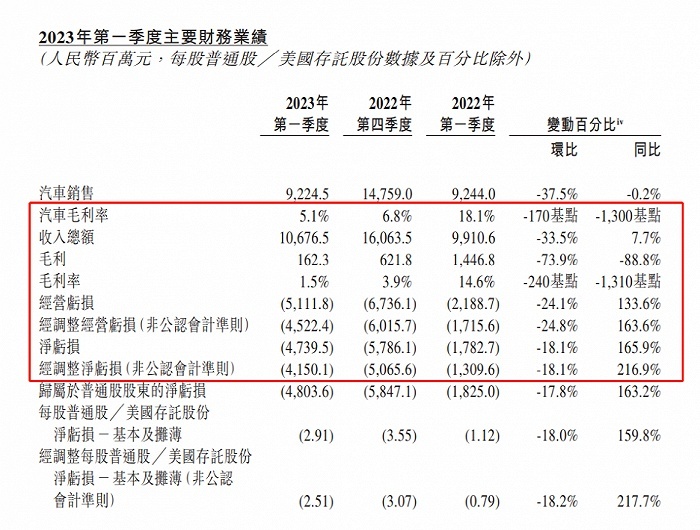

从一季度财报数据来看,小鹏汽车实现营收40.3亿元,净亏损达到23.4亿元,营收、净利均同比下滑。此外,更关键的是小鹏近三年以来首次出现负的汽车毛利率。

但即便如此,小鹏依旧在研发上投入重金。

一季度,小鹏研发占比32.3%达到11亿元,是唯一实现同比环比双增长的企业。

这一切都是为了蛰伏后起跳,小鹏清楚地认识到,摆脱窘境的唯一方式,就是新产品爆发。

6月9日,被小鹏汽车寄予厚望的小鹏G6正式开启预售,售价22.5万元起。

据悉,G6预售开启3天,订单已经超过2.5万辆,这是小鹏久违了的火爆。要知道,整个5月份,小鹏仅交付了7000辆新车。

虽然小鹏G6将直面特斯拉model3/Y的围剿,但对比之下,作为小鹏首款轿跑SUV,G6 在智能化尤其是智能驾驶方面,仍有不少的亮点,包括采用800V+碳化硅平台,并标配 3C 电芯,同时还配备两颗激光雷达,以及第二代 XNGP 智能辅助驾驶系统等。

有着「技术宅」称号的小鹏,靠着高度智能化和800V平台,相信G6仍有突围的基本盘。

很多人评论说,就差一点,李斌又要成为「最惨的男人」了。

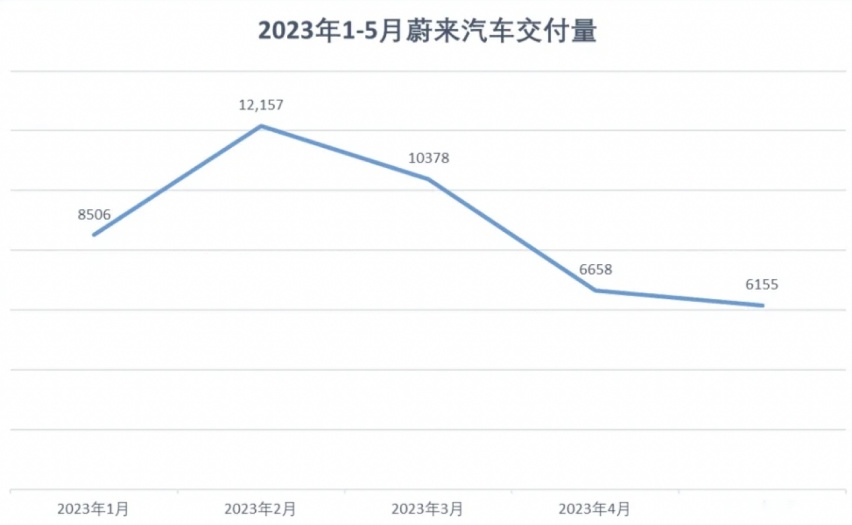

首先,销量不及预期。5月,蔚来交付量累计为6155辆,从2月1.2万辆巅峰开始,已经是连续第四个月出现销量下滑的情况,从曾经的「蔚小理」沦为如今的「理小蔚」。

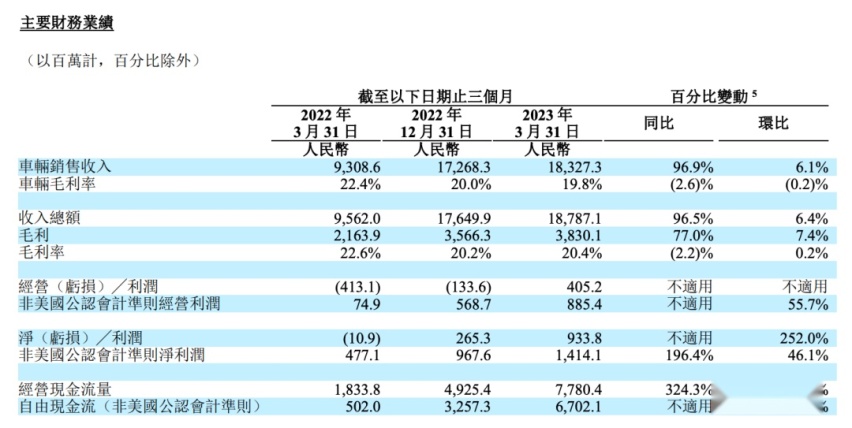

汽车产业是一个规模效应很强的行业,低迷的交付也拖累了蔚来汽车的业绩。虽然 2023 年一季度,蔚来收入同比增长7.7%到106.8亿元,但净亏损却扩大了1.6倍,达到了48.04亿元。

更要命的是毛利润,一季度蔚来毛利率降至1.5%的历史冰点,去年一季度为14.6%,而去年四季度为3.9%。

为此,在第一季度业绩会上,李斌只能重提旧事,称原本NIO品牌在2023年第四季度实现盈亏平衡的目标,不得不往后推迟一年以内的时间。

客观上来说,蔚来NT2.0平台仍处于新老产品的切换周期,新866还在升级,暂时无法接棒,NT2.0平台下的775中,ET7和ES7的价格难以走量,只能依靠ET5。

也就是说,虽然蔚来现在旗下接近7款产品在售,但是没有能打的主力。

因此,主打5座SUV市场的全新ES6被寄予翻盘的厚望,也连带着将6月12日全系降价推向舆论高潮。

此次降价最大的转折点在于,蔚来首次将服务与车型剥离开。

此后,蔚来不再提供免费换电权益,而是相当于以3万的「选装包」供有需要的车主选择。

至于老车主也尽量做到了"一碗水端平",如果换购蔚来新车,不再需要对应权益,则可以抵扣3万或者5万的车款。

这样做最直观的好处在于,首先,蔚来产品入门门槛进一步拉低,两款主力车型,ET5直接进入30万内,ES6降至33.6万,和理想L7的价差缩小至不到两万。

其次,以真金白银的价格让用户感受到服务的价值,让后期「卖服务」变得顺理成章。

这不同于直接官降压缩产品利润,而是在蔚来既有价格体系内不伤筋骨的智慧「动刀」。

而宣布全系下调售价的时机也值得玩味。

按照目前蔚来的计划,蔚来全新车型ET5 Touring将在6月15日发布,随后,蔚来全新旗舰车型ES8也将开启交付。

在此节点下,蔚来通过推出全新价格及调整部分权益,也是为了届时发布的新车厘清价格及服务体系,与此同时,通过调整,让ES6挽回部分流失的订单。

好消息是,资本市场闻风而动。6月13日,港股蔚来股价高开高走,截至收盘大涨5.78%,最新市值约1116亿港元。

降价是把利刃,用得好,刺刀向前,开辟下一场盛世。

蔚来总裁秦力洪曾表示,2023 年是一场球赛最关键的10分钟。

如今竞争已逐渐走向赛点,生死存亡之际,谁都不会掉以轻心,亦使出浑身解数来应战。

一场新能源车企之间的大搏杀,正在上演。

不知从何时开始,买车变得像是投资期货了。千百年来一手交钱一手交货的老规矩,现在也不好使了。不少车友看到宣传一时心动,激情下单之后却陷入了“购车无现车,变相无补贴”的陷阱,让买新车这

进入12月份后,各品牌相继公布自家的最新销量,可谓“几家欢喜几家愁”。日前,《车壹圈》获取了日系三强销量情况,数据显示:11月份丰田在华销量为16.3万辆,同比增长29.3%,也是

日前,我们通过梅赛德斯—奔驰官方渠道了解到,梅赛德斯-AMG PureSpeed正式发布,作为Mythos series系列的首款量产车型,新车定位将高于迈巴赫,采用了诸多创新设计

10月底,欧盟正式宣布对华电动车加征关税,但到了11月,态度又有所松动。德国大众汽车工人罢工、唐唯实辞任Stellantis CEO、号称“欧洲宁德时代”的北方伏特申请破产....

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

极越07Passion版,27.99万值不值?

长安启源C798官图发布,分享一下我们在官图上找到的深度信息

等了一天,小米SUV终于来了!工信部在昨晚八点多的时候,公布了第六十九批《新能源汽车车型目录》,而小米SUV赫然在列。咱们就说,工信部的小伙伴都要加班的吗(手动狗头)?几乎是同一时

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

在漳州碧湖万达,汽车嘉年华不仅便利广大车迷和消费者到场参与,还为朋友们提供了一个购物与购车的双重选择。

随着国内汽车市场家庭观念的加深,MPV市场不再是别克GL8一家独大,不少新兴的MPV车型开始在市场里站稳脚跟。尤其是来自丰田的赛那和格瑞维亚,在今年10月份双双交出8千台以上的销量

随着智能驾驶技术的迅猛发展,越来越多的消费者开始关注车辆的安全性和驾驶体验,特别是在智能驾驶和主动安全功能方面的提升。在这个背景下,问界新M7系列凭借着全面升级的HUAWEI AD

12月9日消息,上汽乘用车正式任命周钘担任MG品牌事业部总经理一职。原MG品牌事业部总经理陆家俊另有任命。 周钘在汽车行业深耕多年,长期服务于上汽通用五菱,在品牌塑造、产品开发、市场营销、渠道拓展等多个核心岗位得到历练。 加入MG之前,周钘的职位是上汽通用五菱品牌与传播总经理。 ......

长安启源C798官宣外观,聊聊定位和品控,针对家庭用户的又一抢眼选择

日前,我们通过一汽-大众官方渠道了解到,新款大众T-ROC探歌正式上市,新车此次共推3个配置,指导价区间为15.89万-17.87万元,新车顶配车型指导价下降0.12万元,并对部分

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

1、长安启源C798这是对着理想L6来打吗?近日,长安启源发布了全新车型C798的官图,有望于年底正式发布;从设计来看,新车采用了全新的设计风格,前脸是贯穿式灯带和分体式大灯;车身

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

京公网安备 11010102004670号

京公网安备 11010102004670号