近几个月新能源车渗透率增长停滞,我们之前回顾了主流新能源品牌过去半年的表现,比亚迪、理想、鸿蒙智行等头部品牌的市场份额有小幅下滑,而极氪、吉利银河、深蓝等品牌增长明显,新能源车企内部增长和萎缩的趋势出现分化。

那么以燃油车业务为主的传统品牌,如今各自的情况又是如何呢?

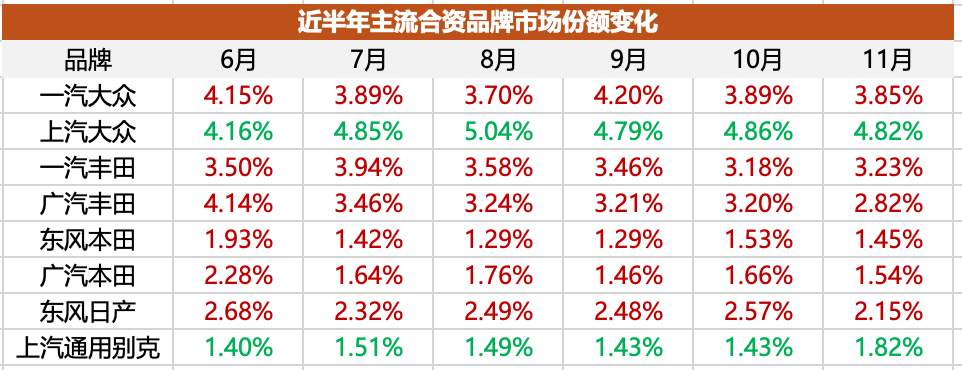

上表是国内主要合资品牌在过去半年里的市场份额变化(我把整体趋势下滑的标红、稳定或小幅增长的标绿),结果11家车企中,9个都处于下滑,份额有所上涨的,只有上汽大众和上汽通用别克两家。

对比新能源品牌中一半涨、一半跌的情况,合资品牌还是要惨淡很多。

●大众

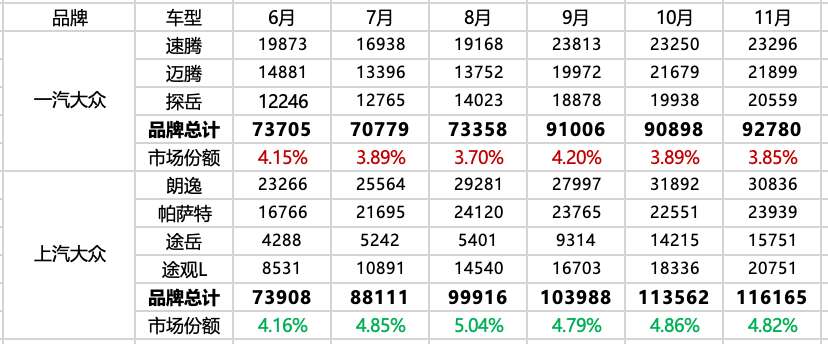

从销量趋势来讲,大众品牌近三个月是明显上涨的,一汽大众9-11月销量均超9万辆,上汽大众近两个月都超过11万辆,但这很大程度上是随整体市场周期上涨的。市场份额方面,一汽大众从6月的4.15%到11月的3.85%,整体趋势处于下滑。

看核心车型,一汽大众的速腾、迈腾、探岳,上汽大众的朗逸,在近三个月都有明显的上扬,迈腾、帕萨特两款旗舰轿车10月、11月都在2万辆以上,起码在销量层面似乎依然处于鼎盛期。

增长最突出的,还是上汽大众的途岳、途观L,11月销量分别突破1.5万和2万辆,而半年前的6月份,两款车加到一起的销量还不到1.3万辆,它们也是上汽大众近期份额上涨的主要推动力。

●丰田

作为大众在中国市场最大的对手,丰田自2017年进入了一段非常强健的增长期,并在2022年达到顶峰,广汽丰田和一汽丰田当年上险量分别突破100万和80万辆,距离超越南北大众只有一步之遥。

但是极速增长的丰田,遇到了爆发增长的新能源,销量在2023年踩了脚急刹,终结了持续6年的增长。2022年破百万的广汽丰田,今年前11个月累计不到69万,倒是销量一直低一头的一汽丰田,累计销量已经和广丰持平,最近几个月的销量甚至实现了连续反超。

但是放在整体市场上,南北丰田的份额都是在下滑的,广丰6月份份额还有4.14%,到11月只剩下2.82%;一丰的情况稳定一些,7月份份额3.94%,11月还保持在3.23%。

具体车型上,广丰雷凌已经不再是核心车型,承担销量主力的锋兰达,6月销量超过2.3万辆,11月下滑到了1.7万辆。

一丰卡罗拉早在今年初就跌破万辆,近半年销量有所回升,但11月依然没能突破万辆大关;不过一丰的高端车型,亚洲龙和RAV4荣放表现却依然坚挺,亚洲龙此前月均销量一直不过万,而最近的9月到11月已经连续三个月破万,反而比前两年更强劲。

●本田

目前着手和日产合并的本田,正处于舆论的风口浪尖,不论合并的原因如何,目前本田品牌在中国市场的表现着实不乐观。

和前些年一路上涨、最近两年才下滑的丰田不同,东本、广本早在2017年,各自的销量规模都超过了70万辆,之后几年销量稍有波动,但始终维持在80万辆左右。但到了2022年,东本销量跌破65万辆,广本也下滑到70万辆出头,本田在中国市场就进入了加速萎缩的阶段。

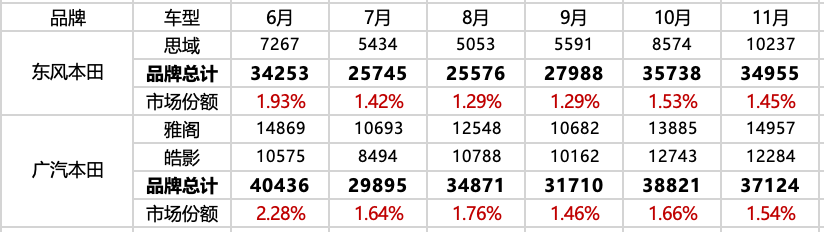

2023年,东本、广本上险量都是60万辆出头,今年前11月,东本累计销量35万辆,广本39万辆,全年同比跌幅注定要再创新高。今年6月份,两本的市场份额分别还在2%左右,11月就已经双双跌到1.5%左右了。

车型方面不用细看,一代神车思域早已跌出万辆俱乐部,广本雅阁和皓影表现还比较稳定,分别保持着1.5万和1万辆的基本体面,但是两本全系车型整体萎缩的趋势已经是终端降价也难以挽回了。

●日产

日系三强中命运最令人唏嘘的,应该还是日产,它不像两田那样都有两个合资公司,但早在2017年,东风日产一家公司的年销量就已经接近110万辆,巅峰的2019年曾逼近120万辆,其中销量主力轩逸一款车型的年销量就超过50万辆。

从2021年开始,日产的销量就快速下滑,22年跌破80万,23年又跌至66万辆,天籁、奇骏两个曾经的爆款,双双跌出第一梯队,轩逸也从月销4万多辆的巅峰下滑到了月均不足3万辆。

2024年的日产,依然处于下滑态势,但或许和很多人印象中不同的是,经过21、22年的大跌之后,东风日产今年的跌速其实是明显放缓的,前11个月累计销量55万辆,全能销量预计在60万辆左右,对比2023年的66万辆跌幅并不大。

市场份额方面,过去半年里,东风日产的市场份额徘徊在2.1-2.6%之间,期间有上下浮动,但是比广丰、东本、广本都稳定很多。

轩逸依然保持着月均3万辆左右的高度,天籁在近几个月也有一定的反弹,不过目前东风日产有六成销量都依赖于轩逸这一款车,产品结构上明显是不如两田的。

●别克

主流合资品牌中,近期表现最让人意外的,要属上汽通用的别克,这个2017年全国销量曾高达116万辆的美系代表,在新能源时代到来前,就已经遭遇了一波下滑。

2019到2021年,别克品牌的销量都维持在80万辆规模,新能源市场爆发后,2022年别克又下滑到62万辆,23年跌至52万辆,今年前11个月,累计销量只有34万辆,全能基本已经无缘40万辆。

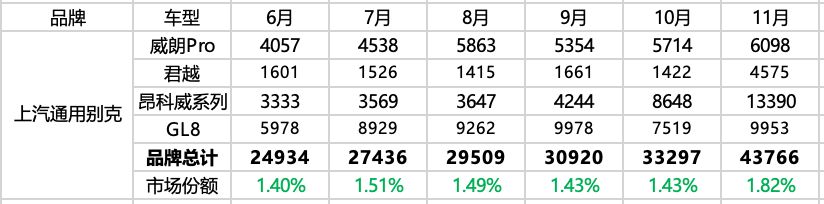

但是来到11月,别克品牌的销量和市场份额突然出现了大幅反弹,11月销量达到4.4万辆,已经超过东本或广本的规模,市场份额也从此前不到1.5%骤增到了1.82%。

车型方面,促进别克近期增长的主力,是君越和昂科威系列,11月之前的君越,月销量都只有1千多辆,11月突然超过4500辆,而昂科威系列则从此前的3、4千辆激增到了11月的1.3万辆。

君越的反弹,很明显是得益于10月份上市的两款白金版,终端售价分别为16万和19万,B+级的尺寸,高功率的2.0T发动机和9AT变速箱,8155车机芯片、L2级驾驶辅助,以及基本没有短板的舒适、便捷性配置,产品力和性价比颇具吸引力。

当然,别克短时间很难恢复曾经的辉煌,但是近期销量止跌反弹,依然让人看到了别克对中国市场的努力,这也让别克成为近几个月极少数实现份额增长的合资品牌之一。

驾仕总结:

近几个月新能源车渗透率增长停滞,人们的第一反应,就是传统合资品牌是否顶住了新能源车的攻势,但是从本文的数据分析能看出来,主流合资品牌的份额普遍依然在不断萎缩,基本只有上汽通用别克和上汽大众相对稳住了阵脚。

即便如此,这种情况也是合资品牌通过大幅的终端让价换来的结果,帕萨特、凯美瑞、雅阁、君越,主销配置的价位都降到了15万左右,日产天籁的门槛甚至跌至13万,而卡罗拉、朗逸、轩逸等曾经的强势家轿,都已经来到7-9万元价位同自主品牌的竞品展开肉搏,丰田、本田的混动车型,门槛已经不到10万。

短时间内,新能源的份额攻势受到阻滞,但汽车市场的格局重塑,依然没有完成,不管新能源品牌、传统品牌,还是自主或合资厂商,都需要继续在“乱纪元”中拼尽全力,找到自己的生存空间。

活下去,是任务,也是希望。

(END)

2025年9月15日今天,备受关注的新能源智能豪华轿车——至境L7首次公开亮相。作为别克高端新能源子品牌“至境”的首款旗舰轿车,至境L7融汇别克百年积淀和百亿资源投入,诞生于百万级“逍遥”超级融合架构,是目前行业最强的增程豪华轿车。至境L7采用顶级“真龙”增程技术,率先搭载“逍遥......

2025年9月15日,领克汽车旗下智享百变旗舰大六座SUV领克900自上市以来,仅用四个月时间,累计交付量正式突破30000台,持续稳居高端全尺寸混动SUV市场前三甲。其中,随着产能持续攀升,领克900在8月的单月交付量达到7380台,再度彰显家用大六座黑马车型的强劲实力,成为中......

9月12日-13日,2025北京现代N Line体验营携澎湃运动基因登陆“天府之国”——成都。这场以“极致玩家 It’s time to play”为主题的驾趣盛宴,在蓉城独特的烟火气与现代情感交织的氛围中,吸引了众多汽车爱好者、极致玩家齐聚,现场通过静态展示、改装鉴赏及创意互动......

皆碑:海狮06EV是移动电站+露营神器?后备箱能装下“诗和远方”

【2025年9月15日 上海】9月15日下午,2026款岚图梦想家正式上市,发布了鲲鹏和乾崑两大智能化系列,五大配置版型,以及PHEV和EV两种动力模式,官方指导价格为32.99万-43.99万,同步推出多项购车权益。新车上市即交付,用户无需等待,下单即可开启全新豪华体验。

有云辇 更带感 秦L EV 上新发布会 长春站圆满收官

极狐

乐道L60对比Model Y、极氪7X,家用选谁更香?

曾毓群站台!650km续航+神秘大礼,AION RT焕新款感觉要杀疯

9月13日,智界汽车在自家的超级工厂正式向全国第一批车主交付了新款智界R7/S7。

从“将就”到“讲究”,家用大六座你只需要看东风奕派eπ008与零跑C16

中国家轿终结合资时代!第5代帝豪越级刷新行业标准

9月11日,欧拉品牌总经理吕文斌,在社交平台发布新车侧面线条图,并配文称“这台车绝对值得大家期待”,进一步点燃了公众的好奇与讨论。从亮相时机到产品定位,从命名猜测到配置亮点,这台欧拉全新SUV尚未正式发布,却已承载了诸多行业与用户的期待。在前一天,工信部第399批《道路机动车辆生......

领克900产能攀升上市四月交付破三万 引领高端大六座SUV市场新格局

预算10万买纯电SUV!零跑B10、银河E5和深蓝S05,哪款车更香?

在中国车市按时进入了冲刺阶段,最近多地汽车以旧换新补贴被叫停的消息令汽车市场再度降了把温。

中国家轿终结合资时代!第5代帝豪越级刷新行业标准

比亚迪最新开创之作“大五座天花板”——方程豹钛7正式上市,新车共推出4个配置版本

SQD-Mini LED登场,引领全球电视新浪潮

一场理想与现实的互搏,折射出欧洲车企隐藏在电动化战略PPT之下的焦虑。

京公网安备 11010102004670号

京公网安备 11010102004670号