文丨李壮

编辑丨承承

在积极回购股份的品牌消费电子行业,视源股份回购规模较大,居于前列。

据Wind统计,近一年来(2024年3月18日-2025年3月18日),申万品牌消费电子行业的9家公司中,有4家发起股份回购,回购动作积极。截至目前,视源股份仍有一项股份回购方案在实施中。从回购规模来看,视源股份以累计回购金额约3.5亿元居于行业前列。

视源股份回购金额近3.5亿元

在政策鼓励上市公司股份回购的情况下,上市公司回购股份的案例持续增长。在申万品牌消费电子行业,有多家公司积极发起股份回购。

据Wind统计,视源股份、光峰科技、国光电器、漫步者4家申万品牌消费电子行业上市公司在2024年3月18日-2025年3月18日期间累计回购了7.96亿元。其中,视源股份以集中竞价交易回购股份金额近3.5亿元,占总回购金额的43.97%,位居回购公司回购规模之首。若视源股份回购金额涵盖股权激励注销的回购金额,则其回购规模达到5.14亿元。

从回购目的来看,上述4家公司除股权激励注销的回购外,回购目的均为实施股权激励或员工持股计划或其他回购目的。从单次回购股份占总股本比例来看,国光电器的回购股份占总股本比例高达2.95%(见表1)。

表1 申万品牌消费电子行业股份回购情况

数据来源:Wind

从实施进度来看,目前仅视源股份有一项股份回购方案在实施中,其他均为完成。据视源股份3月4日发布的股份回购进展公告,公司于2024年7月26日召开第五届董事会第三次会议,审议通过了《关于公司回购股份方案的议案》。公司将以自有资金回购股份,回购资金总额不低于1亿元(含),不超过2亿元(含),回购价格不超过43.65元/股。截至2025年2月28日,公司累计通过回购专用证券账户以集中竞价交易方式回购股份数量为5066984股,占公司目前总股本的0.73%,最高成交价为30.40元/股,最低成交价为28.48 元/股,成交总金额为150073499.6元(不含交易费用)。

事实上,根据视源股份公告,截至2024年9月30日,公司回购股份的回购数量和回购金额就已经达到了5066984股和150073499.6元。

在股份回购期间,视源股份一名监事的配偶曾卖出公司股票。据视源股份2024年9月19日发布的《关于公司监事收到广东证监局出具的警示函的公告》显示,公司收到中国证券监督管理委员会广东监管局《关于对张丽香采取出具警示函措施的决定》,其主要内容为:“张丽香:经查,你为广州视源电子科技股份有限公司(以下简称公司)监事。2024年6月26日至8月2日期间,你的配偶江云通过其证券账户买卖公司股票,存在买入后六个月内卖出的情形。其中,累计买入18000股,成交金额506330元,累计卖出11000 股,成交金额326871元。根据《中华人民共和国证券法》第四十四条第一款、第二款的规定,上述行为构成短线交易。”

品牌消费电子营收规模保持增长

从业绩来看,截至目前,9家品牌消费电子公司中共有3家发布2024年度业绩快报。整体上,这3家品牌消费电子公司营业收入保持了增长,而业绩层面则出现分化。

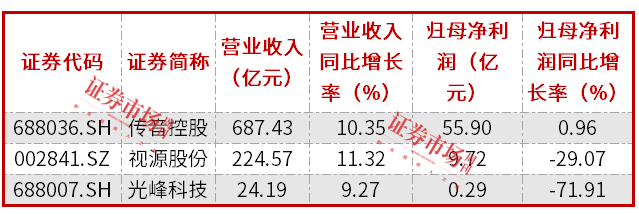

据上市公司业绩快报,传音控股2024年营业收入为687.43亿元,同比增长10.35%;归母净利润为55.90亿元,同比增长0.96%。与传音控股营收和归母净利润均同比增长不同,视源股份和光峰科技的营业收入虽然保持增长,但归母净利润均出现不同程度的下滑(见表2)。

表2 品牌消费电子2024年业绩快报情况

数据来源:Wind

视源股份1月24日发布的2024年度业绩快报显示,2024年,公司实现营业收入224.57亿元,同比增加11.32%。与营收双位数增长不同,公司业绩和每股收益出现较大幅度下滑。据其披露,公司营业利润10.37亿元,同比下降31.8%;利润总额10.39亿元,同比下降30.18%;归母净利润9.72亿元,同比下降29.07%;扣非归母净利润8.38亿元,同比下降27.83%。基本每股收益1.41元,同比下降28.43%。

光峰科技2月28日发布的业绩快报显示,2024年,公司实现营业收入24.18 亿元,同比增长9.27%。但公司营业利润、利润总额、归母净利润、基本每股收益同比减少76.70%、79.13%、71.91%、73.91%,同比下滑幅度超过了视源股份。

从业绩下滑原因看,视源股份在公告中指出,“报告期内,受客户预算收紧、市场竞争加剧、部分原材料成本上涨、主要产品收入结构变化等因素影响,公司综合毛利率同比下降3.55个百分点,环比呈逐季企稳态势。同时,公司持续加强研发投入,研发费用增加11366.17 万元。此外,报告期内公司终止2022年限制性股票激励计划并实施2024年员工持股计划,股份支付费用同比有所提升,市场利率下行导致资金收益下降等因素也对公司第四季度及全年度净利润带来了显著影响。”

光峰科技将业绩和每股收益大幅变动的原因归结为:“主要系本报告期收入结构变化导致毛利率下降以及参股公司投资损失、政府补助减少等原因导致。报告期内,公司主动调整C端业务经营策略并加快清理C端库存,C端业务收入占比和毛利率均有所下降,公司车载业务进入密集交付期,该业务占比持续提升,车载业务毛利率较低于影院、专显等业务的毛利水平,导致整体毛利率下降。”

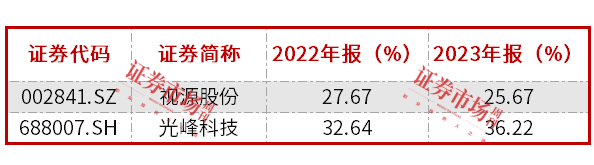

从视源股份和光峰科技2022年以来的毛利率表现来看,两家公司的毛利率走势也出现一定分化。其中,视源股份连续下行,而光峰科技在2023年曾出现走高的情况(见表3)。不过,即便视源股份2024年毛利率下降了3.55个百分点,但最新毛利率仍高于20%。

表3 视源股份和光峰科技近年销售毛利率表现

数据来源:Wind

机构看好品牌消费电子行业

对于品牌消费电子企业的毛利率表现,投资者保持了密切关注。据视源股份1月26日披露的投资者关系活动记录表显示,有投资者问及公司2024年度毛利率变动的原因及2025年展望。公司回复称:“2024年度公司毛利率同比下降3.55个百分点,主要原因为TV板卡业务受原材料价格影响导致毛利率波动,2024 年上半年教育业务客户采购预算收紧引发价格竞争导致毛利率下降,以及企业服务受主要产品单价下降及收入结构变化影响导致毛利率下降。”

展望2025年,视源股份指出:“TV 板卡业务毛利率将保持稳定,受原材料价格影响有所波动。随着产品竞争力提升及海外客户拓展,生活电器业务毛利率有望继续提升。教育业务毛利率受教育交互智能平板价格竞争缓和、平均单价整体止跌影响有所企稳。随着政策性利好释放,以及AI课堂反馈、AI备课等AI相关产品、希沃录播、希沃软件等产品出货量的提升,教育业务毛利率有望改善。企业服务业务毛利率目前有所承压,公司将通过管控终端出货价格,提升音视频等高毛利产品份额,并提高行业营销能力及解决方案能力等方式尽快改善其毛利率。海外业务,随着ODM新产品业务规模提升及自有品牌业务的发展,海外业务毛利率有望提升。”整体上,视源股份对公司2025年毛利率表现持较为乐观的态度。

针对视源股份的业绩快报,国投证券在最新研报中指出,经折算,2024年第四季度,视源股份实现收入53.0亿元,同比增长10.8%;实现归母净利润0.4亿元,同比下降86.6%。随着国内经济环境改善,公司教育业务和企业会议业务有望迎来复苏。国投证券建议,“公司是国内领先的液晶显示主控板卡、交互智能平板供应商。当前公司积极开拓海外业务、生活电器部件、计算设备等新业务方向,有望打造新增长曲线。”

同样,有投资者在上证e互动向光峰科技提问:“2024年是贵司车载元年,取得了超过6亿营收。在如此大好形势下,贵司预告利润同比大幅下滑,请问贵司在未来提高企业利润上有什么举措吗?”光峰科技回复称,“2024年度,公司坚持‘核心技术+核心器件+应用场景’的发展战略,实现战略转型的有效兑现,实现营业收入24.18亿元左右,同比增长9.26%左右。基于公司技术优势、产品品类的多样化及客户的差异化,车载光学业务于2024年进入快速起量阶段,保质保量交付车载产品,实现营业收入6亿元以上。报告期内,受宏观经济环境等影响,公司除车载以外的其他应用领域业务的业绩贡献有所承压。此外,参股公司业绩下滑形成的投资损失以及仲裁纠纷事项发生法律服务费用,亦对公司归母净利润产生一定影响。为改善公司利润表现,公司正积极推进解决非业务因素对公司的不利影响。”

对于光峰科技的业绩变化,中信建投在研报中指出,公司2024年整体收入同比保持增长,主要得益于车载业务爆发,全年车载收入超6亿元,收入占比近25%。利润端,全年归母净利润同比下滑71.91%,主要系参股公司业绩下滑、仲裁事项发生法律服务费用以及收入结构变化所致。“未来随着参股公司逐步剥离、C 端业务收入占比下滑,其对净利润的影响将逐步减弱。

短期看,除华为系车企外,其他如奔驰、北汽、某国际头部车企等合作定点将陆续开始贡献收入,故短期车载收入将稳定增长。长期看,公司目前已累计获得13个定点,随着多个定点开始陆续量产交付,长期车载收入增长确定性较强,我们预计2025年公司车载收入同比增长150%至15亿元以上,届时收入占比有望升至 50%以上,看好公司长期成长性。”

(文中提及个股仅作举例分析,不作投资建议。)

7月29日,新央企中国长安汽车集团的成立,为中国汽车产业按下了加速键。

还不爆雷?车圈某大销量增长27.35%

做中国的超豪华标杆,仰望打定主意了。

淡季不淡,7月车企销量榜十强同比全涨,比亚迪与上汽又现冠军之争

禁止进口和销售这四个品牌的车型。

“车圈纪委”7月销量:该同学成绩始终保持稳定

新央企、新长安、新深蓝。

技术与场景双驱动 星程耀高端房车助力文旅产业升级

六连涨!岚图汽车7月交付12135辆 双爆款战略的惊艳开局

全新的东风奕派科技,将为用户带来更可靠、智能、舒适的出行解决方案,中国汽车品牌在技术自研与用户服务融合领域也将迈入全新阶段。 #央企新势力才是真能打# #华为乾崑再添一派#

2025年8月1日,星程耀高端房车品牌北京CBD展厅开业揭幕仪式圆满举行。

东风奕派科技发布“未来之翼”战略蓝图,锚定全球化布局

8月1日,一汽丰田率先公布7月销售成绩;7月销售新车68034辆,同比增长3%,继上半年同比增长16%之后,再次将正增长时间记录拉长,说明其“合资新力量”的成色更足了。

要说2025年上半年车市的大赢家,腾势D9绝对算一个,它不光在国内MPV市场稳居榜首,更重要的是,腾势D9摘得多国豪华MPV销量桂冠,像泰国、印度尼西亚、马来西亚这些地方,上半年豪华MPV销量第一都是它。

北京越野BJ40燃油版的低价策略,无疑是对一年内高价购车的老车主们的一次沉重打击。

奕派科技重磅发布“未来之翼”战略,央企新势力乘风启航

奕派科技振翅——央企造智能车,这次不谈颠覆谈靠谱

近日,汽车门网公布了2025年7月份投诉指数数据,SUV的投诉指数为8133.45,环比上涨40.34%。整体来看,上榜的车型中,新势力占了50%,自主车企占了50%。

高端装备成份股业绩分化,其中,半导体公司业绩持续好转,而光伏设备股虽然业绩不佳,但基本面已现拐点信号。

2025年上半年车市尘埃落定,腾势D9摘得多国豪华MPV销量桂冠,在泰国、印度尼西亚、马来西亚这些地方,稳稳拿下上半年豪华MPV销量第一。

京公网安备 11010102004670号

京公网安备 11010102004670号