文丨惠凯 编辑丨承承

在民航业需求持续修复下,渤海租赁2024年营收获得增长。

受益于全球航空租赁市场的紧俏行情,渤海租赁在2024年不仅实现总营收384.31亿元,同比增长14.12%,且股价也大幅上涨76.17%。在股价上涨期间,多位股东选择高位减持。近几年,渤海租赁一直未能现金分红,投资人期待上市公司能够通过引入战投或分拆资产等方式,加大市值管理力度。

大额商誉减值影响渤海租赁业绩表现

4月3日,渤海租赁发布了2024年年报,2024年总营收384.31亿元,同比增长14.12%;归属于上市公司股东的净利润9.04亿元,同比下降29.45%;扣除非经常性损益的净利润为1801.90万元,同比下降91.92%。值得指出的是,若扣除13.91亿元商誉减值的影响,渤海租赁扣非净利润将达到14.09亿元。

资料显示,渤海租赁的主营业务为租赁业,主要为境内外客户提供全方位的飞机租赁、集装箱租赁、基础设施租赁、大型设备租赁等租赁服务,其中飞机租赁和销售(行业)贡献的收入占比在近两年均超过了八成。2024年,渤海租赁的飞机租赁和销售(行业)实现收入319.75亿元,同比增长了17.67%,营收占比达83.2%。

渤海租赁之所以能够实现营收同比增长,主要得益于2024年民航业的紧俏行情。据国际航协(IATA)预测,2024年全球航空客运总量同比增长10.4%,但商用新飞机交付量却较年初的预测下降30%。供需缺口进一步走扩,推动了飞机市场的租赁费率及续约率进一步提升。一方面是民航业需求持续修复,另一方面是波音因质量问题等导致产能严重不足,不少航司预订的飞机已排至数年之后。在这样的背景下,飞机租赁引起更多重视。而渤海租赁是全球飞机租赁行业的巨头。截至2024年末,渤海租赁机队规模达1158架,包括自有和管理机队587架、订单飞机571架(含CAL飞机资产),服务于全球59个国家的140家航空公司客户。

在渤海租赁2024年年报发布后,有分析师小幅上调了公司目标股价。比如广发证券分析师陈福在最新研报中给出了4.8元的目标价,而他在2024年11月、2025年2月给出的目标价还分别为3.71元、4.77元。

利息费用占比有所增长

租赁行业是重资产行业,财务费用较高。在渤海租赁实现2024年营收增长的同时,其利息费用也创出近几年新高,合并报表下的利息费用达101亿元,比2023年同比增长了约6%。Wind数据显示,2022年-2024年,渤海租赁利息费用占总营收的比例从25.8%走高至26.3%。

Wind数据还显示,2019年6月末、2021年3月末,渤海租赁的授信规模分别是2504亿元、2745亿元,已使用额度分别是2142亿元、2342亿元(其后公司未再披露授信数据)。渤海租赁此前曾发行过大量境内债、境外美元债,但因债券违约一事,导致公司2020年后不再从国内债券市场融资。

据渤海租赁公告,集装箱租赁子公司Global Sea Containers Two Limited申请了10亿美元贷款额度,贷款利率为固定利率11.25%-12.25%。对此,有投资者提出,“公司此前曾提到资产出售、引入战略投资人两种不同的策略,早在2022年就有普通投资人提出在海运高点时出售集装箱资产,面对2024年9月到期的美元借款公司发行了利率11%-12%的10亿美元私募债来偿还,请问贵公司目前如何评判以及执行以上两种策略的?”对于投资人的提问,渤海租赁方面未做直接回复。

对于渤海租赁的负债情况,国联民生分析师刘雨辰、陈昌涛测算认为,渤海租赁2024年负债成本为4.69%,同比走高14个BP。负债成本上行,主要系当前置换债务成本虽边际改善,但绝对水平仍高于到期债务成本。“后续随着美联储降息的推进,公司负债成本有望逐步改善。”

短期内不具备现金分红条件

和港股中业务较为一致的租赁企业对比,中银航空租赁、中国飞机租赁最新PB(MRQ)分别是0.83倍、0.68倍,而渤海租赁0.57倍的PB(MRQ)估值相对较低。中银航空租赁、中国飞机租赁的现金分红比例和股息率较高,最新的股息率(TTM)分别高达6.2%、7.8%,而渤海租赁已经多年没有现金分红。

对此情况,有投资者在投资者互动平台上提出,“这几年经历重整风波走上正轨,是否考虑分红给投资者?”对此,渤海租赁董秘回复称,“上市公司制定利润分配方案时,应当以母公司报表中可供分配利润为依据。”渤海租赁母公司截至2023年末可供分配利润为负值,不满足《公司章程》中约定的分红条件。

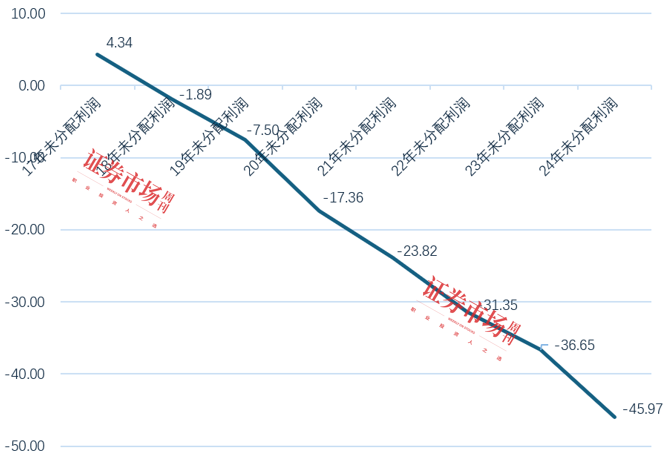

Wind数据显示,2023年末、2024年末,渤海租赁的未分配母公司利润分别为-36.6亿元和-46亿元。2024年年报显示,因现金分红条件仍不成熟,公司在2024年度仍不会派发股息。

投资者提问,“公司破净,近期是否有回购股票注销等市值管理计划?”对此,渤海租赁方面回复目前暂无股票回购计划。那么,渤海租赁将通过哪些措施提振估值呢?以邮件方式向企业提出咨询,截至本文发稿未获回复。

图1 渤海租赁2017年以来母公司未分配利润变化(单位:亿元)

数据来源:Wind,红刊财经制图

部分股东高位减持

2019年4月以来,渤海租赁股价持续向下调整,这种情况除了市场原因外,一定程度上和公司债务重组后续影响有关。

资料显示,受大股东2018年后的债务危机影响,渤海租赁出现了债券违约,不得不于2022年实施了债务重组。现如今,随着公司业务和现金流的好转,渤海租赁信用正在逐步修复。今年4月15日, 渤海租赁发布公告称,原本延期的“19 渤海租赁 SCP002”,按照分期兑付约定向投资人执行完毕兑付事项后,债券于近期自动注销。

2024年,渤海租赁股价出现了大幅上涨,全年涨幅达76.17%,然而就在其股价上涨期间,有多个股东出现高位减持。

据年报披露,在2024年三季度加仓成为公司第九大流通股东的社保基金406组合,于当年四季度选择高位减持,并在2024年底退出公司前十大流通股东行列;长春农商行、中加基金、中信建投-定增11号资管计划等股东也在2024年下半年陆续减持,其中,长春农商行持股数量从此前的2.6亿股减持到2024年末的1.6亿股左右,中加基金持股从此前的2.6亿股减持到2024年末的1.4亿股。

投资者期待引入“战投”

除了债权融资,股权融资也是企业补充资本的重要方式。Wind显示,渤海租赁上一次定增融资还是在2015年,彼时公司以每股6.07元的价格募资了160亿元。当时,广州国资旗下的广州市城投投资有限公司斥资16亿元获配2.63亿股。目前,广州城投投资仍是渤海租赁的第四大股东,并推举公司监事会主席刘文吉担任渤海租赁的董事。未来若渤海租赁估值得以提升,则将有助于改善长期机构投资者的财务收益。

有不少投资者呼吁公司引入战略投资者,补充股权资本。比如有投资者在交易所互动平台上建议,“公司作为一个资金密集型多元金融机构,从长远考虑,强烈建议引入国内大型国有银行或南航、东航等国有航空公司作为战略投资人,以利于公司长远发展”。还有投资者今年1月提问“公司是否有引入国有银行、保险公司、航空公司等作为战略投资方的计划?目前是否有意向战略投资方?”对于投资者的建议,渤海租赁未做回应。

展望渤海租赁未来,国联民生分析师刘雨辰、陈昌涛认为,由于飞机供需差距短期难以扭转、飞机租金有望进一步走高,渤海租赁旗下的AVOLON是全球第二大飞机租赁商,未来市场份额有望进一步扩大,加上“涉俄飞机风险全部出清”,预计2025年-2027年渤海租赁的归母净利润将达到14亿元、21亿元、25亿元,业务优势显著,维持“买入”评级。

图2 AH股航空租赁公司PB(MRQ)走势

数据来源:wind,红刊财经制图

(文中提及个股仅作举例分析,不作投资建议)

7月29日,新央企中国长安汽车集团的成立,为中国汽车产业按下了加速键。

顶流2年热销30万辆,新央企新启源成就不凡

做中国的超豪华标杆,仰望打定主意了。

还不爆雷?车圈某大销量增长27.35%

央企科技+用户思维:奕派科技发布“未来之翼”战略,打造用户型汽车科技公司

8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。此次发布会不仅是东风奕派科技整合优势资源、焕新品牌战略的重要举措,更携手华为给新能源汽车行业注入央企新动能,为广大用户带来更可靠、智能、舒适的出行解决方案,标志着中国汽车品牌在技术自研与用户服务融合领域迈入新阶段......

“车圈纪委”7月销量:该同学成绩始终保持稳定

让创新所得被声浪裹挟,车圈怪事背后更复杂,流量背后有推手,请珍惜每个行业破风者

新央企、新长安、新深蓝。

奕起热爱,派生精彩。8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。此次发布会不仅是东风奕派科技整合优势资源、焕新品牌战略的重要举措,更携手华为给新能源汽车行业注入央企新动能,为广大用户带来更可靠、智能、舒适的出行解决方案,标志着中国汽车品牌在技术自研与用户服......

最新《财富》中国500强:赛力斯凭AITO问界品牌强势增长成跃升幅度最大企业

六连涨!岚图汽车7月交付12135辆 双爆款战略的惊艳开局

近些年在新能源浪潮下,大多人只看到了造车新势力的崛起,却殊不知曾靠着合资品牌征战市场的国营车企也已经积蓄起庞大的力量。特别是东风汽车,先后推出的东风风神、东风奕派、东风纳米等都是拥有各自的爆款车型。

上汽奥迪A5L Sportback上市,携手华为乾崑智驾,让市场对豪车、好车必配华为乾崑的技术趋势充满期待。

2025年8月1日,星程耀高端房车品牌北京CBD展厅开业揭幕仪式圆满举行。

全新的东风奕派科技,将为用户带来更可靠、智能、舒适的出行解决方案,中国汽车品牌在技术自研与用户服务融合领域也将迈入全新阶段。 #央企新势力才是真能打# #华为乾崑再添一派#

8月1日,一汽丰田率先公布7月销售成绩;7月销售新车68034辆,同比增长3%,继上半年同比增长16%之后,再次将正增长时间记录拉长,说明其“合资新力量”的成色更足了。

乘龙卡车发三张海报进行回击、东风高管支持维权,央国企气质很硬

尽擎探索 驰骋天地 美孚1号™携手吴彦祖演绎好戏还在后面

京公网安备 11010102004670号

京公网安备 11010102004670号