目前,A股市场正进入财报披露高峰期。作为全球光模块行业的领导厂商,中际旭创(300308)于4月21日发布了2024年年度报告。报告显示,公司2024年度实现总营收和业绩翻倍增长,其中,总收入同比增长122.64%,归母净利润同比增长137.93%。

在Wind 17家光模块概念股中,目前有十几家公司通过正式财报和快报形式披露了2024年业绩情况,其中,中际旭创无论是营收还是业绩,在规模和同比增速上都处于领先水平,凸显出光模块市场份额正向头部公司集中。另外,中际旭创在2024年还开启了营收和归母净利润分别跨入200亿元和50亿元门槛的新阶段,业绩增长明显提速。

中际旭创十年成长百余倍

近年来,在数字经济的爆发式发展中,全球数据中心建设明显加速,市场规模逐年稳步上升。据中研普华产业研究院发布的相关报告显示,2023年全球算力与云计算市场规模达8320亿美元,预计到2025年将突破1.2万亿美元,年复合增长率达20.3%。

光模块是数据中心和服务器互连的核心部件,随着大模型等人工智能技术的快速发展,海内外云厂 商加大算力投资规模,直接推动了光模块数通市场需求增长。根据光通信行业市场研究机构LightCounting数据显示,2016年全球光模块市场规模为51亿美元,到2023年已达到121亿美元。据Lightcounting预测,光模块的全球市场规模在2024-2029年或将以22%的年复合增长率保持增长,2029年有望突破370亿美元。

作为光模块龙头公司,中际旭创集高端光通信收发模块的研发、设计、封装、测试和销售于一体,为云数据中心客户提供100G、200G、400G、800G和1.6T等高速光模块,为电信设备商客户提供5G前传、中传和回传光模块以及应用于骨干网和核心网传输光模块等高端整体解决方案。凭借行业领先的技术研发能力、低成本产品制造能力和全面交付能力等优势,公司赢得了海内外客户的广泛认可,并保持了市场份额的持续成长。

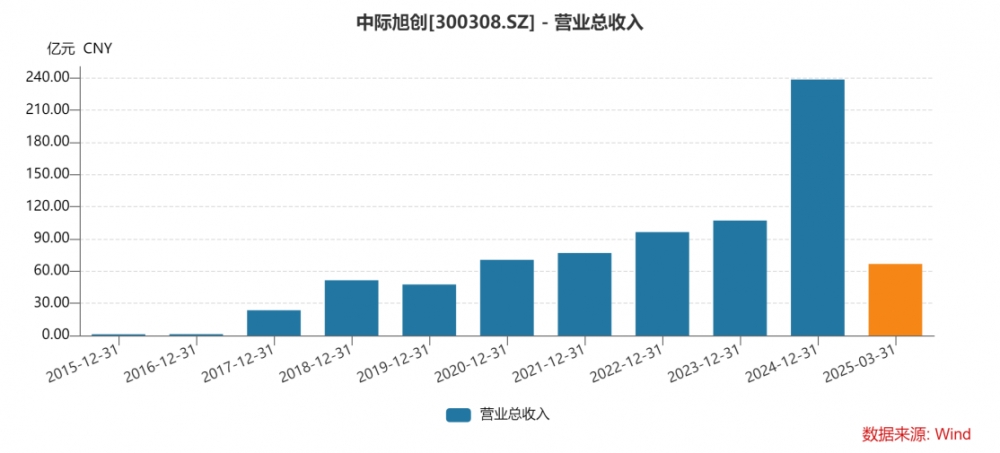

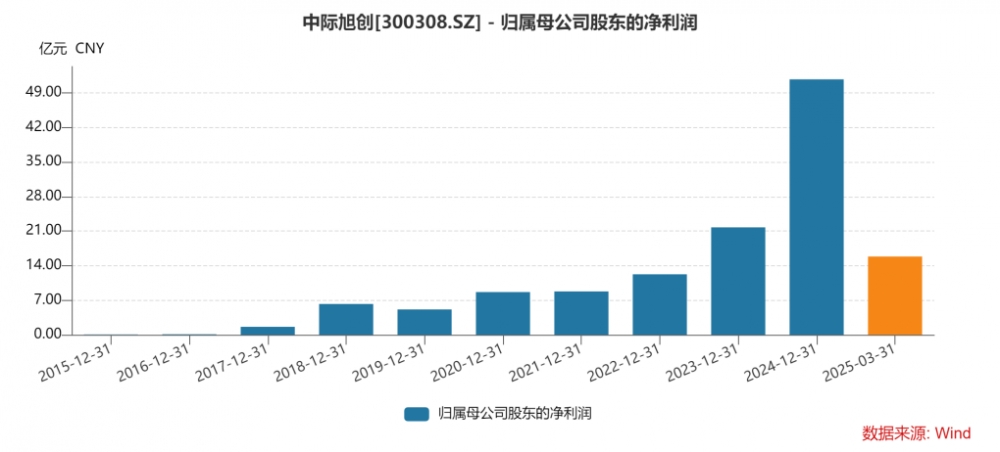

据中际旭创2024年年报数据显示,公司实现营业收入和归母净利润分别为238.62亿元和51.71亿元,分别同比增长122.64%和137.93%,这一数据较十年前的2015年营收和归母净利润分别增长了197.21倍和861.83倍,年复合增长率分别达到69.63%和96.58%。

图1 中际旭创近十年营业总收入增长情况

数据来源:Wind

图2 中际旭创近十年归母净利润增长情况

数据来源:Wind

此外,截至2024年末,公司总资产也达到288.66亿元,相比十年前增长了45.03倍,年复合增长率为46.34%;净资产191.34亿元,增长34.92倍,年复合增长率为42.66%;基本每股收益(EPS)4.72元,增长157.33倍,年复合增长率为65.84%。

值得一提的是,中际旭创还是全球首个推出800G可插拔光模块和1.6T光模块的厂商,并且是国内少数800G光模块实现量产的企业之一。其400G光模块在全球市场的占有率为50%,800G光模块市场占有率超过30%,稳居全球市场份额第一。而据Lightcounting预测,2025年800G以太网光模块市场规模将超过400G,随着高速光模块的快速导入,预计2029年800G和1.6T光模块的整体市场规模将超过160亿美元。根据Coherent预测,未来五年内800G和1.6T光模块有望成为市场主流产品。这意味着,在光模块领域具有技术引领优势的中际旭创业绩成长性有着稳定保证。

中际旭创在2024年年报中表示,“公司将持续专注于云计算数据中心及5G网络等核心市场,进一步加大800G、1.6T及以上高速率光模块、电信级光模块、硅光和相干等核心产品或技术的投入与研究,积极推动高端光通信收发模块领域的发展。同时,公司还将抓住有利经营环境带来的战略机遇,在保持现有行业地位的同时,加快产业链纵向与横向的投资布局,成为具有国际影响力和领先水平的通信设备制造商。”

对于2025年的发展规划,中际旭创指出:一是,继续加大1.6T、800G和400G等高端产品的交付能力和出货量,进一步巩固提升公司在海外市场的先发优势、营业收入和市场份额。二是,持续推进公司国际化战略,全面满足海外重点客户的海外批量供货能力;同时积极优化供应链的稳定性与灵活性,提升公司应对风险事件的能力和水平。三是,充分利用国内市场算力基础设施建设的浪潮和行业契机,进一步加强国内市场的开拓,提升国内市场占比。四是,持续增强研发投入,加速预研下一代光模块技术,确保公司能在光模块快速迭代的趋势中保持行业的技术领先性和持续的竞争力。

雄厚的技术和现金储备

成为中际旭创领军业界的基石

在2024年年报发布的同期,中际旭创还发布了2025年第一季度财务报告。报告期内,公司实现营业总收入66.74亿元,同比增长37.82%;实现归母净利润15.83亿元,同比增长56.83%。公司总资产达到315.83亿元,同比增长41.37%,环比增长9%;净资产达到207.15亿元,同比增长31.9%,环比增长8%;未分配利润122.07亿元,环比增长15%;经营活动产生的现金流量净额21.64亿元,同比增长232.74%;基本每股收益1.44元/股,同比增长54.84%

值得一提的是,归母净利润和经营活动产生的现金流量净额的快速增长,代表了中际旭创主营业务的创利能力在进一步提升。而未分配利润和每股收益的连续增长,则代表了其潜在的投资者回报能力得到夯实。

结合2024年年报和2025年第一季度报告来看,中际旭创现金净增加额从17.54亿元增长到20.62亿元;销售毛利率从33.81%增长到36.70%,保持历史最优水平。公司在2024年年报中表示,“得益于800G/400G等高端产品出货比重的快速增加、产品结构不断优化以及持续的降本增效,公司产品毛利率、净利润率进一步得到提升。”

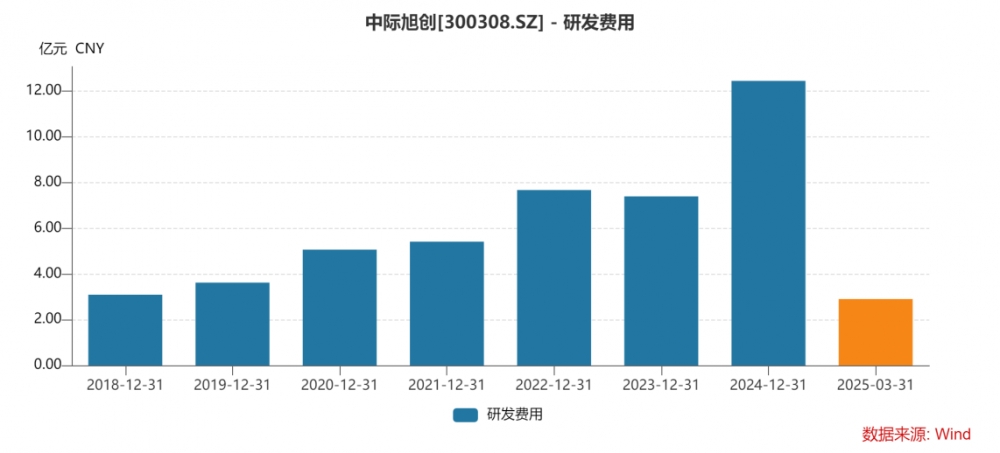

也是在雄厚的资金优势下,中际旭创的研发投入长期保持在高水平上。2024年,公司研发支出13.33亿元,同比增长64.77%,对比2015年的水平增长222.17倍。2025年第一季度,公司研发费用达2.9亿元,同比增长12.8%。

图4 中际旭研发费用投入情况

数据来源 Wind

得益于持续的研发投入,中际旭创的专利数量不断增长。截至2024年末,中际旭创拥有的专利数量为371件,其中发明专利195件;2024年度新增授权专利58件,其中发明专利23件。

另外,为进一步加强市值管理,中际旭创在2024年还持续推进限制性股票激励计划和员工持股计划。

相关机构认为,在800G/400G高速产品需求持续高增下,中际旭创营收和业绩大幅提升。同时,公司研发投入稳步推进,股权激励提升长期发展信心。公司深化技术研发,持续提升1.6T向3.2T光模块产品发展。在海外产能方面,公司已全面具备在泰国工厂生产光模块及出货交付的能力。“中际旭创作为行业龙头,在产业链中占据重要地位,将深度受益于本轮产业大周期机遇。”

免责声明:本文仅供参考,不构成投资建议。

7月29日,新央企中国长安汽车集团的成立,为中国汽车产业按下了加速键。

顶流2年热销30万辆,新央企新启源成就不凡

做中国的超豪华标杆,仰望打定主意了。

还不爆雷?车圈某大销量增长27.35%

央企科技+用户思维:奕派科技发布“未来之翼”战略,打造用户型汽车科技公司

8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。此次发布会不仅是东风奕派科技整合优势资源、焕新品牌战略的重要举措,更携手华为给新能源汽车行业注入央企新动能,为广大用户带来更可靠、智能、舒适的出行解决方案,标志着中国汽车品牌在技术自研与用户服务融合领域迈入新阶段......

“车圈纪委”7月销量:该同学成绩始终保持稳定

让创新所得被声浪裹挟,车圈怪事背后更复杂,流量背后有推手,请珍惜每个行业破风者

新央企、新长安、新深蓝。

奕起热爱,派生精彩。8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。此次发布会不仅是东风奕派科技整合优势资源、焕新品牌战略的重要举措,更携手华为给新能源汽车行业注入央企新动能,为广大用户带来更可靠、智能、舒适的出行解决方案,标志着中国汽车品牌在技术自研与用户服......

最新《财富》中国500强:赛力斯凭AITO问界品牌强势增长成跃升幅度最大企业

六连涨!岚图汽车7月交付12135辆 双爆款战略的惊艳开局

近些年在新能源浪潮下,大多人只看到了造车新势力的崛起,却殊不知曾靠着合资品牌征战市场的国营车企也已经积蓄起庞大的力量。特别是东风汽车,先后推出的东风风神、东风奕派、东风纳米等都是拥有各自的爆款车型。

上汽奥迪A5L Sportback上市,携手华为乾崑智驾,让市场对豪车、好车必配华为乾崑的技术趋势充满期待。

2025年8月1日,星程耀高端房车品牌北京CBD展厅开业揭幕仪式圆满举行。

全新的东风奕派科技,将为用户带来更可靠、智能、舒适的出行解决方案,中国汽车品牌在技术自研与用户服务融合领域也将迈入全新阶段。 #央企新势力才是真能打# #华为乾崑再添一派#

8月1日,一汽丰田率先公布7月销售成绩;7月销售新车68034辆,同比增长3%,继上半年同比增长16%之后,再次将正增长时间记录拉长,说明其“合资新力量”的成色更足了。

乘龙卡车发三张海报进行回击、东风高管支持维权,央国企气质很硬

尽擎探索 驰骋天地 美孚1号™携手吴彦祖演绎好戏还在后面

京公网安备 11010102004670号

京公网安备 11010102004670号