文丨承承 编辑丨李壮

在电网投资继续保持增长态势下,线缆类公司的成长性仍有保障。

在2024年国内电网建设明显提速下,A股输变电设备行业细分领域的线缆类上市公司营收也获得增长,已披露年报的34家线缆公司2024年整体营收同比增长了6.93%。相比行业营收增幅,单家公司营收表现更为出色,远程股份、泓淋电力、露笑科技、鑫宏业的营收增幅均超过30%。

进入2025年后,我国电网投资继续保持增长态势,特别是在新能源大基地外送需求提升下,线缆行业向上发展空间有了明显支撑,已披露2025年一季报的线缆公司的营收表现多数好过2024年同期营收的表现。

电网建设持续加码

截至4月28日,A股35家线缆类上市公司中,有34家公司披露了2024年年报,从整体营收看,34家线缆公司共实现营收2630.31亿元,相比2023年同期的2459.84亿元合计值增长了6.93%。

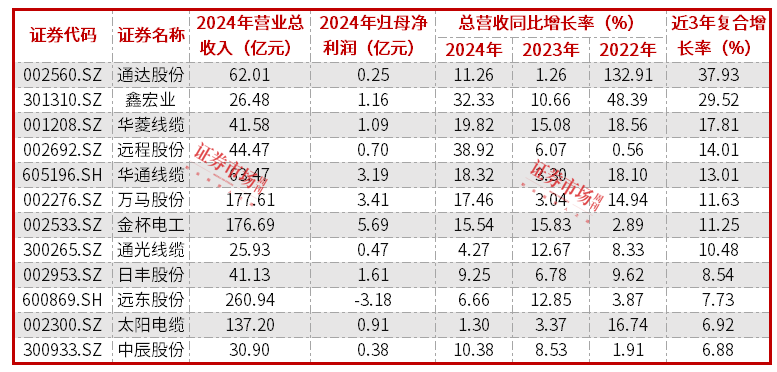

单家公司方面,有24家公司实现了营收同比增长,其中营收增速超过10%的公司有18家,而远程股份、泓淋电力、露笑科技、鑫宏业等公司营收同比增幅甚至超过30%。在实现营收增长的公司中,通达股份、鑫宏业、华菱电缆等12家公司还实现了营收连续3年增长(见表1),其中,通达股份近3年总营收复合增长率达37.93%,是实现总营收连续增长的12家公司中表现最好的。

表1 实现总营收连续3年增长的线缆公司

数据来源:东方财富Choice

据通达股份2024年年报披露,公司实现营收62.01亿元,同比增长11.26%。在其披露年报的同一日,通达股份还披露2025年一季报,一季度实现营业总收入14.74亿元,同比增长39.35%;实现归母净利润0.16亿元,同比增长9.86%。

线缆业务是通达股份主要收入来源之一,该业务在其2024年收入中占比为52.15%,相比2023年提高了近1.72个百分点。收入贡献排名第二的是有色金属业务,收入贡献占比为42.46%,较2023年下降了3.68个百分点。在2024年年报中,通达股份表示,近年来,随着中国电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,以及全球线缆产品向以中国为主的亚太地区转移,中国线缆行业市场规模迅速壮大。“线缆板块继续保持高增长,其中特高压、超高压工程用线缆产品收入同比增长24.69%。”

其它线缆公司的年报也有类似表述。譬如2024年总营收同比增长19.82%的华菱线缆在年报中表示,随着可再生能源的大规模接入,配套的储能、并网设施及远距离输电网络将催生大量电力电缆需求;新型电力系统建设如智慧电网升级、虚拟电厂建设也将带动电网投资加码,我国社会用电量近年不断增长,智能电网、特高压需求释放。“电力领域正处于技术革命与规模扩张的黄金期,线缆行业有望迎来结构性机遇。”

公开资料显示,2024年,全国电网工程投资完成 6083 亿元,相比2023年增长了15.3%。进入2025年后,我国电网投资仍保持着增长态势。据国家电网、南方电网官宣数据,全年电网投资额预计分别超过6500亿元和1750亿元,均创新高,总额首超8250亿元,国家电网2025年的投资额相比2024年增长近500亿元。

值得一提的是,国家碳达峰、碳中和目标促进了以太阳能、风能为代表的新能源产业的快速发展,新能源大基地大量建设带来外送需求的明显增长,特高压成为电网建设的重点。除了此前国家电网已经建成的“22交16直”共计38项特高压工程外,2025年已开工大同-怀来-天津南、阿坝-成都东、甘肃-浙江线路,还将开工陕西-河南、西藏-大湾区等4条线路。此外,未来几年内我国还计划开工“16交12直”。

整体上,在我国电网建设保持持续增长态势下,作为电网产业链中重要一环的线缆公司将沐浴电网行业高景气度,营收增长的持续性将得到保障。

原材料价格波动制约业绩表现

相较整体营收的同比增长,线缆行业2024年整体归母净利润表现相对不佳,合计实现归母净利润26.7亿元,相比2023年同期的46.98亿元下滑了43.18%。

据统计,在34家线缆类上市公司中,2024年实现业绩增长的公司有13家(见表2),21家公司出现了归母净利润同比下滑,占比61.76%。其中,宝胜股份、远东股份、久盛电气、中超控股是由盈转亏的,同比下滑幅度分别达到了1066.53%、199.49%、170.18%、108.53%。

从亏损金额看,*ST中利的亏损金额最高,达11.74亿元,这已经是其连续第4年亏损了。排名其后的是冠城新材、远东股份、宝胜股份,分别亏损了6.67亿元、3.18亿元、3亿元。值得指出的是,远东股份、宝胜股份是实现营收同比增长的公司。

对于亏损原因,宝胜股份表示,线缆行业上游主要为铜、铝、光纤、绝缘塑料、橡胶等原材料生产行业,原材料占线缆总成本的比重在80%以上,其中铜和铝更是占到线缆成本的70%以上,因此原材料价格的波动对行业毛利率的影响较为明显。

事实上,从2024年铝、铜期货价格变动来看,振幅较大。据Wind披露的商品期货价格显示,2024年,SHFE铜上涨了5.65%,振幅达30.46%;LME铜上涨了2.6%,振幅达34.79%;SHFE铝上涨了0.05%,振幅达17.32%;LME铝上涨了7.07%,振幅达27.12%。

正是在原材料价格大幅波动下,近三年营收复合增长率最高的通达股份受到原材料价格波动的影响。财报显示,通达股份2024年归母净利润实现了0.25亿元,相比2023年的0.83亿元的归母净利润规模下滑了69.15%。

在年报中,通达股份表示,“料重工轻”是线缆行业的一个显著特点,公司的原材料成本占比较大。这一表述意味着,铜材、铝材价格变动对公司产品销售价格、销售成本、毛利以及所需周转资金的变动均有影响。2024年,通达股份的线缆业务毛利率由2023年的14.54%下降至目前的11.39%。

太阳电缆的归母净利润在2024年也下滑了48.51%,其在年报中称,“公司产品主要原材料为铜、铝、电缆料等,其中铜材料占公司产品总成本约 80%左右,由于铜成本占公司产品成本比例较高,铜价的波动将会加大公司的经营压力。”在原材料价格波动影响下,太阳电缆的线缆业务毛利率由2023年的8.88%下降至2024年的7.73%。

那么,面对原材料波动的影响,线缆公司有没有应对措施?对此,宝胜股份表示,铜和铝属于大宗商品,供应充足,但价格波动较大,资金实力较强的企业可以通过对铜、铝进行套期保值操作规避原材料价格波动的风险。

事实上,很多线缆也确实是这么做的。比如通达股份就在年报中表示,“原材料采购方面,公司采取了一种较为均衡的采购模式,与主要供应商签订了长期供货合同,保证能够稳定、持续地获得原材料。同时公司还根据产品订单情况制定了相应的长期采购计划,结合对合同执行期间原材料价格变动趋势的判断,按照公司《期货套期保值制度》,制定并执行原材料套期保值计划。”

表2 2024年实现归母净利润同比增长的线缆公司

数据来源:东方财富Choice

部分公司获机构调研

在我国电网建设持续保持高景气下,显然线缆公司的成长性有保障。此外,长期保持现金分红也是多数线缆公司共性,在不考虑是否亏损的情况下,线缆公司在2024年有24家实现现金分红,2023年、2022年也分别有28家和20家。

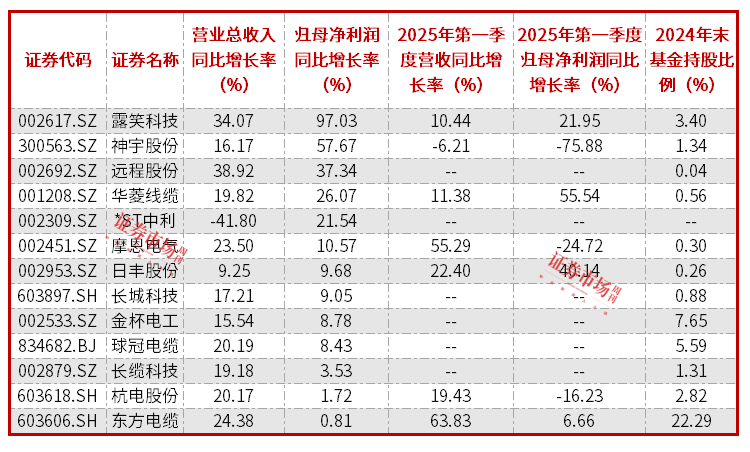

或是其持续分红特点,除*ST中利外,33家发布2024年年报的线缆公司均获基金持仓。其中,东方电缆、华通线缆、金杯电工持仓占比居前,基金持仓比例分别为22.29%、18.56%、8.81%,这一持仓比例相比2023年末的持仓分别增加了2.53个百分点、15.98个百分点、2.42个百分点。此外,球冠电缆、杭电股份等也获得机构增仓。

截至目前,线缆公司在年内获得机构调研的有5家,分别为万马股份、泓淋电力、华菱线缆、*ST中利、金杯电工,调研次数为8次、3次、3次、2次、1次。

在针对万马股份的调研中,机构除了关注其机器人电缆业务外,还对原材料波动对公司的影响提出“原材料波动对公司线缆板块和新材料板块的影响?”对于线缆板块,万马股份表示,线缆的最主要原材料为铜材,公司与客户签订的销售合同通常为闭口合同,即在签订合同时便锁定销货价格,铜价格波动会直接影响到公司经营业绩。尽管公司通过定价机制(依据当前铜价,通过公司SAP系统快速调整对外报价)、锁铜(与铜材供应商签订远期合约)、套期保值、按订单生产等方式,有效地降低了铜价波动带来的经营风险,并且公司始终坚持“获取经营利润、远离铜材投机”的原则,但是铜材价格大幅波动仍可能对本公司产生不利影响。

(文中提及个股仅作举例分析,不作投资建议)

国内首家整车企业拿下SGS认证,中国智造即将开启全球化“暴走”模式

7月16日,第三届中国国际供应链促进博览会在北京举行,大会旨在促进上中下游衔接,深化贸易促进、投资合作、创新集聚、学习交流,展现全球产业链供应链合作最新成果和经验。问界全系车型及赛力斯超级增程、赛力斯魔方技术平台等技术成果亮相大会。

吉利银河星耀6申报,前脸像“奔驰”,或卖7.98万起?

7月10日,比亚迪旗下个性化品牌方程豹携全球首款超级混动性能硬派SUV豹5亮相英国古德伍德速度节,并参与了其标志性的爬山赛。豹5凭借开创性的电驱越野技术和独特的东方设计美学,在汇聚全球顶级超跑与传奇名车的舞台上,上演了一场震撼人心的首秀,向世界宣告了中国新能源硬派SUV的强劲实力......

东芝电子元件及存储装置株式会社(“东芝”)今日宣布,推出一款车载光继电器[1]“TLX9165T”,其采用10引脚SO16L-T封装,支持输出耐压1800V(最小值)的高压车载电池。

7月16日,方程豹联合甘孜文旅、携程旅行开启“2025方程豹出游季”活动,首季活动面向全国用户推出了“千万旅游基金•豹玩大美甘孜”福利,包含了方程豹门店豹能驿站服务、甘孜热门景区门票优惠、专属行程助理服务、携程租车补贴等多重福利,助力大家自在出行,用热爱拥豹向往。

以硬核实力践行 人民需要 !五菱星光家族点亮 “星光关爱 ”公益路途

BBA全面拥抱中国智驾,德系豪华车加速智能化转型。7月15日,宝马宣布将与中国科技企业Momenta合作,至此,BBA三大德系豪华品牌在中国市场的智驾布局都已完成···#智能驾驶辅助#华为乾崑智驾#Momenta#宝马#奔驰#奥迪#BBA#奥迪A5L#端到端智能辅助驾驶#科技新赛......

在新能源越野市场持续升温的当下,豪华与智能成为用户核心诉求,众多产品纷纷入局。而即将于7月17日开启预售的猛士M817,凭借东风猛士的军工越野底蕴与华为的尖端智能科技,成为该赛道最受期待的车型之一。它定位豪华智能越野SUV,剑指40-50万级市场,有望以“铁血猛士×满血华为”的组......

广汽上半年亏损18亿,冯兴亚吹响“战时状态”集结号!

近期,国内6月燃油车销量数据进行了公布,前十名的排行也正式出炉,从前十名车型的表现来看,依靠降价促销的优势,前十名共有六款车型月销破2万,也展现出燃油车型的销量韧性

在如今的新能源汽车市场中,零跑 B01 以 “年轻人的高品质智能轿车” 这一定位,自开启预售以来,便成功吸引了众多年轻消费者的目光。那么,这款车究竟表现如何呢?近日零跑科技高级副总裁曹力、零跑科技副总裁王耀农空降深圳和大家畅聊有关零跑B01智能辅助驾驶表现。

奇瑞汽车还缺少一款车型!

长安第四代CS75PLUS上新,综合补贴限时9.99万起

广汽集团上半年亏损超18亿,到底是谁拖了后腿?

中国新能源汽车驰骋非洲新蓝海

对于二代哈弗枭龙MAX周销量下滑怎么看

亏损300亿,日本汽车巨头关闭旗舰工厂

汽车

京公网安备 11010102004670号

京公网安备 11010102004670号