文丨张桔 编辑丨谢长艳

近期创新药赛道可谓绚烂多彩,先是在圈内知名的AACR年会上,大约有126家中国药企亮相,共发布近300项新药研究结果,其中包括超80项ADC研究、近40项双抗研究和超10项单抗研究;近期三生制药又宣布,公司及附属公司沈阳三生、三生国健已经与辉瑞签署独家许可协议,将向辉瑞独家授予公司自主研发的突破性PD-1/VEGF双特异性抗体SSGJ-707在全球(不包括中国内地)的开发、生产、商业化权利,同时保留中国内地的权益。

该笔授权交易的12.5亿美元首付款也刷新了国产创新药首付款交易的纪录,此前的纪录是在2023年末由百利天恒创下的首付8亿美元、总金额84亿美元BD出海。需要强调的是,此次合约的主角SSGJ-707,又是来自创新药中大火的PD-1双抗领域。

复盘近几年内地创新药的PD-1进化史,无论是康方生物的依沃西、普米斯生物的PM8002还是宜明昂科的IMM2510、礼新医药的LM-299相继授权出海,它们分别和Summit、BioNTech、Instil Bio以及默沙东等跨国药企达成合作,相反辉瑞却选择了长期观望,此次破纪录的牵手三生震撼了医药圈。

对此,一位不愿具名的医药产业圈人士点评:“国际医药巨头辉瑞具备全球权益,可能会比与康方生物合作的Summit更早在美国上市;毕竟从国际医药圈的影响力来看,辉瑞的实力要远远强于Summit公司。从这两者的角度来说,辉瑞应该更有把握才出手来买的。”

而在公告发出后,无论是港股的三生制药还是科创板的三生国健均迎来了股价大涨。对此,上海某公募医药基金经理在近期的某论坛上点评:“在港股中存在大量的市值在二三百亿的公司,可能估值也就不到10倍,但一旦某笔大单签订后就给公司带来质变;另外很多18A的公司今年将迎来业绩改善甚至是扭亏为盈。BD加上业绩,这就是创新药起飞的原因。”

公司几番左手倒右手

三生国健实现业绩逆风翻盘

重点来看科创板的三生国健,从Wind所公开的资料显示,三生国健成立于2002年,是中国首批专注于创新型抗体药物研究并持续积极创新,拥有研、产、销一体化成熟平台,专注于单抗、双抗、多抗及多功能重组蛋白等新技术研究。

公司拥有超过18年大规模抗体产业化和质量控制经验,并多维度布局CDMO业务,巩固和增强创新型治疗药物企业的领导地位。目前,公司拥有13个处于不同开发阶段的在研创新药物,其中大部分在研药物为治疗用生物制品1类,部分在研药物为中美双报。

该公司于2020年的7月20日在科创板上市,从穿透的股权结构来看,三生国健和沈阳三生均由沈阳医药“大佬”娄竞控制。从股权关系上看,沈阳三生是港股上市公司三生制药的全资子公司,且沈阳三生直接持有三生国健6.42%的股份,并通过上海翃熵、浦东田羽间接持有公司36.26%的股份。

在对外公告此次重磅合作之前,三生国健的财报业绩已经呈现了大幅上涨之势,营业收入和净利润均实现大幅增长。其中,2024年公司实现营业收入约11.94亿元,同比增长17.70%,归属于母公司所有者的净利润约为7.05亿元,同比增长139.15%。

再看公司的2025年一季报,公司的营收和净利润均实现超过10%的增长,三生国健实现营业收入 3.11 亿元,同比增长 16.57%;归母净利润 1.03 亿元,同比增长 12.99%。分析业绩表现不俗的背后,上述不愿具名的医药产业内人士强调,在上市后一度遭遇业绩低迷时,将原来涉及肿瘤、眼科、自免等多领域的研发管线进行战略规划,逐步对外授权肿瘤、眼科等赛道的研发管线,专注于自免赛道的药物研发。

具体说来,2023年4月,三生国健与沈阳三生签署协议,将602、609、705三个抗肿瘤项目以及601A等两个项目授权给沈阳三生,交易对价为4.2亿元首付款以及后续权利金。后根据年报,公司与沈阳三生签署《排他性许可协议》,将公司706、709、HBT-2002、QY-F10、QY-F11、QY-F07、QY-F02项目独家授予给沈阳三生。

时间到了今年2月,三生国健发布公告称,公司为进一步聚焦核心优势资产,优化业务结构及资源配置,拟与三生制药签署《许可协议》,拟将公司612项目和708项目独家授予给沈阳三生。这两个项目都是三生国健自主研发的抗肿瘤临床产品,目前都处在临床前阶段。而上文已经提及,无论三生国健、沈阳三生还是三生制药,它们都有股权关系。

而正是经历了上市以来“左手倒右手式”战略调整,最终卓尔不群的领导眼光造就了业绩反转,同时也吸引了以公募为首的卖方机构们的长期关注目光。Wind资讯显示,明星医药基金经理赵伟管理的富国精准医疗和金笑非管理的鹏华医药科技多次出现在十大流通股股东的行列之中,今年一季报时分列十大重仓股的第九位和第十位。

首付款创纪录 潜在交易总金额接近61亿美元

签下大单的三生系终于迎来“幸福时刻”

阴差阳错,辉瑞能够将国内的合作方选择在三生制药上面,必然有其自身的考虑。那么,此次能够入辉瑞法眼的SSGJ-707究竟有何魔力呢?

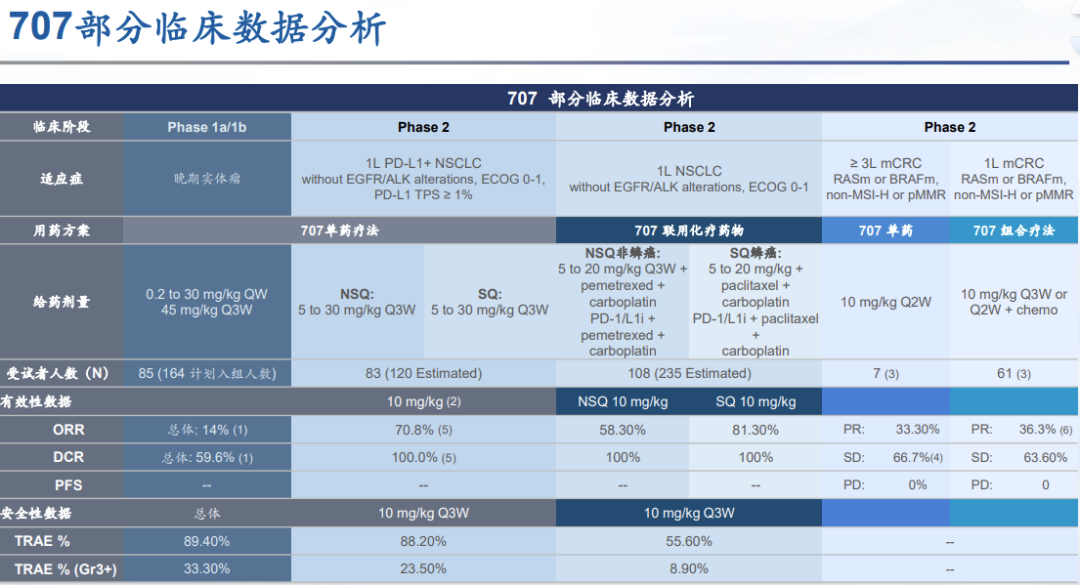

从三生方面获得的三生制药业绩路演PPT中,有着相关的章节专门介绍了这款双抗PD-1的优势 : 首先,707 相比于另一款处于晚期研发阶段的药物A,展示出相当或更优的药理活性;其次,707在抑制HUVEC增殖方面效力约为药物A的7倍,表明其对VEGF诱导的血管新生具有更强的抑制作用;再次,在VEGF存在的情况下,707 对PD-1的结合亲和力增强,且能被T细胞更强烈地内化,随后转位至溶酶体并导致VEGF耗竭。

进一步,PPT中如是总结这款双抗的优点:低剂量下展现出比同类产品更强的药理活性;对VEGF和PD-1的抑制效果在低剂量下优于A药,高剂量下与A药相当。(备注:PPT中未具体指明其对标的A药为哪款药物)

资料来源:三生制药业绩路演PPT

根据此次对外发布的公告,根据协议,三生制药将获得12.5亿美元首付款,以及最高可达48亿美元的开发、监管批准和销售里程碑付款,此次交易的潜在总金额高达60.5亿美元。若根据5月26日的最新汇率7.1837来计算,此次合作的潜在总交易金额接近了435亿元人民币。此外,按照三生国健和母公司的协议,707这个品种中三生国健占30%,后面里程碑收费应当是有据可查的。

要知道,三生制药去年的营收不过是91.08亿元人民币,而上文提到的三生国健的营收更是仅为11.9亿元人民币,一笔大单对三生系公司们的业绩提振肉眼可见。

对此,深圳市森瑞投资董事长林存分析:“前几年因为大家对双抗都不了解、不熟悉,因此康方生物的首付款才仅仅卖出去5亿美元,但是经过几年的临床实践,目前康方的依沃西所披露的数据大幅度优于默沙东的K药,也就是俗称的药王。等未来所有的临床结束后,康方的双抗很可能会替代K药形成所谓的基石药物,也就意味着所有的肿瘤药物都能用。也就是说,别家的肿瘤药物都要和康方的依沃西去搭配才能使用,那么其未来空间会极其巨大。”

“从数据来看,默沙东的K药作为上一代的基石药物卖到全球第一,年销售额大概在300亿美元左右;而高盛近期对依沃西的评估是,未来彻底成功之后看30年,其全球的空间能够达到500亿美元,它会对其他所有的抗癌药物形成空前的挤压。如是背景下,辉瑞想跟康方美国的代理方Summit谈,但对方要价太高只是达成了一个战略协议,因此退而求其次找到了三生,实际三生的只到了二期临床,比康方的落后3到4年。”林存解释清楚了这件事情的来龙去脉和他的观点。

辉瑞豪购或激励康方生物奋勇向前

年内创新药出海后续还有惊喜可以期待

不过相比林存坚定地看好康方,业内也有一种观点认为康方的未来或存在变数,毕竟辉瑞此前在与Summit的战略协议中应该是对康方的PD-1进行过尽调,此次辉瑞转身收购三生,或间接导致与康方的关系从潜在合作方变成了竞争对手,SSGJ-707可能凭借辉瑞的加持未来实现弯道超车。

“康方生物栽的树,真的会让三生制药乘了凉吗?”这也是医药产业圈在辉瑞出手后所热议的话题。复盘辉瑞的发展,早几年靠卖疫苗而赚得盆满钵盈,于是一心想买些好品种回来,从而就盯上了PD-1,但是在收购ADC公司Seagen的过程中却输给了默沙东。而在与Summit公司未能谈拢后,索性花大价钱买下了三生的707,这也间接让康方生物股价连续上攻的势头被遏制。从月线来看,公司五月以来下跌超5%,结束了此前月线的三连涨。

不过,从产业层面陆续传来的康方利好,肯定不会因一桩竞争对手的生意而褪色。先是2024年,依沃西单抗头对头战胜全球药王——帕博利珠单抗(K药)。后是今年的4月23日,康方生物公布了依沃西最新的数据结果。康方生物表示,依沃西在一线治疗晚期鳞状非小细胞肺癌的III期注册临床中,以“决定性胜出”的阳性结果,击败了百济神州的替雷利珠单抗联合化疗。

此外,4月25日康方生物还宣布, 派安普利(商品名:安尼可)获美国食品药品监督管理局(FDA)批准两项适应症,用于治疗晚期鼻咽癌。据悉,这是中国在全球获批的第三个PD-1产品。

对于康方的一系列产业层面突破利好,最新的卖方研报是5月初浦银国际所发布的,其旗帜鲜明地提出观点:“近期公司公布依沃西HARMONi-2 OS数据、宣布依沃西1L PD-L1+ NSCLC适应症中国获批、宣布HARMONi-6试验达到PFS主要终点,为依沃西未来在国际3期试验的成功提升了信心及可预见性。”

同时其前瞻性提出2025年后续依沃西的催化剂包括:“(1)合作伙伴Summit主导的依沃西2L EGFRm NSCLC国际三期HARMONi中期分析顶线数据读出(预计2025年中);(2)依沃西化疗联用1L sq-NSCLC(vs.与替雷利珠+化疗)中国HARMONi-6试验具体数据读出(预计2025年下半年);(3)依沃西纳入医保后商业化放量好于预期。”

那么再回到辉瑞入局三生引发的多米诺效应,最终也有可能演化成为多赢的局面:一边是卖了管线的三生系赚到了大把的真金白银,而如愿买到心仪的PD-1的辉瑞不仅提振了股价,同时在董事会面前也更好交差,另外也变相激励了与康方合作的Summit寻求更强的合作伙伴来提振依沃西的影响力。

“这一次的重磅合作,更大的意义在于彻底颠覆了市场对传统药企创新节奏慢、国际化能力弱的认知,行业老将潜在的创新爆发力不弱于近年来纷纷崛起的Biotech。”文首不愿具名的医药产业人士分析,“在以康方生物为代表的Biotech估值已反映乐观预期的当下,像这次的三生制药这一类创新价值即将爆发但估值尚在传统业务区间的Pharma企业,下一步有望迎来戴维斯双击。”

在书面回复时,国泰基金明星基金经理梁杏强调:“展望未来,创新药产业将继续向技术平台化、产品差异化、商业全球化演进。成熟技术领域关注优质资产变现能力,新兴领域则聚焦平台技术护城河。同时,非肿瘤领域也有百花齐放的趋势。商业层面,类似NewCo的新兴出海战略有望进一步增强产业海外影响力。整体来看,随着行业生态逐步出清,Biotech公司正从单点式研发迈向体系化能力建设,创新药产业将迎来新一轮高质量发展周期,港股创新药公司作为行业创新领头羊有望持续受益。”

(文中个股仅为举例分析,不作买卖推荐)

途虎2025中报:用户满意度超95%,300亿无限大促持续回馈用户

6.88万元起!极狐T1要在A0级纯电市场分一杯羹

这两家车企7月份没有一款车销量过万

8月22日,岚图汽车携手央视新闻《顶级实验室》,通过线上直播形式正式发布了岚海智混技术。

探店全新岚图知音,大空间+华为全家桶已经上车!

极狐T1今日开启预售,A0级纯电市场迎来新标杆

岚图重磅发布岚海智混技术,中国混动市场迎来“降维打击”

蔚来又降价了。

岚图汽车携手央视发布“岚海智混”技术 三款旗舰车型年内将搭载上市

真正的创新,从来不是对传统的颠覆,而是在深厚积淀上的突破。

BB“在一起”!A真的要“Away”?汽车圈没有永远的对手,奔驰或将采购宝马发动机

领潮而立,向新而行

当汽车不只是速度与性能的象征,而成为城市文化、生活方式与世界交流的载体;当车展不再只是产品发布的平台,更升级为城市名片与消费引擎,第二十八届成都国际汽车展览会(以下简称:“成都国际车展”)将于8月29日至9月7日在中国西部国际博览城拉开大幕。

J.D. Power售后服务最新排名发布

岚图知音前脸有两套设计方案,一套是车身同色的平面化设计,另一套是带有无数发光LOGO的黑化内凹中网。但这个立体感丰富的中网设计,在图片和画面上很难看出来。

全球首次!岚图电池包成功挑战串行针刺+5米高空跌落

以热爱为锚!与豹友共同探索每一份热爱

汽车之家818全球购车节,不光是汽车界的“双十一”

满意度超95%,途虎300亿无限大促持续回馈用户!

鑫源走“智能化+轻量化”掘金户外作业装备新赛道,好走吗?

京公网安备 11010102004670号

京公网安备 11010102004670号