近日,有消息称,俄罗斯标准局协欧亚经济联盟经济委员会对于未来OTTC(俄罗斯车辆认证)的申报开展相关会议,并针对OTTC申报提出新要求,综合归纳就是法规实验室需要注册国家进行法规实验,不得在非注册国家地点进行实验。

而且7月1日之前发的OTTC,在办理俄罗斯的电子PTS(车辆护照,是车辆上牌的必需文件)时,标准局下属的NAMI秘书处将会再次进行审核基础文件(报告等)的有效性,如果文件不合规,则不予发放电子PTS。

一旦政策实施后,在新规下认证周期可能会延长至8-12个月(此前为6-9个月),而且由于俄罗斯国内实验室测试费用(如碰撞、排放、电磁兼容)普遍高于中国或第三方国家,单车认证的时间和资金成本会急剧增加,从而影响我国出口到俄罗斯的汽车数量。

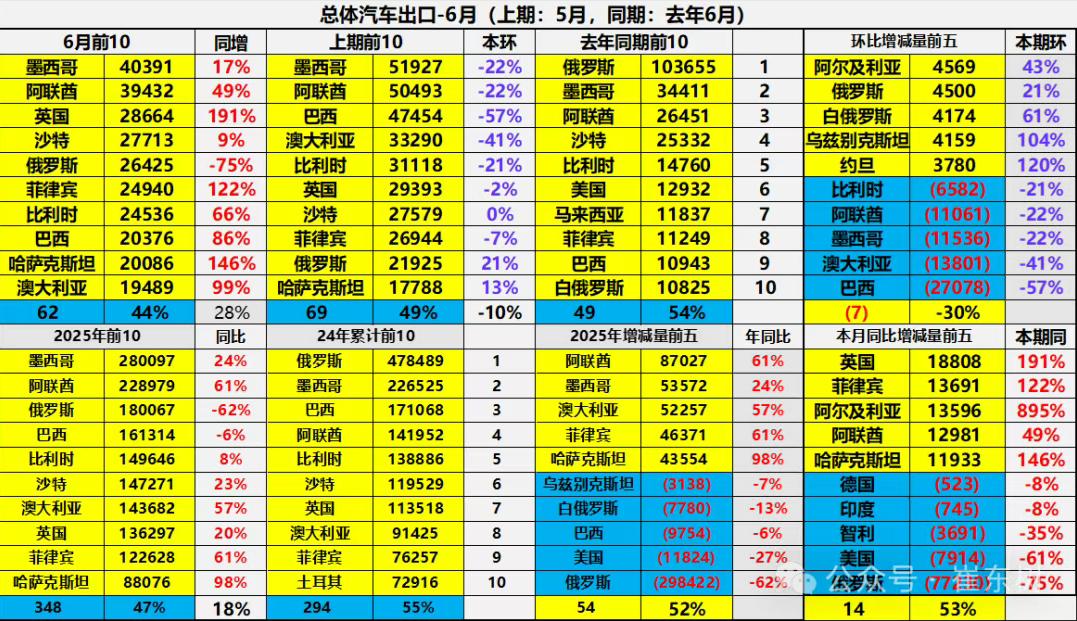

众所周知,继2023年和2024年连续成为我国汽车出口的最大单一市场之后,今年俄罗斯大概率只能在我国出口的海外市场中排名第三,落后于墨西哥和阿联酋。

乘联会秘书长崔东树的统计显示,今年上半年我国出口到俄罗斯的累计整车(含新车和二手车及CKD等)为18.0万辆,同比下跌62%。

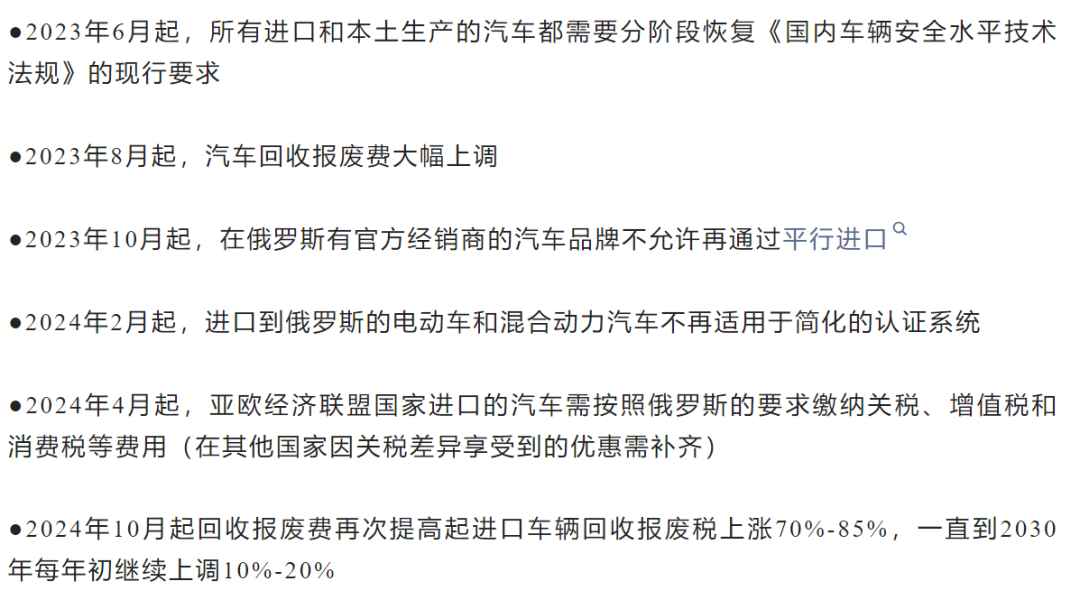

这背后主要是由于随着汽车行业的不断恢复,俄罗斯政府逐渐开始收紧对汽车行业,尤其是有关进口车的政策。

例如,有官方经销商的品牌不再允许平行进口、亚欧经济联盟国家进口的汽车需按俄罗斯要求缴纳关税和增值税等费用(在其他国家享受到的优惠需补齐)、进口汽车回收报废税多次上调、进口车关税上调。

随着上述政策的陆续推出,进口车进入俄罗斯市场的时间和价格成本大幅增加,导致今年俄罗斯的进口车数量急速减少。

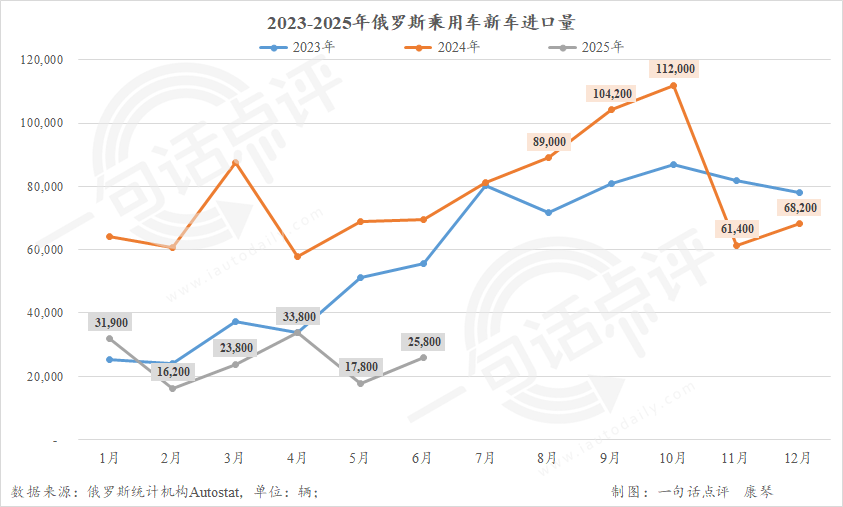

以进口乘用车新车为例(如无特别说明,下文均为该市场),根据俄罗斯统计机构Autostat公布的数据,今年上半年俄罗斯进口乘用车新车销量连续6个月大幅走跌,导致总量同比下跌63%至14.6万辆。而中国车在其中的占比仍高达77%,品牌占比前三依次分别是长安15.8%、吉利10%和坦克6.5%。

只是,需要注意的是,这一数字主要是得益于一季度中国车的占比均基本都在80%以上,特别是1月为91.6%,然而4月至6月的份额却分别大幅降至64.7%、71.1%和73.9%。这意味着,今年我国大概率还是俄罗斯进口乘用车最主要的来源之一,可是份额应该会明显收窄。

自主汽车仍占半壁江山

作为重要组成部分的进口车数量大大减少,俄罗斯乘用车市场的供应量必然受到影响。加上俄罗斯汽车贷款利率仍居高不下,汽车市场终端售价也偏高,高通胀的经济大环境影响消费者的购买力,因此今年上半年俄罗斯乘用车市场也连续走跌。

俄罗斯统计机构PPK JSC(基于乘用车新车销售给车主的成交数)的数据显示,除1月在同期基数较低的前提下增长11.1%,今年2月至6月俄罗斯乘用车销量分别下跌24.9%、45.5%、25.5%、28.3%和27.6%,导致上半年总销量只有53.0万辆,同比跌幅为26.3%。

从该机构公布的6月品牌十强名单来看,这些领军者中的大多数也纷纷大幅走跌,前五强的跌幅均超过了整体车市,而欧萌达的跌幅更是达到61.3%。

比如,6月作为俄罗斯乘用车市场领头羊的拉达下跌29.3%,市场份额仅为26.8%,这已是它连续第3个月占比低于30%,这让其上半年累计占比也已降至29.3%。

而哈弗、奇瑞、长安、吉利和欧萌达的跌幅较大,应该都是受到进口车减少的影响。

至于Belgee、Solaris和广汽会成为十强中仅有的“幸运儿”原因大致相同,进入俄罗斯市场的时间较短,去年在售车型和销量均较少,使得今年能在低基数的前提下实现增长。

以广汽为例,2024年之前其在俄罗斯在售的车型只有GS8、GN8(即国内的GM8)、GS5,今年不仅在2月推出了GS4,而且Empow(即国内的影豹)也已出现在经销商门店。

由于Autostat和PPK JSC均未公布上半年中国品牌在俄罗斯乘用车市场的总体销量,所以无法得知具体的数据。

但根据6月的品牌十强榜单,仅哈弗、奇瑞、长安、吉利、捷途、欧萌达和广汽7个自主品牌上半年累计销量的市场占比就达到41.7%,加上未上榜的星途、坦克、岚图、理想、极氪、北汽、红旗和江淮等多个品牌,再综合一季度的份额为54%和进口乘用车新车的占比来看,上半年自主阵营在俄罗斯市场的占比应该仍稳定在50%左右。

俄罗斯车市还是香饽饽

尽管,无论是进口车还是整体乘用车市场,自主品牌的销量和份额都在大幅走跌,但正如文章开篇所说,俄罗斯仍是我国汽车出口的重要市场之一,因此大多数自主品牌并没有就此放弃该市场,反而更加积极地进行布局。

比如,在俄罗斯拥有图拉工厂的长城汽车,受产能和产线的限制,哈弗H5和哈弗H9等部分车型仍在中国生产并运往俄罗斯进行销售。为了提高本土化生产率和增加在俄罗斯本土的产能,去年底哈弗与俄罗斯卡卢加州的PSMA Rus工厂签署了租赁协议,今年2月哈弗M6开始在该厂进行组装,6月第1万辆哈弗M6已在此下线。

此外,有消息称哈弗H9和哈弗H2未来可能还会在哈萨克斯坦阿拉木图的AMMKZ工厂进行生产,并引入俄罗斯市场进行销售。据悉,该工厂是2023年中亚峰会两国政府见证签字的项目,不仅是奇瑞,坦克和长安等多个自主品牌都会在该工厂投产。

曾有消息称,奇瑞已开始利用之前属于大众、奔驰和日产等品牌留下的工厂进行本土化生产,但考虑集团的奇瑞、捷途、欧萌达、星途和Jaecoo多个子品牌均在俄罗斯销售,接下来Lepas 和iCAR可能也会登陆俄罗斯市场,其的产能需求大,寻求多个合作工厂是预料之中的。

5月,在白俄罗斯的Belgee(吉利和白俄罗斯的合资品牌)工厂,一批吉利EX5下线,这是该工厂组装的第一款电动车,后续该车会同时在白罗斯和俄罗斯进行销售。

此前一直通过平行进口在俄罗斯销售的理想汽车,5月15日起关闭了所有平行进口渠道,仅通过官方进口商和经销商销售理想L6、理想L7和理想L9。有媒体报道称,在俄罗斯运营的第一个月,理想就签订了30多家官方经销商。

当然,不仅是自主汽车品牌,那些曾经宣布离开的其他国家的汽车品牌也正计划或者已经逐渐回到俄罗斯,最典型的代表就是6月品牌榜单前十中的Solaris。

2024年1月,Solaris收购位于圣彼得堡的前现代工厂,2月开始生产重新贴牌的现代汽车车型,并于3月进行销售。

今年4月,丰田已再次在俄罗斯提交商标注册申请。马自达汽车在俄罗斯官方经销商也计划从中国引进马自达CX-5和CX-50,后续还可能会考虑引入CX-9和CX-90,预计今年内向俄罗斯供应约3000辆汽车。

综上可知,即便今年俄罗斯乘用车新车市场大概率将下跌30%左右,总销量或将只收于约110万辆,可它依旧是全球最主要的汽车市场之一,因此中国和其他国家的汽车品牌都不会轻易放弃。而对中国汽车品牌来说,接下来在俄罗斯市场的占有率极有可能会继续减少,但自主阵营还是会占据重要地位。

深蓝汽车发布未来新布局,迈入发展新阶段

一场SUV对撞卡车秀倒逼卡车厂家不得不自证清白,驾驶楼子在这种时速和体量的碰撞下到底会不会直接向前翻折,成了公众,尤其是卡车司机关心的问题,因为这关乎他们的生命财产安全,让我们拭目以待后续发展

腾势D9海外销量口碑双开花,成为多国豪华MPV销冠

“绿灯放行”,但“拥堵”后的机会只属于少数玩家

2025年8月1日,一汽丰田率先公布7月销售成绩;7月销售新车68034辆,同比增长3%,继上半年同比增长16%之后,再次将正增长时间记录拉长,说明其“合资新力量”的成色更足了。

与200万用户共赴热爱,一汽红旗7月销量突破3.73万辆

车市黑马又来了一匹!岚图FREE+上市首周订单狂飙2万台,第四周又强势杀入20-30万混动SUV销量TOP3!

当消费者还在为抢不到小米YU7新车而焦灼时,二手车平台惊现近80辆挂牌价高出官方数万元的“准新车”。这些7月6日才开启交付的车型,仪表盘里程不足百公里,却已披上“二手车”外衣流入灰色市场。

7月份的第四周销量发布,岚图FREE+成功登上“20-30万混动SUV销量排行”TOP 3。它的同门兄弟—MPV岚图梦想家不但在6月拿到了细分市场销冠,在7月第四周同样也拿到了销量冠军,形成了岚图品牌“双爆款”的格局。

在新能源汽车的赛道上,增程式电动车正逐渐崭露头角,成为市场新宠。曾被质疑为 “过渡方案” 的增程式技术,凭借其独特优势,如今正吸引越来越多消费者的目光。从最新的新车申报信息来看,下半年亮相的多款重磅车型采用了增程式动力,部分车型的纯电续航甚至突破了 300 公里大关。今天咱们就来......

美国进口汽车和零部件关税提高,给全球汽车行业造成了多米诺骨牌效应。

8-10万的纯电小车市场竞争一直很激烈,在刚过去的5-7月份,埃安UT三个月累计销量稳居第二,在大家都打价格战的时候,埃安UT凭借高价值的产品力突围,毕竟在大多数消费者心中 产品本身的价值体现,更为重要!

造纯电大六座SUV,本质上就是一场“豪赌”。

突发!宝马公布上半年财报

尽管当下正值盛夏酷暑,但是依旧挡不住三口之家暑期出游的决心。我们今天所探店的这款极狐新阿尔法S5,正是为了化解您的夏日出行焦虑而来。

在2025年上半年全球汽车市场角逐收官之际,中国高端新能源品牌腾势旗下旗舰MPV车型D9以破竹之势横扫多国销量榜单,不仅蝉联中国MPV市场销冠,更强势摘得泰国、印尼、马来西亚等东南亚国家豪华MPV市场半年度销量冠军,成为首个在亚太主流市场登顶的中国豪华MPV。最新数据显示,这款定......

有诚意的不止是价格!乐道L90上市,够香不?

历经多次变革和转型,持续的跨越式发展,“韧性”成为吉利穿越周期最强劲的力量。

纯电续航实测166.5km,反向虚标104%!荣威M7 DMH问鼎15万级最长纯电续航B级插混轿车

京公网安备 11010102004670号

京公网安备 11010102004670号