『数据情报局』栏目由 42 号车库和 SoCar 产品战略咨询联合推出,每月更新。栏目特邀撰稿人:胡嘉禾,SoCar 联合创始人,编辑:42 号车库。

5 月中国车市总体市场上险数同比降幅已经收窄至 -8.7%,共销售近 150 万台。

上个月的数据除了一些细微的、上上下下的小变化,竟找不到什么特别有趣的话题。

同样是上个月,新势力中有三个「一万台」值得 Mark:

Model 3 继三月后再次上险数过万——我认为它是进入了「新常态」;

理想 ONE 在「疫情 + 2 月」的双掣肘情况下历时 195 天完成了一万台交付,成为继蔚来 ES8、ES6、威马 EX5、小鹏 G3 后又一款交付过万的新势力车型;

蔚来 ES6 单月交付创纪录,总交付数则超过两万,今年疫情艰难的大环境中前五个月上险量也已逼近一万台。

作为一个期待「在前排看新能源对燃油车的进击」的数据观察栏目,我不禁想问标题里的问题:一万辆到了,N 万辆还有多远?

毕竟一万台在中国市场的燃油车世界里不算什么。那厢的新势力头部都越卖越多,整体新能源市场内部的结构潜移默化发生变化,劣币驱逐良币的情况随补贴政策的逐渐理性化而散去……

但这厢非运营的新能源车整体市场份额今年至上月也只是 3.25%,只比 2019 年高了 0.17%(包含纯电动、插电混动、增程式,不包括两田为代表的油电混动,油电混动的份额变化为 1.55% 增长至 1.94%)。

Model 3 在这样的大结构背景下,前五个月一款车承担了全市场 0.55% 的销量,已是所有新能源的六分之一。

传统市场的骨头哪有这么好啃。

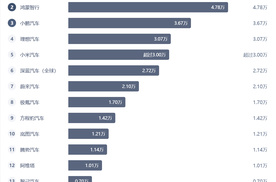

去年,2019,12 个月销量全部超越一万的一共 7 款车,都是大家耳熟能详的神车;而平均下来 2019 年月均销量在一万以上的则有 48 款车,覆盖各个主流细分市场。

经常看销量的朋友,看着上面这个表格应该能说出分别是哪几款。

Model 3 很有可能在 2020 年的这个列表上加上自己,也很明显,离这些神车还有好大一截。

既然这次没有特别有趣的事情,就把横、纵向的视野都稍稍放大些,看一看特斯拉、蔚来、理想们离他们的下一个里程碑,还有多远。

还是先看特斯拉。

Model 3,如上个月所推测的,在 5 月继续过万台,乘联会和上险数均报 11000+。同样符合预测的是,数据显示 5 月上险的 Model 3 全部为在月初降价至补贴范围内的标准续航升级版。

3 月首次过万后,5 月这次的不同点是人们已不再惊讶了。

至上月,2020 年国产 Model 3 的总上险数在所有中国用户可以购买到的八百多款车中排第 56,如果刨除产能爬坡的一月和「疫情+春节」的 2 月,3、4、5 三个月这款车的累计总上险数在所有产品中排第40。

为什么会关注这个看似有些无厘头的名次?

首先是因为在新能源的小圈子去比较已经没什么意思了。

更主要的是已经发生在世界其他地方的变化。

比如,2019 年全球,所有两千多个车型中 Model 3 总销量排在第 60 位,多灾多难的 2020 年,前五个月,这一名次已经上升至 22。

朗逸是中国专有车型,故品牌标注为上汽大众

再比如,也可能是受疫情影响,英国所有车当中 5 月卖得最多的居然就是 Model 3。

可见在全球范围下,特斯拉开动的新能源车对传统车的进击大势已经掀起。

在中国情况则不太一样。

我国东部城市群密集的人口分布,让我们很难像很多国家那样一家一幢小 house、自带车位、自己控制充电桩的安装。

这导致对于中国的绝大部分城市用户来说,包括桩的数量、充电的速度两个维度的充电便利性问题在短期甚至中期内是不可能被解决的,这将极大程度限制纯电动车在中国的大幅铺开,即使是特斯拉。

虽说汽车几乎不可能成为一家独大的市场,但特斯拉之后全球如雨后春笋般的新能源、新造车企业还是几乎无亮点,中国可以说是唯一生根发芽的地区,一帮更熟悉中国用户生活习惯的互联网人正在从特斯拉带来的红利中成长,即使国内的传统企业对车联网、自动驾驶趋势的反应也要敏捷于外国品牌。

再加上像大众这样以中国为最主要市场之一的巨型印钞机决定大笔投入智能电动车领域,近期轮番搞出大动作……中国可以说是特斯拉受到竞争最强的地区。

这一点比较深层。发达国家的民众对自己国家的汽车品牌都有极强的拥护情绪。如,美国的大皮卡均出自通用、福特,德国、日本、韩国则更不用说,甚至上面英国的销量数据中排在 Model 3 下面的也是本地的 Vauxhall。

而随着中国国力持续提升,用户将迫切地需要来自中国自己的品牌生产的优秀产品,这个算是特斯拉在中国的先天缺陷,也是特斯拉本土对手的优势项。

环境的限制外,还有产品本身。

Model 3 是一款纯电动车这个就不说了,它的尺寸价格级别对应的是 3 系、C 级、A4L 所在的豪华中型轿车,这个级别最领先的也就是 BBA 这三台车,它们的月均销量就在一万台左右。也就是说,需求就只这么多,即使这一级别市场扩充(即有钱人越来越多),可见的增量也不会很大。

有的人可能会说:那降价呀……这个是没必要的,因为价格弹性仅在一个较窄的区间内才能为正。加上 Model Y 还没来,Model 3 在高价位的空间还大。

因为即将在国内开售的 Model Y 落在和 3 同样的尺寸价格层级,且相对 Model 3 的产品差异化不足(这个是从用户角度说的),被戏称为 Model 3 Plus/Pro/Max,不容易支撑起和 Model 3 之间较大的价差,很难带来特斯拉品牌在中国的份额大幅提升——而极有可能会导致 Model 3 逐渐探到价格弹性的边界去。

在美国,以 Cybertruck 的思路,特斯拉通过这款产品打入了世界上体量最大的皮卡细分市场,且又一次进行了颠覆式的创新,外加皮卡大本营在它的美国老家,Cybertruck 将是一款爆品。这是美国市场的特殊性:地方大、人也不少、钱多。当然,我没考虑现在美国的局势问题。

除美国外的世界其他地方,紧凑型车才是王道。

比如我们上面看到的中国的神车们,几乎全是紧凑型的。

特斯拉在中国未来会不会有与紧凑型级别相关的动作,我觉得按它的逻辑几乎是必然的,拭目以待。

因此,一通分析猛如虎,综合来看,特斯拉的「一万辆」来了,但在中国想做到神乎其神的 N 万辆还看不到理由——在基建升级、新的产品动作发生之前,这个「一万辆」将保持一个「新常态」了。

当然,六月应该会有一个长续航历史订单快速释放、低价位标续消耗库存的过程,可能会冲到一万五甚至更多,只是短期的波动了。

Model 3 已经在讨论月均过万,中国新造车势力还在讨论从一万到十万的总量变化。 不看第一名特斯拉的话,5 月的上险量前十名中新势力留了理想、蔚来两家,4 月时还有 G3 排在第九。

已经很厉害了。蔚来、小鹏都只有两款车,理想则只是第一款车。再加之在这几家起步的时间点,特斯拉的第四款车 Model 3 只怕很多设计已经都冻结了。

数据上看也是很厉害,放眼全球除了 Model 3 之外能在今年有一个比较体面数字的新能源,蔚来、理想和小鹏算是能排得上号的。

在特斯拉面前连零头都到不了。

那上个月,王兴为什么会有「电动汽车第一名大概率会在中国而不是美国」这样的判断呢?

猜的话主要是两个点,一是科学技术的发展水平——汽车是技术密集的工业产品;二是由各方诉求汇集成的全面智能化社会到来的速度。

关键的科学技术一直是汽车品牌塑造门槛、护城河的最关键手段,优秀的技术提升产品价值、降低产品成本、保证企业利润。没有技术储备的就需要花昂贵的成本去采购。汽车工业 100 年后很多技术的发展已经到了「100 倍的投入增加换 0.01 倍的效果提升」这样的阶段,过去三十年我们的汽车工业也是赖于此在快速发展。

到了智能电动车时代,关键技术的内涵变化,动力总成、电子电器架构、自动驾驶架构等等关键域的技术模式还都在创新、摸索过程中,宁德时代、华为这样全球领先的技术公司在中国土生土长,也在这样的过程中最早走上了匝道。技术方面,中国在新的时代未曾落后。

而智能化社会可不能用「未曾落后」来描述了,中国真的是全面领跑。每个生活在这样的社会中的我们都能感觉到——现在我们有太多已经回不去的生活习惯,城市、环境每天都在变得越来越智能。想想这趋势将以一个较快的速度逐渐覆盖一亿人、两亿人、五亿人……这样高速扩散的需求很难由没有这种生活经历的团队来承接,竞争太过激烈。这种需求再扩大,想等到对外的输出也并不遥远。

过去三个月理想蔚来们士气已经起来了,而且已经找到了和特斯拉共同相生的状态,后面要维持这种士气则必须做好三件事:销售、销售、销售。

这就说到另一个小变化:新能源车的市场份额上看,虽然 Model 3 在 3 月和 5 月都有 11000+ 的销量表现,但份额已经从 25% 下降至 20%,居然是 3 至 5 月对比下来份额跌幅最大的产品。让谁挤走了?

ES6 收益最大,对比下来份额相对上涨了 1.47%,接近 5%,第二名是刚经历产品改款动作的 ES8,上涨 1.19%。理想 ONE 在此区域内的份额 5 月上涨 0.33%,份额一直保持在 3.5% 上下,几乎没受影响。

其他的呢?

我们看到好多都发生在合资的地盘:比如宝马 5 系 PHEV、比如帕萨特、迈腾和途观的 PHEV、比如本田 X-RV、油改电的 X-NV、纯电的朗逸……5 月, 它们的销量数据也都和市场份额一起有所上升——虽然绝对值基本看着还是很可怜。

中国新能源市场这块蛋糕,什么品牌都会馋,或者说政策倒逼他们出手也行,然后他们就都纷纷祭出了自己家生产的电动车、混动车。

新势力除了特斯拉,还要面对这些 old money 的不甘寂寞。

说回来,总数「一万辆」对于新品牌本身是一个里程碑,对于市场来说只是起步,一个品牌下产品线的逐步完善才是销量逐渐扩大的基础——马斯克著名的四步走计划的前三步都是关于产品线的(Roadster 到 SEXY 序列)。

中国的新势力头部们关于产品线的问题上,可以看出还没有理清楚。

蔚来,7 座 50 万级 ES8 到小一号产品力更强的 ES6 再到刚刚下线的轿跑 SUV EC6(大概率比 ES6 要便宜)三台 SUV;

小鹏,从紧凑型 15 万级的 G3 到 25-30 万级的中型运动轿跑 P7;

理想,32.8 万增程式大型 SUV,三年内不出新车。

在产品线没有特别清晰时,谈销量的飞速增长都是摸鱼,这点上特斯拉当然有它的先发优势、技术优势,也不得不说四步走这种战略思考是极其值得敬佩的。

在拓展到产品线不同产品不同生命周期阶段的动态管理中,产品线问题复杂度更高,举个例子,Model S 和 X 什么时候换代合适,换成什么样子(尤其是内饰)合适?这都是我们看客拭目以待的。

新品牌不可能完全清晰!先发者特斯拉的四步走计划也是在成立公司成立 3 年之后马斯克才写下的,强制要求每步都清楚确实是吹毛求疵。在想清楚之前,销售、销售、销售,把销售获得有限的钱和时间投入更有价值的方向和产品,坚持下去。加油!

综上,对中国新势力,即使面对激烈竞争,N 万辆的积累我相信也不会太远,第一个吃螃蟹的蔚来已经拿到了总共逼近 5 万台的成绩。可,要到达特斯拉的月销「一万辆」,它们也必须需要令人信服的、自己的「四步走计划」。

5 月的波澜不惊,让我在这篇文章以及相关的数据上花了点时间,拖稿了。 更期待的是 6 月半年关:

特斯拉季末冲量,长续航大幅释放,中国 Q2 能到多少?全球 Q2 能到多少?

蔚来、理想在疫情逐渐好转、渠道加紧建设的背景下形成多少新的势能?ONE 在初期订单消耗后下一拨的销售维持效果如何?

6 月底小鹏 P7 交付,六三拿到的实车会比之前试过的优化哪些,订单数据如何?

南北大众 ID.4 何时与我们见面?

……

市场的变化总是发生在潜移默化中,我们虽是看客,也想把握其脉搏。

站在前排,总是更容易看到些。

理想汽车如何解决销量下滑难题

进入8月份各大造车新势力品牌也纷纷公布了7月份的最新交付数据,其中零跑的表现依然出色,整体交付量首次突破了5万辆,小鹏紧随其后,而理想依然出现了大幅下滑,小米的整体表现同样不俗,下面就一起来看看各个品牌的具体表现吧。

8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行,2026款东风奕派eπ008六座版焕新上市。新车在“舒心品质、舒心科技、舒心驾控、舒心守护” 四大维度全面升级

7月国内新势力车企销量正式揭晓,市场整体受淡季影响明显

沙发更舒适,彩电尺寸加大,108项细节升级,2026款eπ008更适合奶爸了

电车续航有焦虑?直线 1 公里内就有桩

U8L不是U8的“加长版”,而是定位完全不同的一款车。

新晋央企出手!12万多拿下中型插混SUV!长安启源Q07销量爆了?

8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。此次发布会不仅是东风奕派科技整合优势资源、焕新品牌战略的重要举措

理想i8对撞乘龙卡车:一个有意思的细节

奔驰也顶不住了!看上了莲花插混技术,将与吉利合作?

真金不怕火炼!今天聊马自达EZ-6的安全性

国际绿色大单认证。

打造用户型汽车科技公司,奕派科技战略发布会盛大召开

第十九届FIRST青年电影展的红毯上,腾势D9与堪称豪华的明星阵容共同成为焦点。影展期间,林志玲、万茜等多位艺人均乘坐腾势D9亮相。众多明星选择乘坐腾势D9,不仅是看好腾势汽车的品牌力,也是对腾势D9宜商宜家产品力的认可。#腾势D9 #青年电影一路向前 #第19届FIRST青年电......

奕起热爱,派生精彩。8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。此次发布会不仅是东风奕派科技整合优势资源、焕新品牌战略的重要举措,更携手华为给新能源汽车行业注入央企新动能,为广大用户带来更可靠、智能、舒适的出行解决方案,标志着中国汽车品牌在技术自研与用户服......

从足球到成都天府机场事件,比亚迪经常被污蔑造谣,背后的原因是什么?

冰箱、彩电、大沙发, eπ008六座版,实惠量足的大6座SUV。

比亚迪海外热销,中国制造魅力不断提升!

邓承浩200万“天方夜谭”目标 新深蓝战略规划出炉

京公网安备 11010102004670号

京公网安备 11010102004670号