理想汽车发财报了。

在销量海报卷到每月1日按时发布后,理想汽车又抢先发出了2022年第四季度及全年财报,属实“卷”到了新高度。

但是,抢先发出并没有为理想汽车的股价带来多大的利好。截至北京时间2月28日美股收盘,理想汽车股价微涨0.37%,港股则直接下挫2.37%。

或许,对于投资者而言,这两份财报并没有多少吸引力?2023年,理想汽车又能否搅动新的市场格局?

由于在研发、市场等多个领域采取“自研”的模式,理想汽车又被行业戏称为“抠厂”。

2022年第四季度,这种对于成本的精细化管理,终于带来了资本的最大化利用。

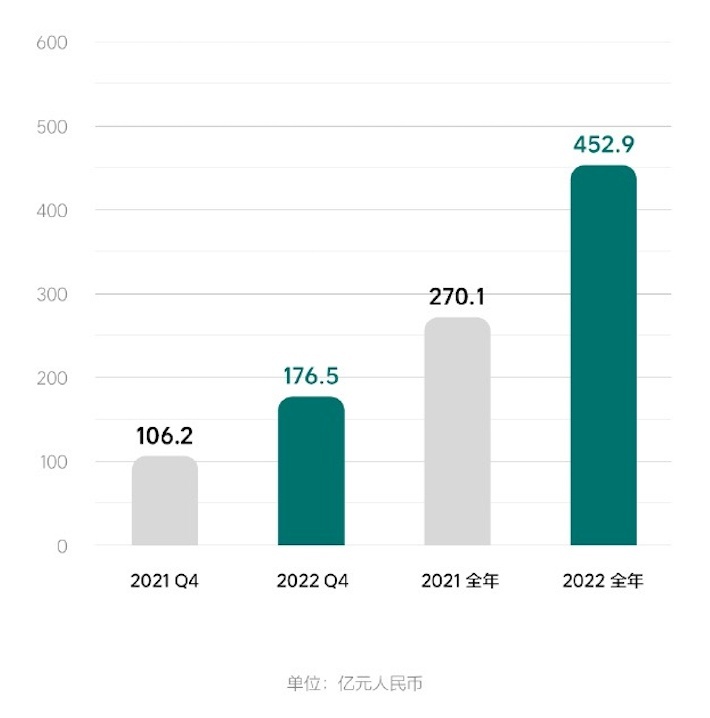

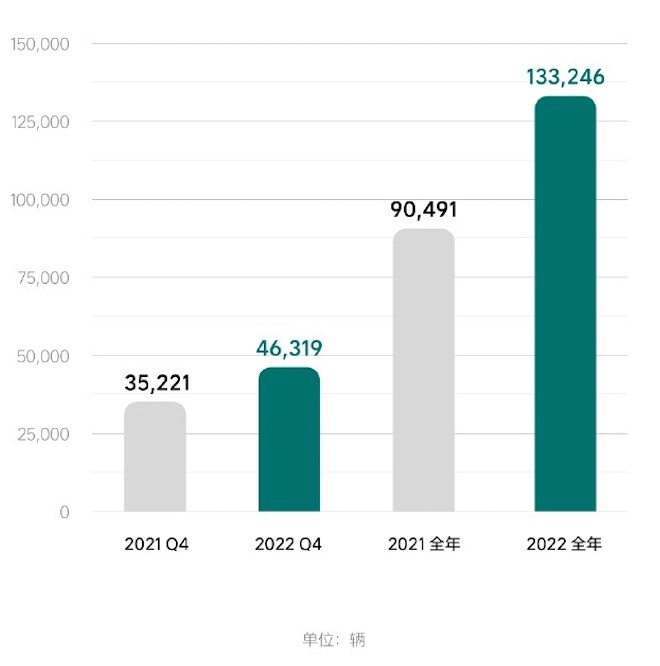

数据显示,理想汽车于第四季度实现营176.5亿元,同比增加66.2%;季度交付量达到46,319 辆,同比增长31.5%。

值得关注的有两点,理想汽车第四季度总毛利35.7亿元人民币,同比增加49.8%,环比增加201.7%;毛利率达到20.2%,同比下降了2.2%,但相比上一季度的12.7%,环比增长了7.5%。

回想理想汽车第三季度,在理想ONE停产、新车L9/L8接棒换挡风波的过程中,第三季度财报只有93.4亿元的营收,毛利率更是创下上市以来最低成绩——12.7%,

因此,即便2022年第四季度有第三季度表现相对较差、基数较低的衬托,但是仍然足够强劲了。

2022年第四季度,理想汽车已连续两月交付破万。其中,2022年12月交付量达到 21,233 台,刷新了单月最高交付纪录,同比增长11.5%。

理想也是新势力三强中,首个月交付量突破2万辆的。

与此同时,理想汽车第四季度的研发投入达到20.7亿元,同比增长了68.3%,环比增长了14.7%。

对此,李想在微博上表示,理想汽车单车型的研发费用投入绝对值是中国品牌中最高的(既不搞多品牌,也不搞多车型)。

在销售管理费用层面,李想直言,“在直营体系里,理想汽车销售和管理费用率是中国品牌里最少的,远远低于研发费用率。在直营的企业中,每一款车的研发含金量最高,营销占比最低。直营20%毛利率是最低的健康标准。”

L系列的产品整体的毛利率水平会在25%左右,理想汽车CFO李铁在财报沟通会上表示。

对比之下,单车价更高的蔚来毛利率仅在16%左右。比亚迪最新一次季度公布的毛利率是接近16%,如果加上经销商、关联供应商的利润,这个数字恐怕要到20%以上。

总结来看,2022年第四季度理想汽车已经度过了新平台产品置换老车型的阵痛期,并且内部管理效率持续提升,更像是一个本土化的特斯拉,利用创始人的流量和标签,减少简单粗暴销售管理费用的投入,精细化耕作。

最后,再看两条全年数据。理想汽车2022年全年实现营收452.9亿元,同比增长67.7%。全年交付133,246辆,同比增长47.2%。

再看亏损情况,2022年,理想汽车净亏损20.3亿元人民币,而2021年净亏损3.215亿元人民币,亏损幅度是扩大的。

另外,截至2022年12月31日,公司现金储备达584.5亿元,相比上一季度的558.3亿元有所增加;其中自由现金流达到32.6亿元,同比增长101.6%,相比上一季度的负19.6亿元已大幅改善。

简单而言,2022年理想汽车大卖,同时造血能力越来越强,用于长期规划的现金越来越多,但是,仍未扭亏为盈。

20%。

“考虑到理想L8和理想L9持续强劲的表现,以及理想L7的推出,我们今年将挑战在30万元到50万元价格区间的全部豪华SUV市场拿下20%的市场份额,”李想在财报沟通会上为2023年理想汽车的销量目标定了调。

2023年,30-50万元价格区间的市场销量预测大概会是在140万辆到150万辆之间。也就是说,理想汽车2023年销量目标大概在30万辆左右。

这样的目标,已经达到了2022年豪华品牌BBA总销量(国产车型)的一半,约是雷克萨斯、凯迪拉克的2022年全年销量的1.7倍。

如果抛开BBA中成交价低于30万元的A级车、部分B级车型的入门车型,及部分超出50万元的C级车,理想汽车在30-50万元价格区间年销30万辆的目标,已经逐步与BBA在这一区间的销量齐平。

在接下来的三个季度中,笔者认为,有三点可以支撑理想汽车完成对应目标。

一是,二代产品矩阵已经初步构建,接下来的事情交给产能。

在2023 年第一季度业绩展望中,理想汽车预计实现交付量 52,000 辆至 55,000 辆,同比增长64.0%至73.4%;收入总额预计为174.5亿元至184.5亿元,同比增长82.5%至93.0%,再次刷新了季度交付指引新高。

李想表示,4月,理想 L7 Pro 和理想 L7 Max 第一个完整交付月,5月会是理想 L7 Air 的第一个完整交付月。

随着直营店网点的铺开,已经拥有8款产品的理想汽车,月交付量或许将持续站上2万辆的台阶。

二是,销售管理费用资金利用率高,销量规模越大,卷入的用户也会更多。

比如,理想L9上市共花费了约3000万,以门户媒体、垂直媒体、社交媒体以及兴趣圈层媒体组合新能源平台矩阵传播,内容层面以及汽车垂直类媒体聚焦产品力评测+科技类自媒体聚焦满配黑科技形成由内向外的涟漪式的炸圈效应,达到了资金的最大化利用。

三是,理想汽车用户运营值得期待。数据显示,自首台车交付以来,理想汽车累计交付量已达到272475辆。

有趣的是,理想汽车与用户之间形成了一种特殊的默契:理想汽车以较高的价格获得了较高的毛利率,而用户则一致认为产品性比价高、需求满足到位。这一点,是在其他新造车企业上看不到的。

而且,以理想汽车目前高增长的销量,结合其价格区间,理想汽车新用户获取速度足够快,而且用户的质量并没有呈现明显的蒸发稀释效应(用户基数越来越大,核心用户逃离平台,占比越来越少)。

在财报沟通会上,李想还谈及了今年下一代旗舰的产品策略,“其实我们的旗舰产品发布和交付的具体时间跟一些最关键的技术是绑定的。有的时候我们会产生一些延期,主要是为了绑定最先进的技术。”

“比如,高通的8295芯片在今年年底会发生重要的升级。因为我们本身跟高通8295芯片关键的开发进度、开发策略、整个软件释放的进度都是息息相关的。我们不能发布一款旗舰产品,但它搭载的是进入产品末期的上一代旗舰芯片。这个对我们来说其实非常难受。”

核心零部件量产时间,与新品开发进度的错位,将是理想汽车面临的难题之一。这在一定程度上会增强许多用户的“观望心态”,迟滞他们对现有产品的下单。如何解决,只有下半年见分晓。

2024年,理想汽车再次面临新旧产品切换,或许也是不争的事实。

当然,目标定下,年终奖无法兑现的窘况,是否又能延缓理想汽车快速前进的脚步呢?

2025年9月27日,新款瑞虎9家族正式上市,其中新款瑞虎9共推出5款车型,售价区间15.29-20.39万元,国庆假期抢鲜价13.79-18.89万元;瑞虎9 C-DM共有3款车

2025年9月27日,五菱品牌官方宣布,旗下纯电小型SUV——缤果S正式上市,新车共推出4款车型,官方指导价6.68-7.98万元,置换补贴价6.38-7.68万元。作为缤果家族的

2025年1–8月,中国汽车市场延续增长态势,汽车产销量双双超过2000万辆。乘用车新能源渗透率升至55.3%,自主品牌份额达到64%。在“金九银十”即将到来之前,行业头部格局愈发

即便在漫长的汽车销售历史上,传统4S店已经成为车企打开销路的主要模式,但近几年宝马下滑的销量与承压的利润,还是揭开了这一模式背后的残酷现实:传统4S店已经无法为宝马带来具有竞争力的

邵明峰:跟随比都有面、跟随比都舒适、跟随比都智能#岚图时代风尚之夜#中国风尚世界看见

补全长续航关键拼图,智能越野体验再升级!9月29日,东风猛士科技与华为联手打造的豪华智能越野SUV猛士M817长续航新成员——猛士M817 Max+版正式上市,官方指导价36.99

大发成功带赚一对一导师计划【—NB256·CC—】【—2999m· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态

2025年,中国汽车行业正以大刀阔斧的改革重塑市场格局。资本动作与战略调整密集交织,技术竞速的紧迫感与规模扩张的焦虑感并存,行业亟需找到破局的核心路径。在此背景下,长城汽车并未追逐

2025年9月25日,广州——自1995年落户广州番禺,亨斯迈先进材料工厂已深耕中国市场三十载。作为亨斯迈亚太布局的战略支点,番禺工厂依托大湾区产业集群优势,持续推进技术升级与国

近日,iCAR 超级V23正式上市,作为V23的高性能版车型,新车共推出3个配置版本,官方指导价12.28-15.48万元,全系提供401km续航、550km续航和501km续航巅

2025年9月25日,广州——自1995年落户广州番禺,亨斯迈先进材料工厂已深耕中国市场三十载。作为亨斯迈亚太布局的战略支点,番禺工厂依托大湾区产业集群优势,持续推进技术升级与国

日前,奇瑞汽车官方发布了一组全新瑞虎8的车型官图。该车定位中型SUV,采用全新的外观设计,轴距加长115mm,将于今年第四季度上市。车身尺寸方面,全新瑞虎8的长宽高分别为4749/

9月28日晚,smart旗下中型SUV——smart精灵#5EHD正式开启预售,预售价为18.99万元起。作为该品牌首款插电混动车型,动力搭载1.5T发动机组成的插混系统,纯电续航

9 月 26 日晚,一场名为 “天地鲲鹏 万象新生 —— 时代风尚之夜” 的盛典格外吸睛,这是岚图汽车联合抖音、费加罗 FIGARO 共同打造的视觉盛宴。就在这场活动上,岚图全新车

2025年9月27日,北京越野BJ30旅行家正式上市,新车共推出6款配置,官方指导价9.99-13.69万元,旅行焕新价8.39-11.89万元。作为改款车型,新车的主要变化是针对

2025年1–8月,中国汽车市场延续增长态势,汽车产销量双双超过2000万辆。乘用车新能源渗透率升至55.3%,自主品牌份额达到64%。在“金九银十”即将到来之前,行业头部格局愈发

近日,深蓝汽车官方宣布,旗下全新中型轿车深蓝L06计划于2025年第四季度开启预售并正式上市。新车将主攻20万元级别市场,提供增程式与纯电动两种动力版本,并首次搭载京西第四代磁流变

在竞争日趋白热化的中国汽车市场,尤其是在10万级SUV这一红海战场,“性价比”早已不是新鲜词汇。然而,当北京越野在9月27日雁栖湖畔的发布会上,宣布BJ30旅行家以“旅行焕新价”8

2024年,中国乘用车市场销量突破2756.3万辆,创下历史新高。在这片看似被电动化浪潮席卷的土地上,仍有1200万消费者坚定地选择了燃油车。他们或许被续航焦虑所困,或许对传统动力

京公网安备 11010102004670号

京公网安备 11010102004670号