这可能是车市最内卷的一个季度,开年特斯拉降价,3月汽车价格战全面打响。但也可能只是一个开始,“车市大洗牌”是不少报道对于2023年的定调。

在这样的环境下,新能源车企走过了喧嚣的一个季度。

进入4月,多家车企相继公布了销售数据。车企过得怎样?大洗牌之年,谁能突围?

本文将以总-分的形式,对目前已经公布销量的14个新能源品牌进行分析,梳理当前新能源车企的发展状况。

结论:

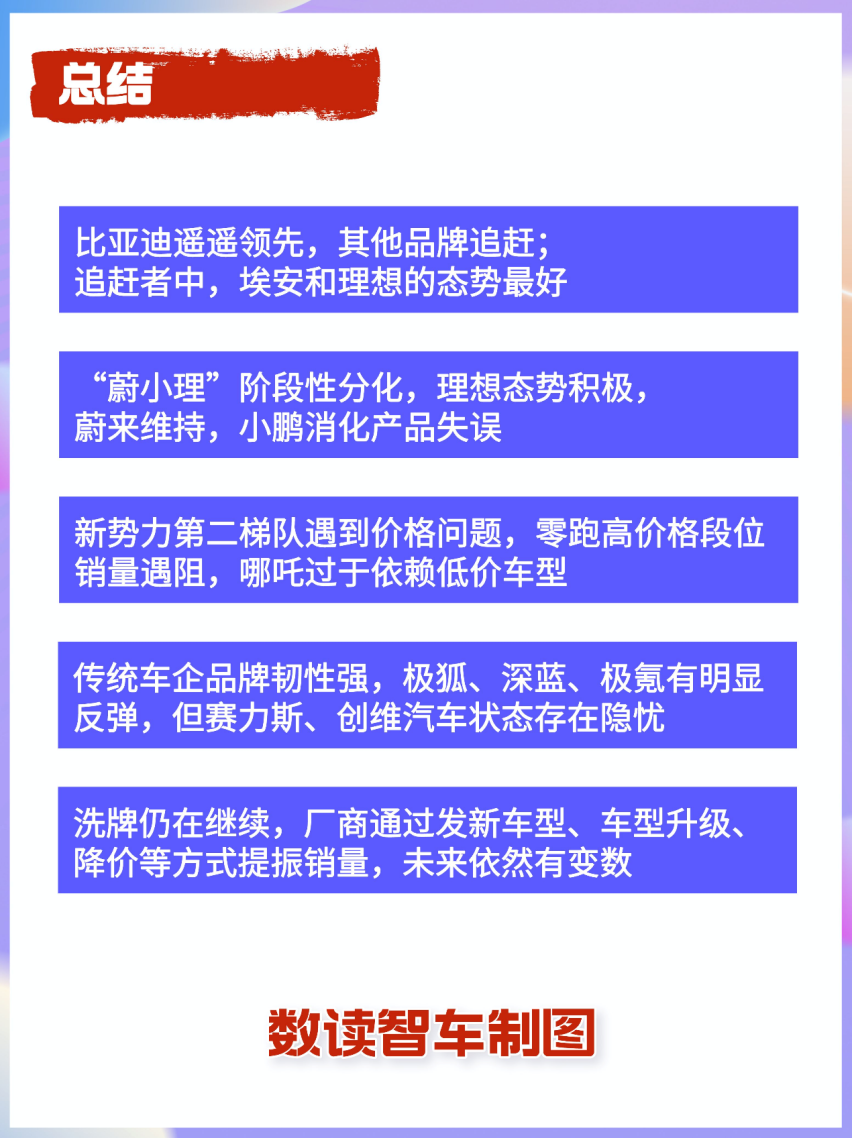

1.新能源车企受到了大环境的影响,但增长趋势没有改变

2.布局10-30万价格段位的车企受影响最明显,高价格和低价格段位受影响较小

3.车企分化已经开始出现,月销量可以整体分为四个梯队:比亚迪独一档;第二梯队月销开始稳定过两万;第三梯队变化较小,维持月销过万;第四梯队销量或是爬坡或是苦苦挣扎

4.传统车企普遍展现了韧性。虽然价格段位受到冲击,但不少车企有明显反弹

5.最受关注的蔚小理已经变为“理蔚小”

6.低价格段位向高价格段位布局普遍难度大,成功率低

7.品牌并不是决定性的,产品定位、产品力、技术能力都是影响因子

8.洗牌仍在继续,厂商通过发新车型、车型升级、降价等方式提振销量,未来依然有变数

β增长依旧,车企陷入卡位战

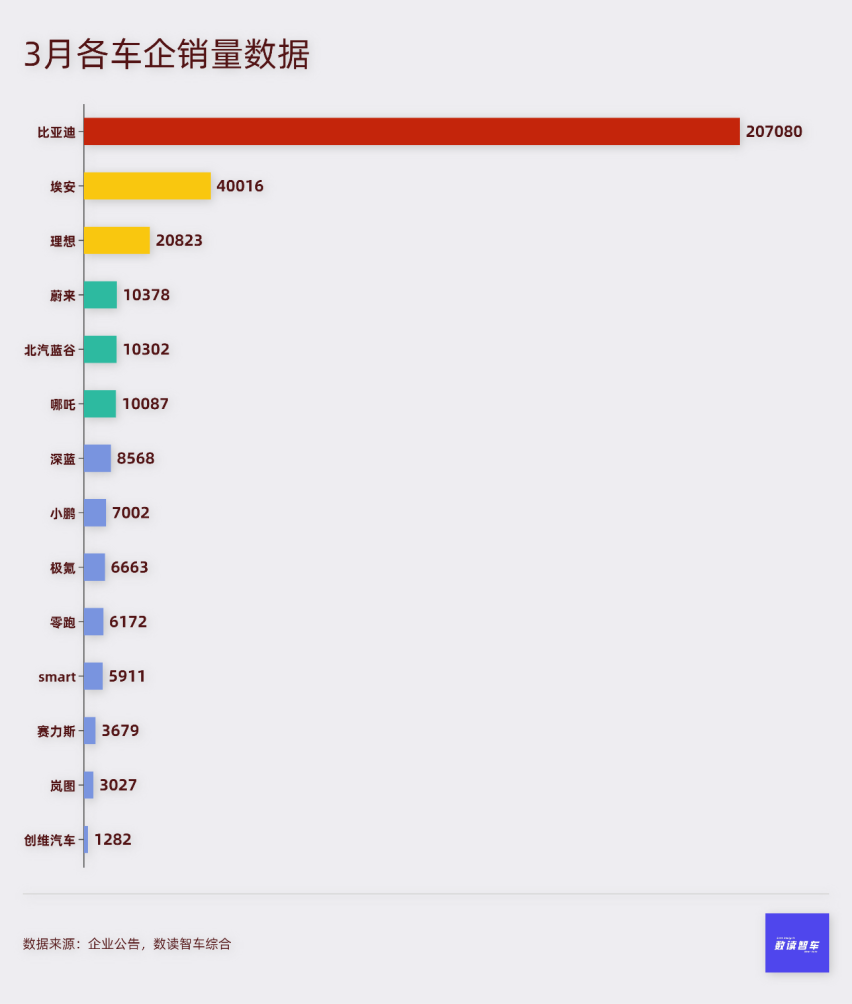

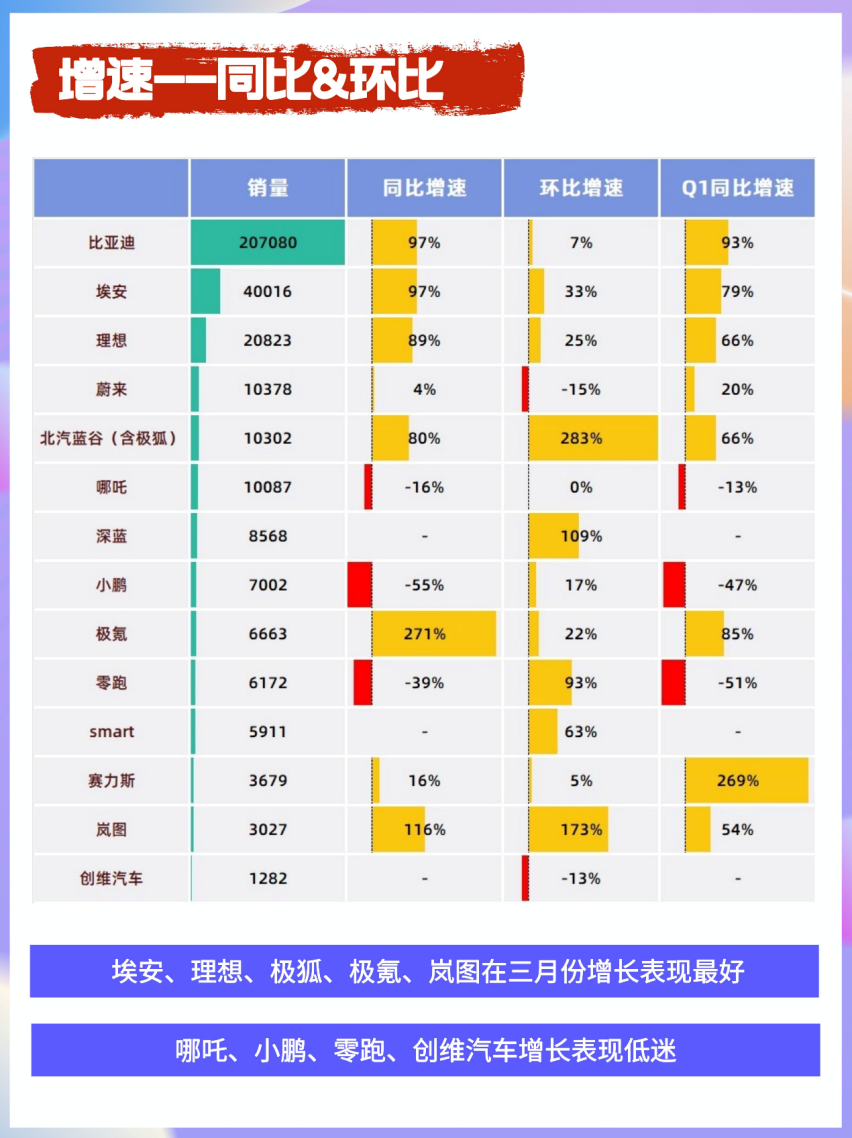

截至4月3日,有14家新能源品牌/车企公布了3月的销量情况,由于多数车企并未公布具体车型销量,这部分需要待乘联会公布新一期零售数据后再做分析。

从整体看,3月可以说是新能源品牌的复苏之月。

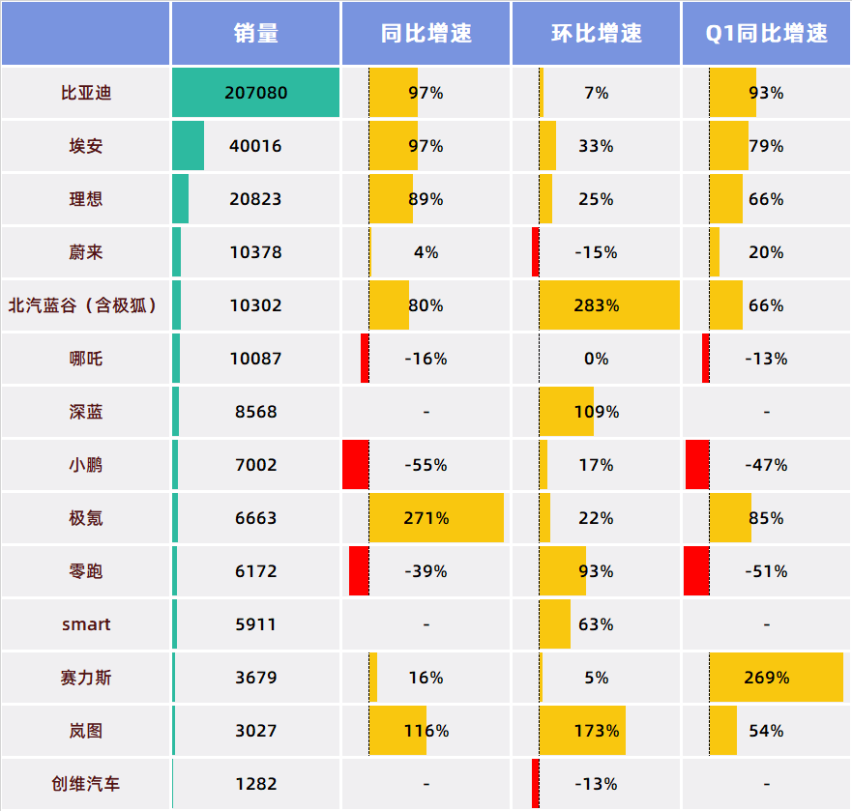

按照环比数据,14家车企中只有两家车企环比未出现增长,同比数据也只有3家三家有所下滑。

看平均数据,3月平均月销24356辆,去年同期是17800辆;一季度也同样是增长态势。平均销量保持增长、多数车企销量也整体维持涨势,说明新能源车行业的β增长仍然继续。

只是,β增长反映到车企身上却是冷暖自知。

3月,14家车企中有6家月销过万,去年同期同样是6家,但去年3月只有11家有交付数据。今年3月交付的中位数是7785辆,去年同期为10059辆。

拉长到整个一季度,14家只有4家平均月销过万,中位数是18519辆,去年一季度是5家,中位数25768辆。这说明,虽然行业在整体增长,但增长属于头部而不是腰部。

如果说去年是齐头并进,今年一季度展现出来的是残酷的卡位战。

在这场卡位战中,目前已经大致分成四个层次。比亚迪仍然是独一档的存在,短期内国产新能源车企没有能够撼动其市场地位的品牌。

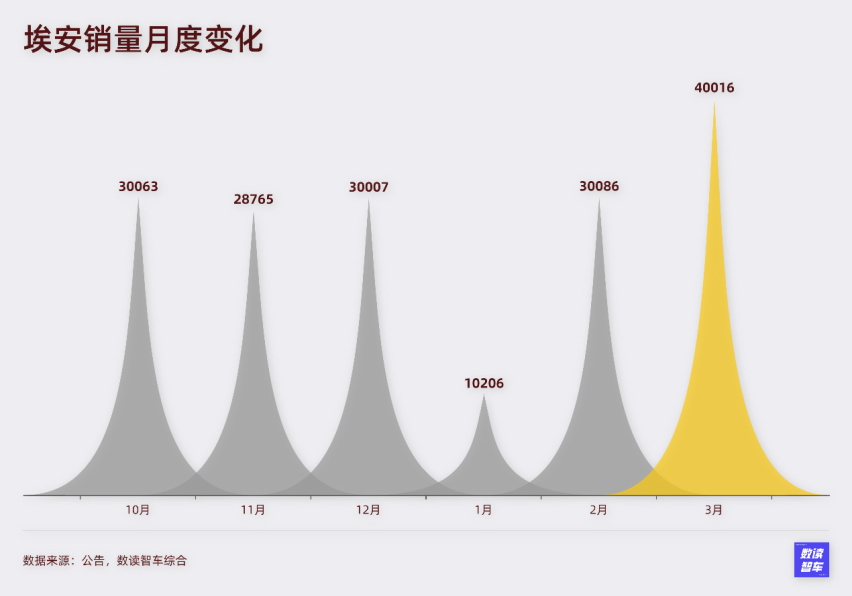

比亚迪之下,广汽埃安和理想汽车目前看是增长势头最好的车企,埃安月销首次突破4万,理想月销再次超过2万,并且这两家车企月销已经稳定在万辆以上。

再一层是月销10000+左右,这些企业产品普遍没有遭遇太大挫折,但受限于产能、价格段位等种种原因,没有明显起量。

最后一层是月销不过万。包括新入场的品牌尚处于爬坡期,部分品牌车型换代升级遇阻等问题。

第一、第二梯队处于增长惯性中,3月销量同比环比均呈现增长。第三梯队,车企发展状况平稳,波动较小。第四梯队由于销量基数小,是分化最严重的层级。

车企表现有其各自特殊化的问题,也有行业影响的普遍性问题。

降价潮无疑是最主要的因素。年初,特斯拉再度掀起价格战,Model 3下调至22.99-32.99万元,最大降幅3.6万元;Model Y下调至至25.99-35.99万,最大降幅4.8万。

3月份车市降价潮更加疯狂,大众、本田、丰田、福特、奔驰、宝马等等近30家汽车品牌推出了优惠政策,最高优惠额达到10万元。

无论是特斯拉还是随后的汽车品牌,降价主要冲击10-30万区间。处于其中的新能源车企,遇了巨大的竞争压力。

即便强大如比亚迪,在1月的销量也降到了151341辆,是去年9月以来的首次。3月销量也仅相当于去年9月。一季度销量环比下滑了近20%。

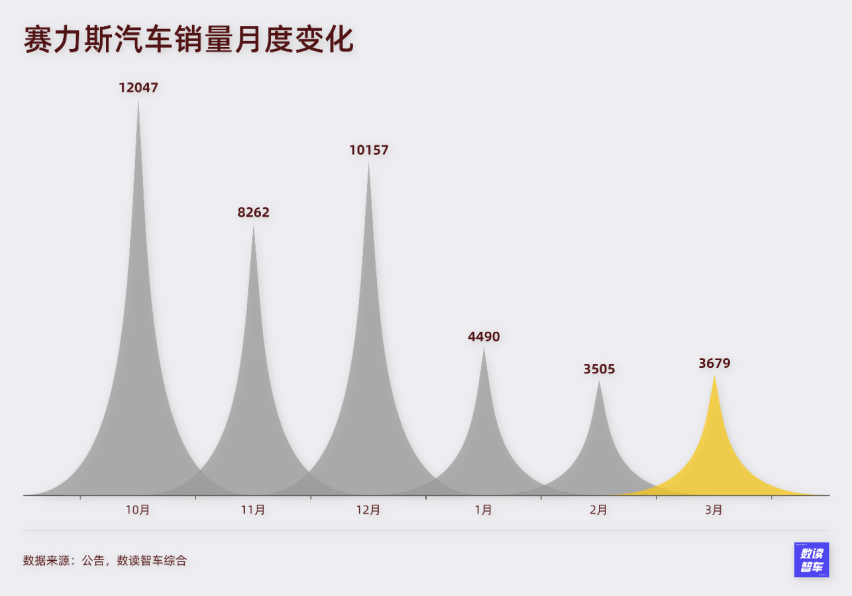

比亚迪尚且如此,主打S01和C11的零跑,主打P5、P7的小鹏,主打问界M5、M7的赛力斯汽车,表现更加惨淡。

与之相比,定价30万以上的理想、蔚来、极氪、岚图,主力车型是10万以下的哪吒,反而波动相对较小。

显然这场降价潮短时间不会褪去,最近的消息显示,特斯拉还将推出低价车型,价格下探到15万元甚至更低。对于新能源车企来说,指望大环境改变基本不可能,只能想办法应对困境。

传统车企:去库存、展现韧性

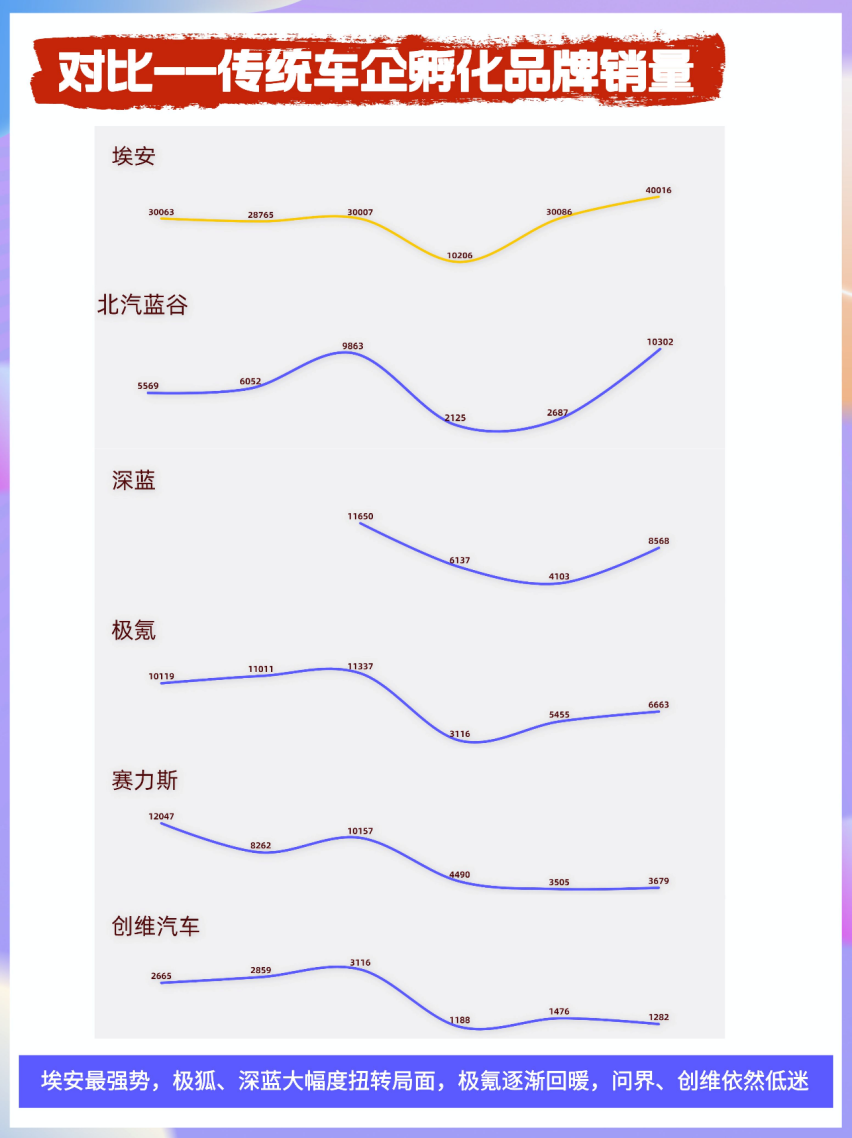

传统车企及其孵化的新能源汽车品牌,3月的表现展现了韧性。

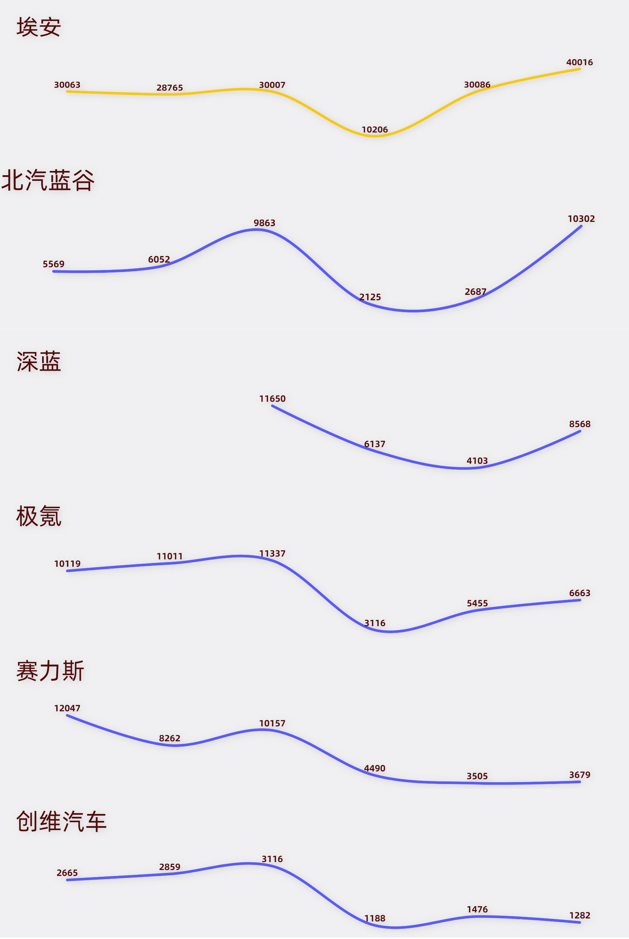

一方面,上述车企3月销量普遍爬坡。埃安、北汽蓝谷、极氪、岚图、Smart等品牌,前三个月呈现递增态势,埃安首次单月破4万,北汽蓝谷半年来首次月销破万,都跃上了新台阶。深蓝3月销量达到8568辆,表现可圈可点。

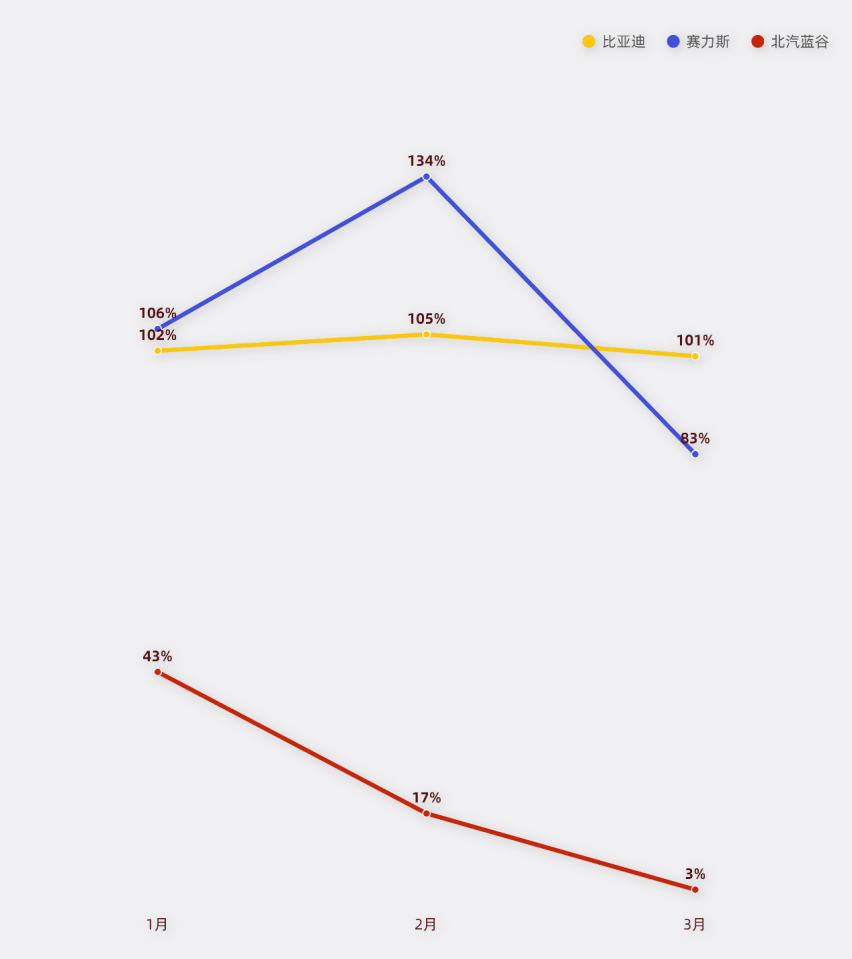

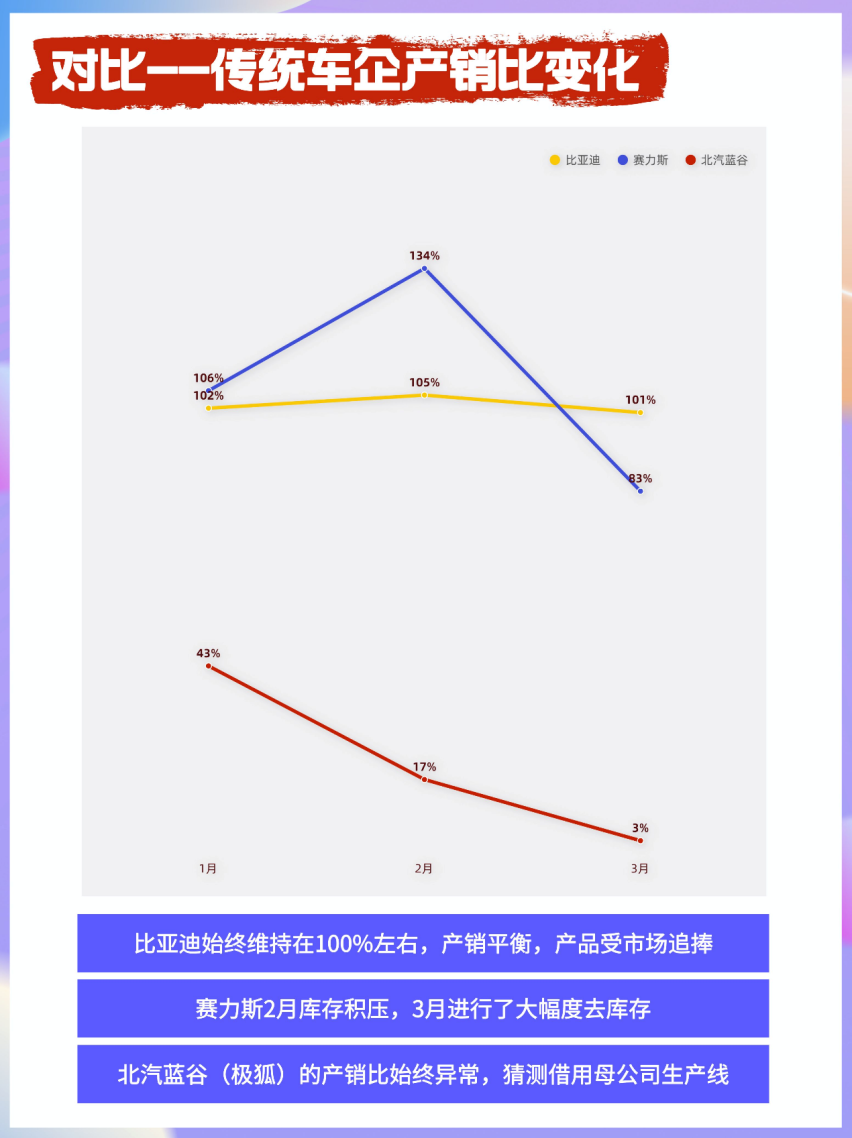

另一方面,车企普遍在三月消化了库存压力。降价潮让车企普遍面临较大的库存压力。对比已公布产销数据的三家车企——比亚迪、赛力斯、北汽蓝谷(极狐),北汽蓝谷的产销比异常不具备参考价值,比亚迪和赛力斯的走势较为一致。这两家车企在2月出现了较大的库存压力。赛力斯一度达到了134%,比亚迪虽然维持稳定,但也达到了105%,考虑到比亚迪月销达到20万辆,这个产销比数据意味着,单单二月,比亚迪可能就积压了上万辆车。

但在三月这两家机构普遍把产销比降到了合理的位置。赛力斯产销比降至83%,大力度去库存;比亚迪的产销比也回到了更加极致的101%,比亚迪的库存水平也充分展现了经营的健康状态。

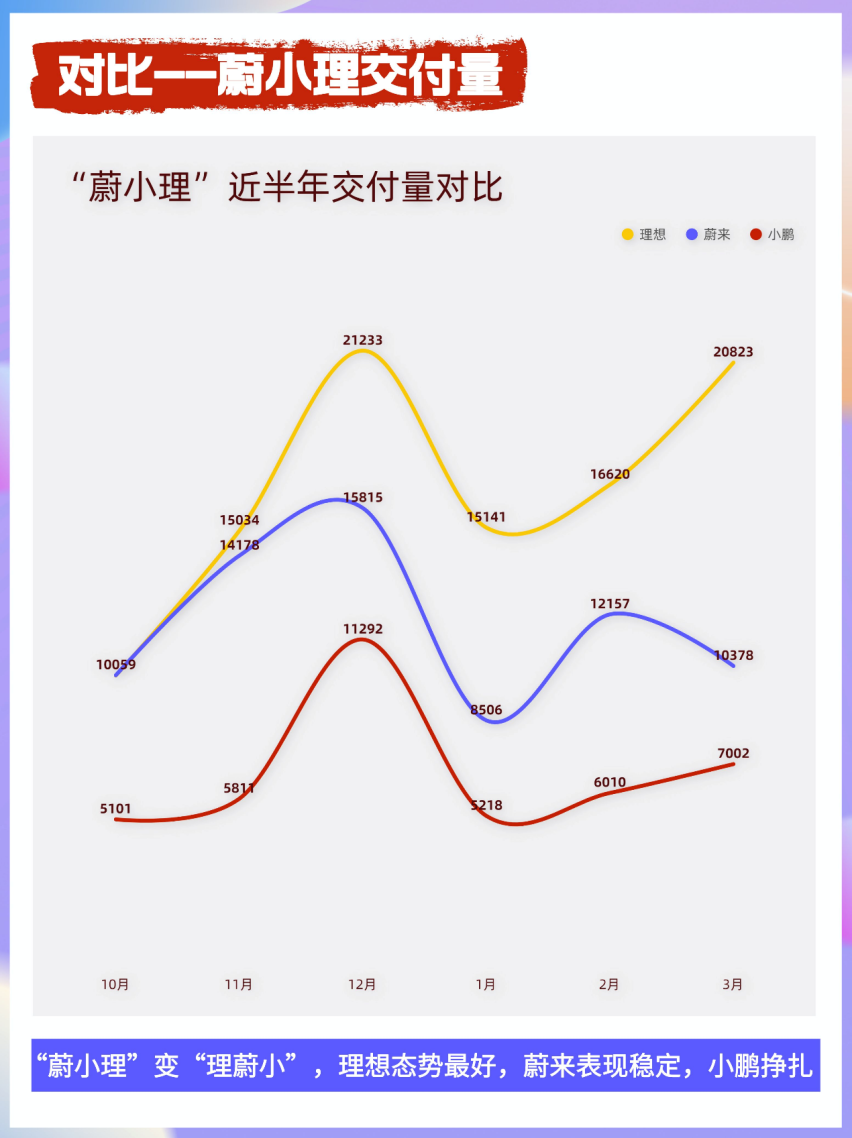

“蔚小理”:重排座次

造车新势力中,话题度最高的无疑是“蔚小理”。

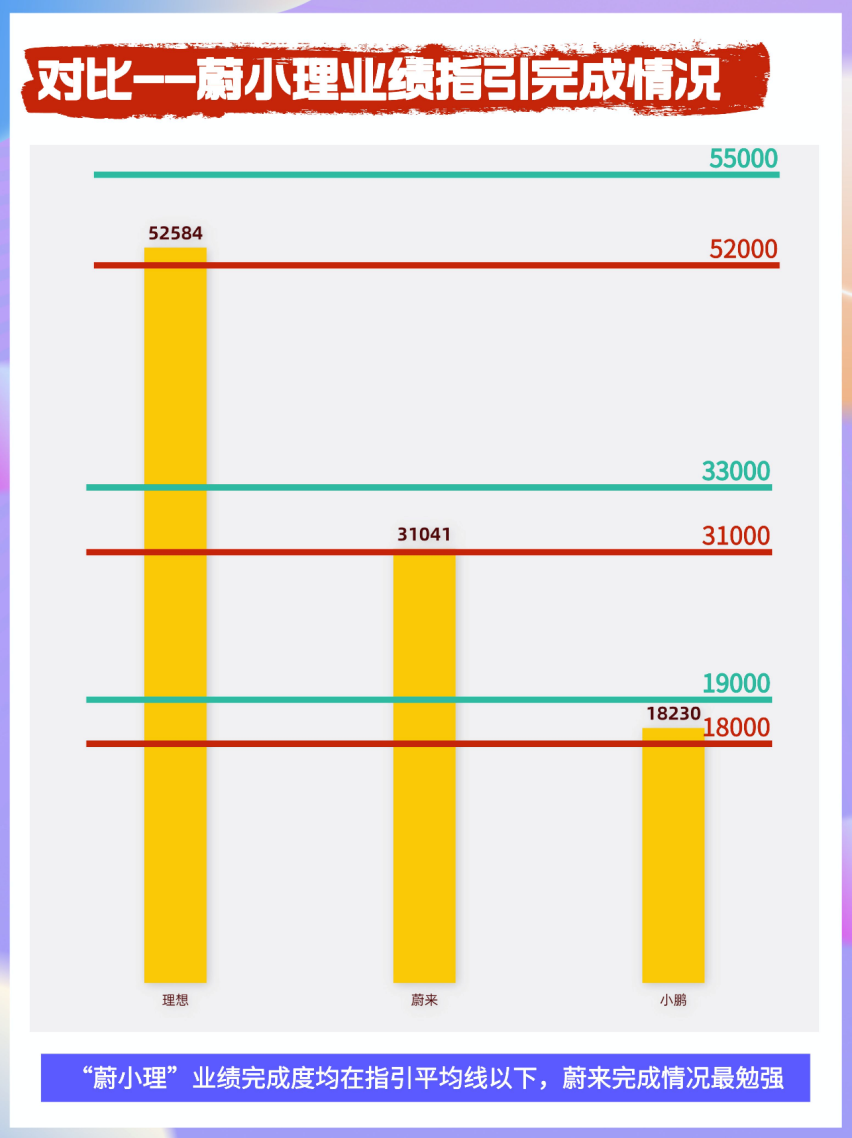

3月的交付量成绩单,三家机构都完成了业绩指引,但也都是交付量预测区间的下沿。

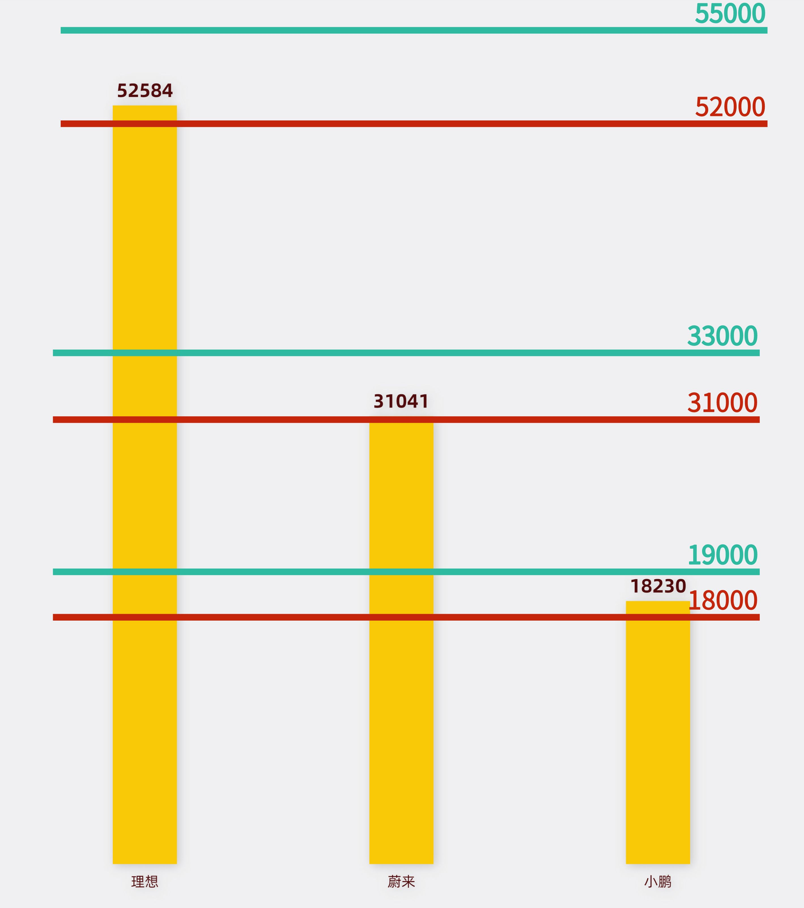

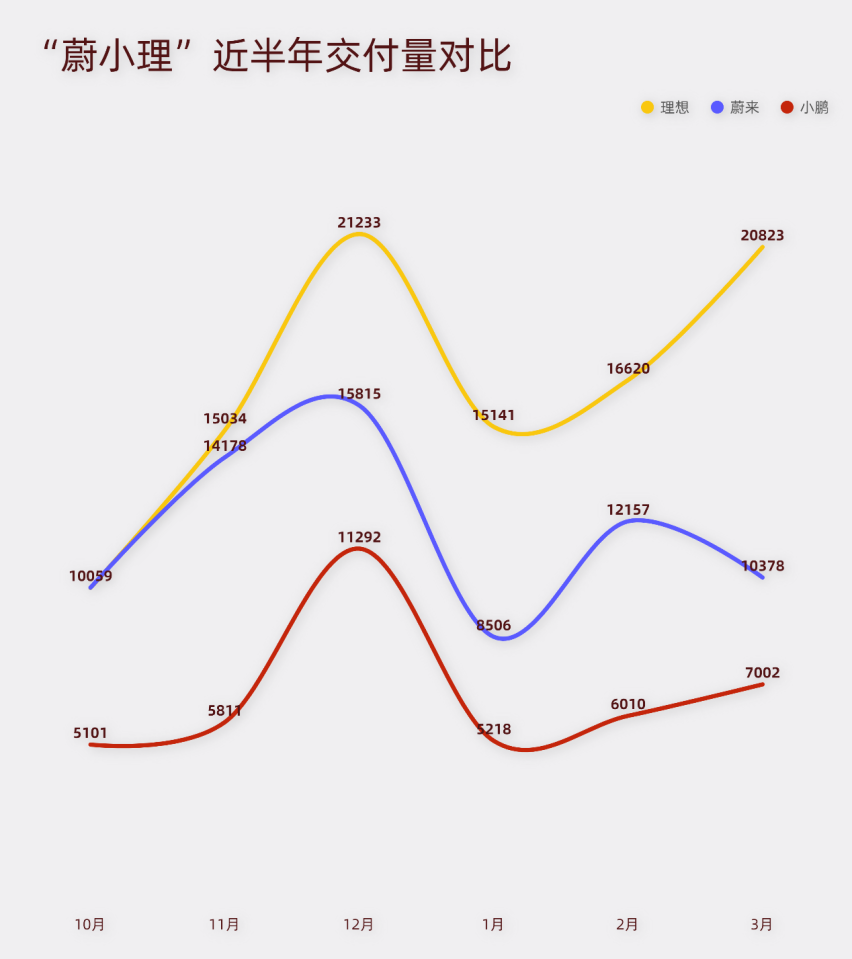

理想3月交付20823辆,继去年12月后,理想再度单月交付超过2万辆。凭借3月的表现,理想一季度交付52584辆,超出预测区间下沿584辆。按照理想2022年的ASP粗略估算,本季度销售额在179亿左右。

蔚来是“蔚小理”中,业绩指引完成度最低的企业,3月交付10378辆,一季度销量31041辆,只比预测区间下沿的31000辆多了41辆,压线完成。由于季度销量比理想少了2万多辆,预计蔚来一季度的销售额在125亿元左右,首次连续两个季度营收低于理想,且与理想的差距再次拉大。

过往一年,小鹏P9遭遇滑铁卢,车型更新换代遇到困境,交付量降至“蔚小理”最后一位。

一季度,小鹏交付量只有18230辆,甚至不如理想一个月的交付量。同时,由于小鹏车型价位在三家车企中最低,其销售额预计只有40.5亿元,经营压力较大。

按照目前的销量对比,“蔚小理”应当更名为“理蔚小”,而且这样的格局从去年11月就已经确立,一直持续到今年3月。从趋势看,理想的位置最牢固,今年前三个月小鹏连续上涨,蔚来销量比较平稳,更大的变数在于小鹏能否逆袭。

“理蔚小”只是过去一年更新换代成果的延伸,不能意味着三者的排名就此稳固。

按照三家车企的规划,理想最从容,上半年的主要任务是L7、L8的交付,交付量目标是每月至少3万辆。

蔚来的车型最丰富的、产品完善,接下来是着力实现ET5系列和ES6系列月销过两万,同样设定了每月3万辆的交付目标。

小鹏的任务最为艰巨,P7i已经开始交付,纯电SUV 小鹏G6发布在即,这可能是小鹏最关键的周期,已经不容有失。

哪吒、零跑:低价向高价延伸的艰难之路

相比于“蔚小理”,新势力中,零跑和哪吒则是陷入用户品牌感知的困境中。

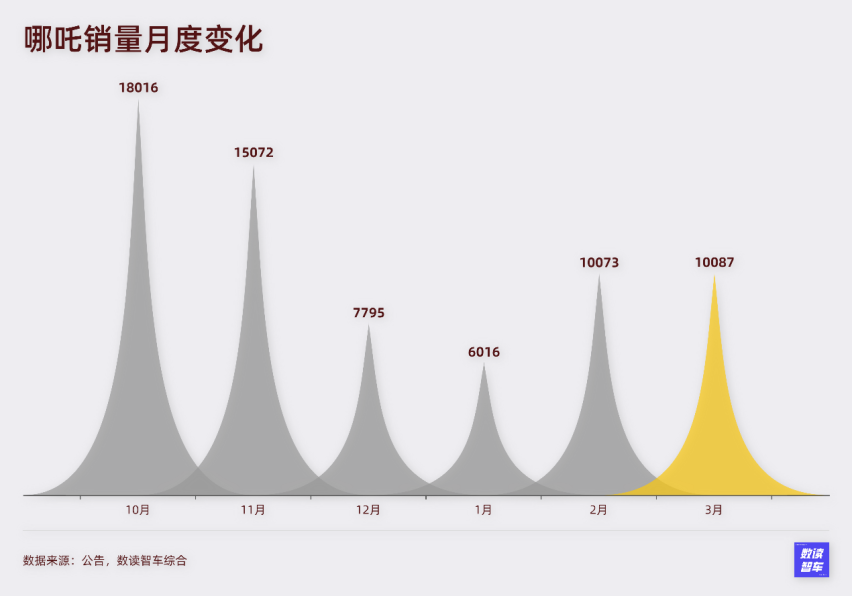

三月,哪吒表现中规中矩,销量为10087,环比基本持平,同比下滑16%,下滑幅度不算大。但哪吒最大的问题在于,高价格车型哪吒S表现平平。3月销量2206台,仅比2月多了158台,依然十分依赖10万元以下的哪吒V和14-17万元区间的哪吒U。

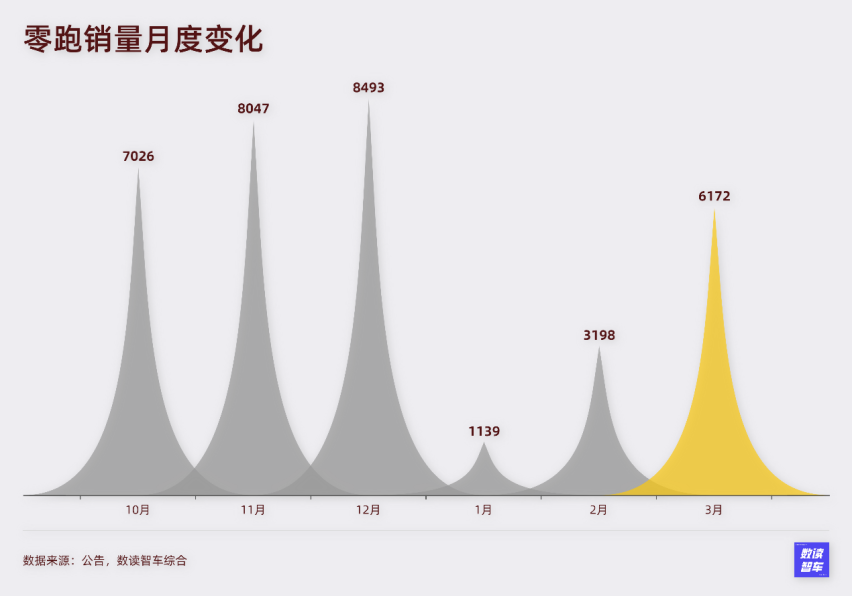

零跑面临同样的问题,去年推出定价超20万的C01,但全年只交付了4815辆。3月销量报告中,零跑着重公布了价格较低的C11车系,称其锁单10000+。

在向更高价格段位爬坡的过程中,两家新势力都遇到了较大的阻碍。

面对这样的处境,零跑较为现实,采取了降价措施,C01、C11全线降价,C11增程版也低至15万起。

哪吒汽车有低价版本的哪吒V为销量托底,并没有选择降价,反而跟随理想汽车推出了保价措施。

从零跑、哪吒,乃至小鹏此前的探索看,低价格段位向高价格段位布局的难度非常大,成功率很低。

相比蔚小理,其他新势力的品牌知名度较低,试错空间较低。值得注意的是,深陷困境的威马已经连续多个月没有公布销量。

重点企业——埃安:头部阵营预定一席?

最近半年,埃安有4个月销量超过3万辆,还有一个月接近3万辆,以目前的规模水平,埃安已经进入了李想所说的从1到100阶段。

如果对照比亚迪的发展轨迹,埃安目前的规模和趋势,很像比亚迪在2021年上半年。埃安面对的竞品更多、压力更大,成长势头同样强劲。

3月,埃安站上了新的销量台阶。在这个阶段,4万+销量台阶意义很大。特别对于埃安,2022年ASP为14.3万元,是正面受敌的价格。

埃安的成功,不只是品牌,甚至品牌都不是重要因素,而是从研发、制造到产品、供应链、资本综合实力的展现。目前,弹匣电池、海绵硅负极片电池等是埃安的关键竞争优势,未来的悬念在于能否再进一步,与比亚迪共享第一梯队。

赛力斯汽车——品牌真的那么重要吗?

赛力斯汽车并不等同于赛力斯集团的所有产品,其目前主要产品是问界系列。

前三个月,赛力斯汽车遭遇了严重的销量困境。整个一季度销量只有11674量,三个月均未超过5000+,对于一款去年刚刚开启交付的车型来说,市场表现很低迷,甚至看不到起色。

目前,赛力斯汽车正在努力挽救。一方面,加大“HUAWEI”的存在感,闹得沸沸扬扬的“HUAWEI 问界”事件就是代表。

另一方面,车型迭代,按照公开信息,4月将发布问界M5系列高阶智驾版,问界M9也将在今年上市。

赛力斯选择的华为智选模式,借助了华为的品牌力量,但经过一年多的实践,有过高光,目前正在处于迷茫期。参照埃安、理想的发展轨迹,埃安并未借助其他品牌,理想最初甚至常年只靠一款车型,这或许也意味着,品牌之于车企重要,但也并不能决定一个车企的命运。

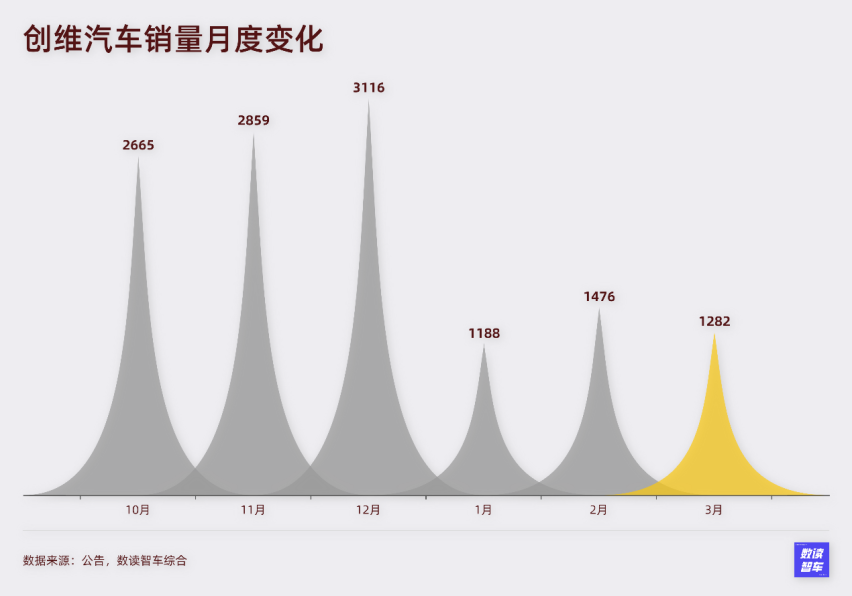

创维汽车:撞上“新秀墙”

创维汽车是开沃集团旗下的智能汽车品牌,后者的核心子公司是南京金龙客车,2020年纯电动客车销量6232辆,位居全国第三。

目前,创维汽车发布了创维HTi和创维E6。按照规划,创维汽车将在2020到2025年期间推出至少4款纯电动车型。

从销量数据看,创维汽车撞上了“新秀墙”。一季度的三个月销量均在1000+,此前的月销量一度达到过3000+。

背靠开沃集团,创维在技术、制造、资金实力等方面具备足够的实力。但目前,创维汽车仍然发展缓慢,没有打开局面。

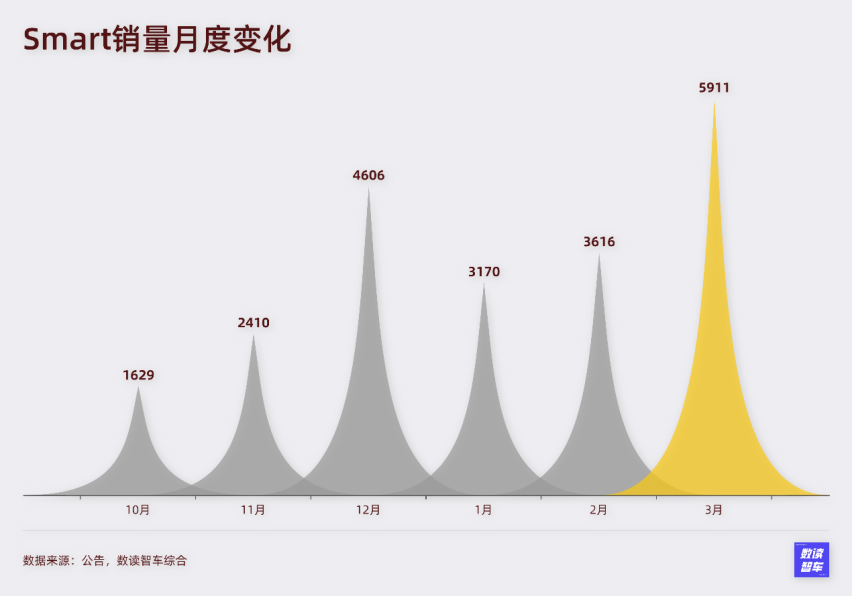

Smart:特立独行,还是戴姆勒背书?

相比于大众消费市场的厮杀,Smart表现地特立独行。

Smart定位小型SUV,不追求家用、大空间、运动等元素,是很特殊的一款车型,目前的车型主要是smart精灵#1。

或许是Smart一直有着特立独行的品牌定位,常年来积累了非常垂直的用户群体。也或许是戴姆勒集团的底蕴,smart精灵#1的表现节节攀升。

3月份,Smart销量达到5911辆,创历史新高。从最近半年的销量轨迹看,Smart正处于持续增长的状态。在社交媒体上,Smart是非常热门的车型。

总结:

2023年走过了完整的第一季度,厂商的挣扎、焦急、困顿都已经展现出来。大洗牌的开年就尤为激烈,作为通往2025年的关键一年,没有厂商会坐以待毙。厂商通过发新车型、车型升级、降价等方式提振销量,洗牌仍在继续,未来依然有变数。

简要报告

7月4日,比亚迪发布的「天神之眼B」系统,让汽车在收费站实现了全场景无人值守通行。这可不是简单的抬杆就走,而是从进收费站前500米就开始自动调整车速,到闸机前0.5秒精准识别ETC,整个过程行云流水得像是老司机在开车。首批装车的腾势Z9GT在深圳福田收费站实测时,暴雨夜都能以±5......

贵州榕江泡水车将要流入市场,“全损车”流向缺乏监管问题已显现

今年上半年,各家车企都在试图通过新能源转型、产品矩阵优化及全球化布局,在销量与市场份额上实现突破。作为支撑中国车市“半壁江山”的“自主五强”们状况如何?借各家纷纷公布半年销量公布之际,我们一探究竟。

或许是南北奥迪唯一一次正面交锋。

广汽冯兴亚拜访任正非,释放了三个信号

见证比亚迪又一历史时刻,中国智造闪耀拉美

广汽传祺6月销量: 背水一战,最忌心浮气躁

又一“造车新势力”诞生!首车为高端新能源SUV,存活率有几何?

第22届长春国际汽车博览会将于2025年7月12日至21日,在长春东北亚国际博览中心盛大启幕

中国智造闪耀巴西,见证比亚迪又一历史时刻

正如苏超用最接地气的姿态重构了足球运动的魅力,212越野车也以专业技术与亲民价格打破行业壁垒,即时精准的为越野爱好者提供了专业且低成本的快乐。当年轻人在“苏超”赛场为家乡摇旗呐喊时,另一群都市探索者正驾驶着212越野车T01驶离喧嚣,在引擎的轰鸣与自然的怀抱中寻找释放压力的出口,......

特斯拉FSD山寨版仅需几百元 改装乱象与低价背后的安全隐患

文丨克尔・布特罗斯 编辑丨吴海珊

我最为小米汽车/雷军叫好的一点,是它/他强大的自信和冒险精神。

进入高温后的夏日行车必备:盘点现代车辆的防晒黑科技

比亚迪汽车

7月1日,东风汽车集团股份有限公司奕派汽车科技公司(以下简称东风奕派科技)正式对外发布销量数据,6月单月交付26089辆,同比增长76.3%。

官降2.87万,轩逸经典再改款,减配备胎,售7.99万元

比亚迪为什么会在巴西取得如此惊人的成就?

广汽传祺6月销量稳增,保值率榜首印证用户信任基石

京公网安备 11010102004670号

京公网安备 11010102004670号