在汽车国央企普遍承压前行的现状下,长安汽车的成绩有目共睹。只是在这份成绩背后,能看出长安汽车其实有苦难言。

1 同期数据生变,换来增长预期

与同期销量远不如自己的长城汽车相比,盈利能力却不及对手一半。朱华荣赢了面子,魏建军赢了里子。

「图片来源:长安汽车2024半年度业绩预告」

在解释完这一点后,长安汽车在公告中重点强调二季度表现,归母净利润预计为13.4亿~20.4亿元,扣非净利润预计为6.9~13.9亿元,都将实现同环比增长。

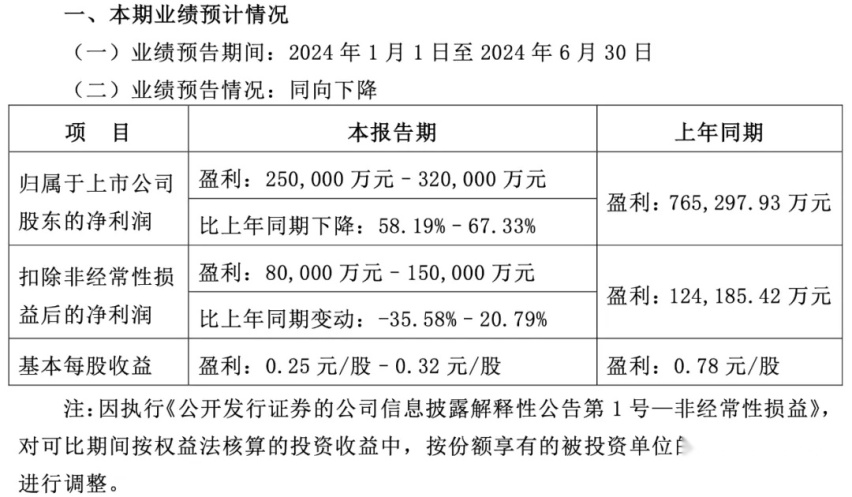

首先来看半年度业绩预告中,上年同期数据有细微调整。

「图片来源:长安汽车2023半年报」

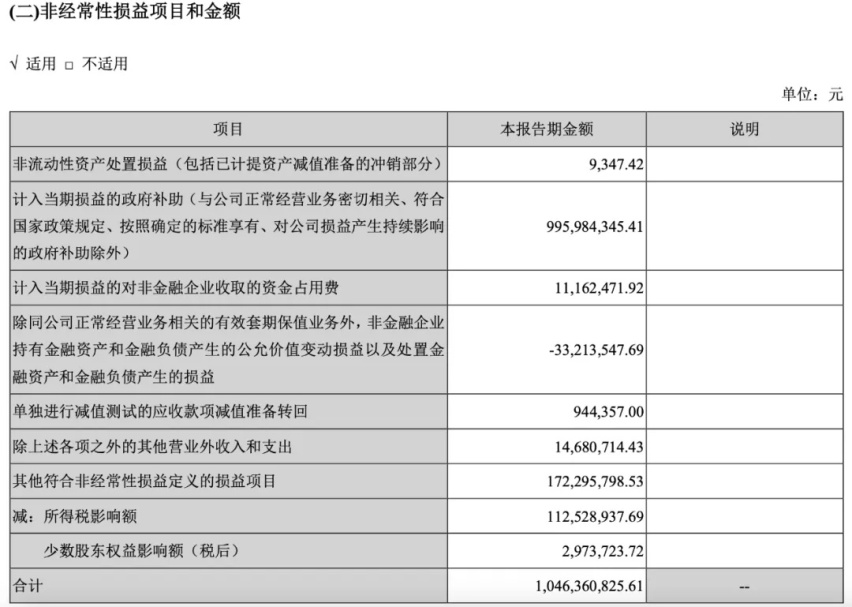

长安汽车一季度近10亿元的政府补助算很多么?

「图片来源:长安汽车2024一季报」

2 “送走”长安欧尚,集团创下新高

对其自身来说,尤其值得一提的是,长安汽车在总体目标稳步推进的同时,三大子目标的完成情况也有条不紊。

首先是销量结构,长安汽车对“其他”板块的依赖,再次提升。

「图片来源:长安汽车产销快报」

去年8月,有人发现在工信部第374批产品公告中,长安欧尚X5 PLUS和X7 PLUS换了车标重新申报,并怀疑长安欧尚将被划归到长安乘用车品牌旗下。

「图片来源:长安汽车欧尚官方微博」

3 Views of AutosKline

但这只是昙花一现,12月长安汽车股价下跌17.42%,2024年1月再跌23.95%。

而就在前文提及今年一季报发布后的首个交易日,长安汽车股价跌停。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

小鹏P7+发布不到2销售订单3万台,正式定价可能进一步下探到18.98万,这价格你买它还是合资?

炸裂好消息!15台腾势Z9GT免费送#三十而立感谢同行#腾势汽车#腾势Z9GT

撰文/ 张霖郁编辑/ 黄大路设计/ 师 超来源/ Reuters当地时间10月15日,宝马首席执行官奥利弗·齐普策(Oliver Zipse)在巴黎车展上呼吁欧洲必须取消2035年

10月17日,蓝电E5 PLUS正式上市,新车共推出5款车型,售价区间9.98-13.58万元。蓝电E5 PLUS是一款搭载插混动力的中型SUV,拥有插混优势,且空间宽敞,加上可观

“这个假期,当我第一次驾驶极星4出远门的时候,一路上收获了无数的关注与问询。我很乐于将我的爱车分享给大家,也希望可以有更多的人一起喜欢它。”这是一位极星4车主的自述。1极星4是爱驾

不到10万元,你能买到什么?

燃油时代,马自达人马合一的操控体验,是十多万车型中仅存的能与BBA媲美的品牌。那么进入电动时代,你们又说合资新能源落后了,在长安马自达EZ-6诞生之后,我觉得这样的说法得改写一下了。

《我有车》原创资讯报道:近日,梅赛德斯-奔驰发布了截止今年第三季度末的销量数据,数据显示梅赛德斯-奔驰集团累计交付新车176.32万辆,同比下滑5%。而在今年第三季度集团累计销售车

现在整个汽车市场竞争有多么激烈应该就不用车卖家多说了,并且咱们消费者尤其是买15万以内车型的消费者对于价格是特别敏感的,咱们宁愿少花钱去买1.5L的混动车型也不愿意多花一点钱去买1

10.98万起售,更多的标配,一流的智驾,优质的设计,人民想要的,宝骏又多给你了。

一车变N房,「智」敬快乐人生。10月15日,全新启辰VX6上市发布会盛装启幕。智能百变大纯电SUV全新启辰VX6大平层,携“无忧绿”新配色正式“开盘”。新车限时权益价:450出行

虽然在海外的销量表现不错,但名爵在国内的存在感并不强,如今名爵在国内也推出了一款全新纯电紧凑型车MG ES5。从产品力来看,MG ES5的表现中规中矩,并没有太大的亮点,预计其未来

不久前,吉利汽车预告了自己的“2L油”全新插混技术。就在工信部刚公布的,第388批车辆新产品公示清单中,吉利银河就一口气申报了三款全新插混车型。其中包括吉利银河L6、吉利银河L7,

随着宝马1系的停产,目前华晨宝马旗下已经缺乏一台车型与奥迪A3竞争,而全新宝马2系也将引入国内生产,代替1系的位置。从亮点来看,全新宝马2系拥有着更运动的设计,而且全系搭载2.0T

在近日公布的第388批工信部新车申报图中,奇瑞汽车旗下的中型新能源SUV——瑞虎9 C-DM(图片|配置|询价)新款车型曝光。新车依旧是插电混合动力,提供5座或7座布局,最大改动是

鲜橙财经10月17日, —— 在今日举办的2024世界智能网联汽车大会上,华为智能汽车解决方案BU董事长余承东宣布,华为与江淮汽车合作的高端品牌“尊界”首款车型将于今年广州车展上亮

京公网安备 11010102004670号

京公网安备 11010102004670号