2024年理想汽车单车净利润降至约1.6万元,较2023年约3.12万元,近乎腰斩。

3月14日(星期五),理想汽车发布2024年度业绩公告。周一开盘(3月17日),理想汽车港股大跌7.16%,报收105.1港元/股;美股(3月14日)下跌4.39%,收于27.46美元。

「理想汽车港股股价K线图」

在全年交付量同比大增33.1%,达到50.05万辆,成为在中国市场最快达成50万辆交付量的造车新势力品牌之后,理想汽车全年录得营业收入1444.6亿元,同比增长16.64%。

然而,这组亮眼数据的背后,却浮现隐忧。

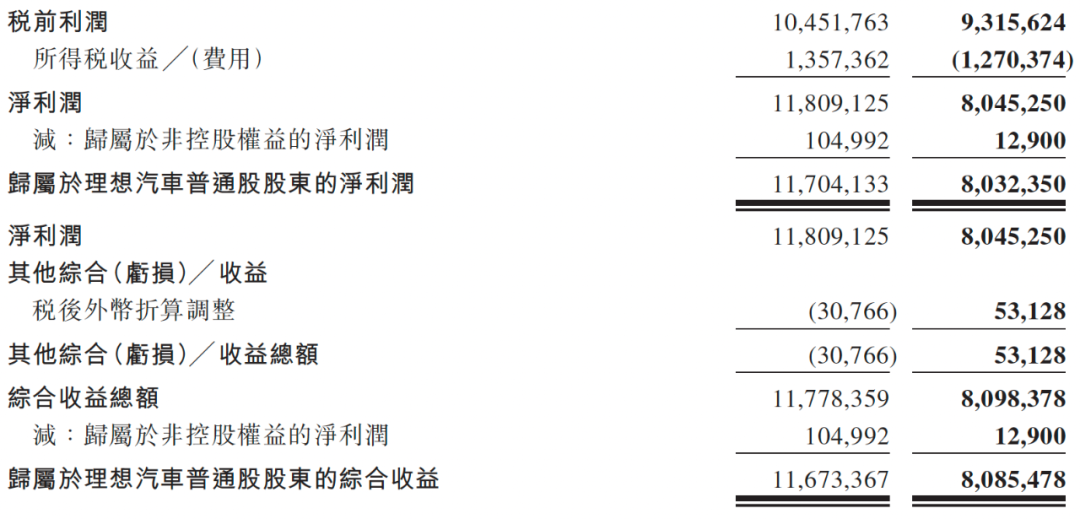

2024全年,归属于理想汽车普通股股东的净利润(即归母净利润)同比骤降31.37%至80.32亿元,毛利率由2023年的22.2%下滑至20.53%。

「来源:理想汽车2024年度业绩公告」

这种“增收不增利”的现象,正是理想汽车纯电动暂时失利,以及产品、价格下探策略的代价。

价格战严重拖累盈利

理想汽车在2024的销量扩张,伴随着巨额投入。

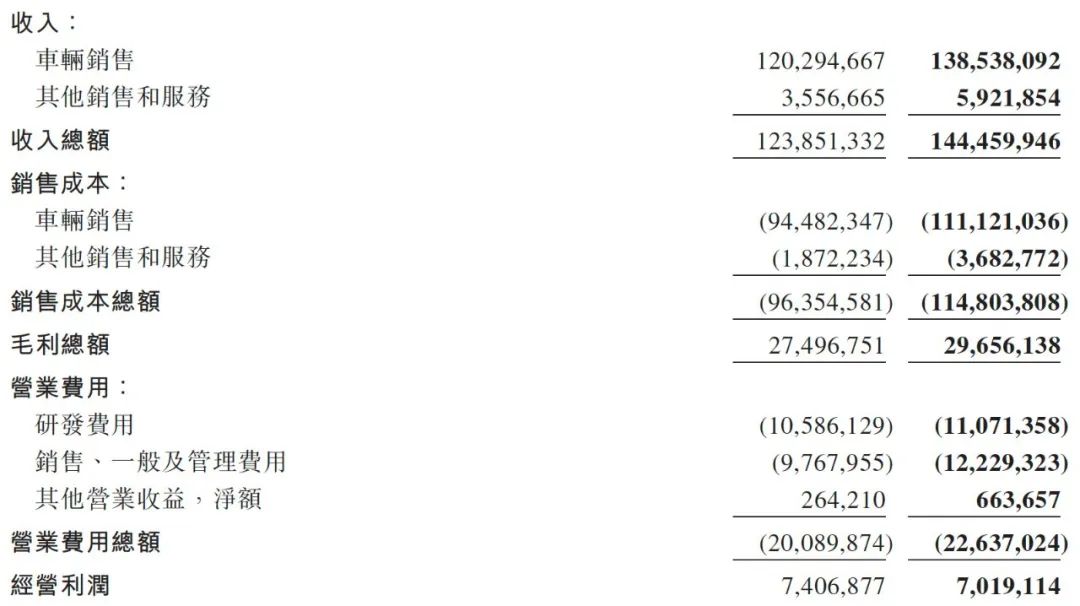

财报显示,理想汽车2024年研发费用同比增加4.6%至111亿元,销售、一般及管理费用激增25%至122亿元。这凸显当前市场竞争之激烈。另外,去年理想汽车超充网络建设新增1420座,同样是一笔巨额开支。

「来源:理想汽车2024年度业绩公告」

尽管随着销量增长,形成规模效应摊薄部分成本,但贯穿全年的激烈价格战,削弱其利润空间。

2024年理想汽车单车净利润降至约1.6万元,较2023年约3.12万元,近乎腰斩,缩水明显。

财报中,理想汽车特别提到,将加大出海力度,继续拥抱智能化转型。

对标特斯拉Model X的纯电SUV——理想i8,已箭在弦上,并将加速超充网络布局。但其海外市场尚处起步阶段,2025年1月,理想汽车德国研发中心正式成立,算是迈出重要一步。

银河证券对此表示看好,认为海外市场有望成为理想汽车销量的第二增长极。不过,光大证券在研报中指出,鉴于行业竞争加剧、纯电新车型爬坡前景尚未明确,下调了对理想汽车2025-2026年归母净利润预期至111亿元/186亿元(此前预计约154亿元/264亿元)。

智能化方面,理想AD Max系统已升级至V13版本,实现全场景端到端驾驶能力,但问界、小鹏等竞品技术迭代同样迅猛。

理想汽车在布局海外市场、加速智能化转型过程中,也需注意在投入与盈利间寻求新平衡,否则“规模换空间”策略或难持续。

产品“向下”遇围城

众所周知,2024年3月,理想MEGA上市“失利”,理想汽车进军高端纯电市场的脚步受阻。

此后,理想汽车开始转变思路,加速中端市场渗透,推出主攻30万元以下市场的理想L6,上市不足9个月,累计交付19.2万辆,占比近40%,成为销量主力。

但这一价格区间,正涌入如问界、智界、极氪等强劲对手;加上广汽传祺向往S7等即将入市的大厂新车,该市场正成为竞争最为胶着的细分市场之一。

此外,小鹏、零跑分别依靠智驾和高性价比,在中型、中大型SUV市场对理想汽车造成威胁。

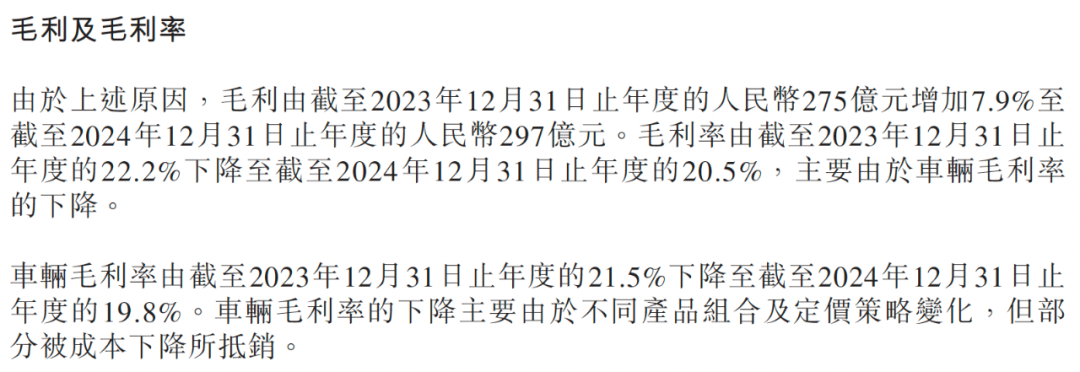

「来源:理想汽车2024年度业绩公告」

况且理想汽车虽全年交付超50万辆,但单车均价下滑明显,直接导致车辆毛利率缩水1.7个百分点至19.8%。

Views of AutosKline:

理想汽车以“家庭科技”标签打开市场,但中高端新能源赛道已从蓝海转向红海。产品线下探虽带来销量增长,却陷入“增收不增利”的怪圈。若无法在技术壁垒或成本控制上取得突破、建立护城河,理想或将在竞品围剿中面临更严峻挑战。

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开消息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络和官方图片,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

工业制造领域的朋友应该都知道这样一个故事,话说当年咱们国家没有能力制造高性能燃气轮机,因此只能花高价进口。

没想到,一款合资燃油SUV,居然能......

6月13日,吉利发布了星睿AI云动力2.0技术,并且赋能超级电混升级为雷神AI电混2.0,其包括了雷神EM-i AI电混、雷神EM-P AI电混以及雷神醇氢EF。为大家带来更节能,更性能,更舒适的体验。

对于广汽丰田而言,2025年科技日是个值得纪念的时刻。全新电子电气架构、新能源专属平台、AI智能数字底盘的首次集中亮相,以及更彻底推行的中国首席工程师制度和对AI汽车生态的布局,标志着这家老牌合资车企正以更明确的姿态进入自研主导的新阶段。

比亚迪成为乌兹别克斯坦“国家严选”

重庆车展显实力!长安马自达携家族王牌亮相山城!

第十七届轩辕汽车蓝皮书论坛开幕,中国汽车进入“决断之年”

弯道超车,方程豹跃居新势力周榜第四超过小米,A级纯电SUV爆款钛3夺冠

iCAR汽车登陆香港车博会,用“拳头产品”诠释“中国智造”魅力

从东方美学到生态哲学,长城汽车构建面向未来的价值共鸣

近日,有博主在社交平台上曝光了一组零跑旗下全新“D系列”新车的伪装谍照。根据谍照来看,此次被曝光的应该是全新“D系列”中的SUV车型。

你是否还在为在人满为患的商圈抢到一个超充桩而沾沾自喜?此时,比亚迪已经带着它的“物理外挂”闪亮登场——兆瓦闪充技术。这项在6月12日武汉“超级e平台技术解析暨汉L唐L兆瓦闪充全国巡回体验会”上惊艳亮相的黑科技,不仅重新定义了充电速度,更以一种近乎“暴力美学”的方式,将电动车补能效......

为什么新能源车都要用玻璃大天幕?

北京时间6 月 10 日晚,乌兹别克斯坦击败卡塔尔,历史性晋级 2026 年美加墨世界杯。为纪念这一里程碑时刻,乌兹别克斯坦总统于赛后向国家队成员颁发 28 辆比亚迪宋 PLUS DM-i 冠军版及 14 辆BYD CHAZOR(驱逐舰05)车型作为国家级嘉奖。

世界杯最大赢家?乌兹总统送42台比亚迪,现场嘉奖全队

第二届广汽丰田科技日 开启“大混动时代”

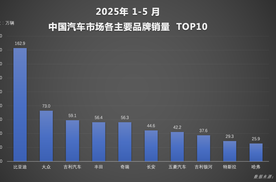

伴随新能源汽车渗透率持续提升,比亚迪再次以强势表现巩固行业领军地位。2025年1-5月,比亚迪汽车累计销量达162.9万辆,不仅稳居国内市场品牌销量榜首,更在海外市场实现了突破性增长,释放出强劲的发展潜力。

中国混动技术专利第一!吉利发布雷神AI电混2.0,引领电混进入AI时代

老车主心跳再加速!曾经加价4万的“神车”,现在降价10万了

【英俊的车车报道】“2025年,中国汽车产业已经进入胶着的淘汰赛周期。汽车品牌的生存还是死亡,取决于现在的根本策略和关键举措,已经没有时间耽误。”

京公网安备 11010102004670号

京公网安备 11010102004670号