惠凯

因持续收购加大了商誉和负债,埃斯顿赴港上市有助于缓解公司资金压力、降低负债率,并加快业务出海。

自2015年上市以来,埃斯顿通过频繁收购,在提升资产规模的同时,资产负债率、商誉规模也在不断增长,至2024年末,公司资产负债率达81.34%,商誉规模达11.04亿元。为进一步提升公司核心竞争力、缓解公司资金压力,近期埃斯顿启动港股上市计划,拟通过在港融资充实公司现金流、降低负债率。

此外,为进一步优化公司资源配置和产业布局,埃斯顿在近期还以9400万元价格出售了参股公司扬州曙光20%的股权。对于此次交易,埃斯顿称符合公司长远战略规划,同时也有利于充分调动扬州曙光经营管理团队和核心骨干员工的积极性。

拟赴港上市融资

A股上市公司赴港“二次上市”,不仅能获得新的融资渠道,同时有助于分散融资风险。对于A股公司境外上市融资事项,国务院在2024年4月印发的《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”)中明确表示,将拓宽企业境外上市的融资渠道,提升境外上市备案管理的效率和质量。同期,证 监 会也发布5项资本市场对港合作措施,支持符合条件的内地行业龙头企业赴港上市融资。

在政策呵护下,A股公司赴港二次上市的热情被点燃。统计数据显示,除了美的集团、宁德时代等公司能够成功实现港股上市外,目前还约有50余家A股公司也相继发布了赴港股上市公告,而这其中就包括A股机器人和自动化设备的龙头公司埃斯顿(002747.SZ)。公司于今年6月初发布公告称,为深化全球化战略布局、加快海外业务发展、提升公司国际化品牌形象、进一步提升公司核心竞争力,公司拟发行境外上市外资股(H股)股票并香港联交所主板挂牌上市。“公司将充分考虑现有股东利益和境内外资本市场的情况,在股东大会决议有效期内选择适当时机和发行窗口完成本次IPO。”

埃斯顿2024年报显示,公司2024年实现营收40.09亿元,同比下降13.83%;归属母公司股东的净利润亏损8.1亿元;扣非净利润亏损8.36亿元。这是公司上市10年来的首次亏损。

在年报中,埃斯顿将影响营收下滑的原因归结为受制造业企业生产预期转弱、市场需求下滑、行业竞争加剧等因素影响,而对于利润的大幅下滑,则归结为多重因素共力所为:报告期内,公司收入实现不及预期,且毛利率有一定程度的下滑,导致公司报告期内毛利额较去年同期显著减少。公司期间费用增加,特别是人员费用较上年同期增加较多。子公司普莱克斯、扬州曙光、英国翠欧、德国克鲁斯经营业绩与预期差距较大,公司结合资产评估及审计的结果,对上述4家子公司计提商誉减值合计34486.36万元。同时,根据公司实际运营情况,对应收账款、存货、无形资产等计提资产减值合计12160.37万元。

不过,经过2024年大额减值计提后,埃斯顿在2025年一季度重新实现盈利,实现归母净利润1262.99万元,同比增长93.43%;扣非归母净利润416.74万元,同比增长132.2%。

表1:埃斯顿商誉减值情况

来源:上市公司公告

管理层:将提升存货周转、加快资金回流

近两年,因业绩的下滑,埃斯顿的股东权益也有所下滑。据Wind数据,埃斯顿股东权益在2022年还有30.7亿元,而到了2023年、2024年时,股东权益分别为28.22亿元和18.93亿元。

公开资料还显示,自2015年上市以来,埃斯顿涉及并购事件多达25起,而正是在多轮并购下,公司的总资产规模不断攀升,由2015年7.43亿元上升至2024年的101.41亿元。 当然,在总资产规模不断攀升的同时,公司的资产负债率也在不断走高,由2015年的32.72%增长至2024年末的81.34%。今年一季度,这一数值提升82.38%。

表2:埃斯顿2021年以来的资产负债率持续走高

来源:Wind,合并报表(%)

据Wind数据,2024年末,埃斯顿的存货规模达到了17.2亿元,同比2023年末增长了28.4%;今年3月末,存货规模进一步增至19.2亿元。在存货规模持续增长下,埃斯顿的流动性有所收紧,流动比率由2022年末1.35降至2024年末的1。

在今年5月召开的2024年度业绩说明会上,有投资者提出有哪些措施可优化存货结构、降低库存积压风险、提高存货周转率?埃斯顿高管表示,随着2025年上半年销售的推进和项目验收完成,库存水平会逐步下降,管理上则“通过强化需求预测与供应链协同、优化项目履约过程管控等措施,持续提升存货周转效率,减少资金占用”。

Wind数据还显示,埃斯顿2024年末的应收账款规模达到了17.76亿元,今年3月末进一步增至18.78亿元。若进一步观察可发现,埃斯顿的应收账款规模从2021年末6.87亿元一路走高,到2024年末的17.76亿元,增幅达258%,远高于同期营收33%左右的增幅。

面对投资者“现金流周转承压,公司将采取哪些措施改善经营性现金流状况?”的提问,公司管理层回应,将加强应收账款回收力度,以改善经营现金流。

此外在薪酬方面,埃斯顿高管的薪酬去年也有所增加。Wind数据显示,2024年,埃斯顿董事长、总经理吴侃的年薪是108万元,比2023年增长3万元;公司副总经理、财务总监何灵军2024年年薪138.45万元,同比增长8.2万元。整体来看,埃斯顿2023-2024年度的高管总薪酬从589.9万元增至759.9万元。

以9400万元价格出售扬州曙光20%股权

今年6月下旬,埃斯顿发布转让控股子公司部分股权的公告,公告显示,埃斯顿将转让控股子公司南京鼎控机电科技有限公司持有的扬州曙光光电自控有限责任公司20%股权给曙光蓝风启(南京)科技合伙企业(有限合伙),后者是扬州曙光经营管理团队和核心员工设立的员工持股平台。股权转让完成后,埃斯顿控股子公司南京鼎控持有扬州曙光的股权将由68%变为48%,扬州曙光不再纳入上市公司合并财务报表范围。

对于此次转让,埃斯顿在公告中称,“本次交易有利于优化公司资源配置和产业布局,使公司更加聚焦于当前主业与目标市场,符合公司长远战略规划;同时也有利于充分调动扬州曙光经营管理团队和核心骨干员工的积极性,从而进一步推动扬州曙光的可持续独立发展。” 通过此次交易,埃斯顿将获得一次性的投资收益9400万元。

企查查显示,南京鼎控机电仅有扬州曙光一个直接子公司。2024年,扬州曙光营收和净利润分别是1亿元、2061万元,有一定盈利能力。截至2024年末,扬州曙光的总资产、净资产分别是2.9亿元、2.2亿元,负债率很低。

公告显示,受让20%股权的曙光蓝风启(有限合伙)作为员工持股平台,其执行事务合伙人为江兴科,出资比例为32%。公开报道显示,江兴科曾是扬州曙光的总经理。上市公司公告也显示,江兴科在2017-2020年期间担任上市公司副总经理,参与过埃斯顿的员工持股计划,2020年7月后不再担任副总经理。本次交易后,已经有一定盈利能力的扬州曙光将脱离上市公司独立发展。

独董变更、关联交易等议案受股东关注

对于埃斯顿当前的境况,不少中小投资者表达关注态度。在今年6月20日召开的临时股东大会上,不少议案在中小股东分组投票中受到较多反对,中小股东的关注点主要集中在董监高人事、独董、关联交易、募集资金管理、对外投资和担保等事项。

比如埃斯顿2024年报显示,独立董事“履职尽责并发挥了应有的作用”,并尤其关注中小股东的合法权益不受损害。但在最新的股东大会投票中,不少中小股东对独董表达了不信任,有37%的中小股东对“提名韩小芳为第五届董事会独董候选人的议案”投出反对票。

类似的,39%的中小股东对《修订<公司章程>及相关议事规则的议案》投出反对票,39.6%的中小股东对《关于修订<独立董事制度>的议案》投出反对票,38.7%的中小股东对《修订<关联交易管理办法>的议案》表达反对。

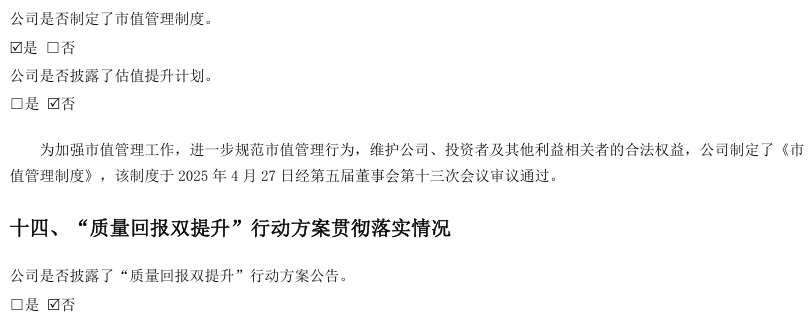

为进一步提升股东回报,埃斯顿在2024年报中称,公司制定了市值管理制度,具体落实方案尚未发布。 截至2024年末,公司尚未披露估值提升计划、未披露“质量回报双提升”行动方案。对于埃斯顿的市值管理工作的进展,本刊以邮件方式咨询埃斯顿,截至发稿未获回复。

附图:埃斯顿市值管理工作进展

来源:埃斯顿2024年报

(文中提及个股仅作案例分析,不作投资建议。)

途虎2025中报:用户满意度超95%,300亿无限大促持续回馈用户

6.88万元起!极狐T1要在A0级纯电市场分一杯羹

这两家车企7月份没有一款车销量过万

8月22日,岚图汽车携手央视新闻《顶级实验室》,通过线上直播形式正式发布了岚海智混技术。

探店全新岚图知音,大空间+华为全家桶已经上车!

极狐T1今日开启预售,A0级纯电市场迎来新标杆

岚图重磅发布岚海智混技术,中国混动市场迎来“降维打击”

蔚来又降价了。

岚图汽车携手央视发布“岚海智混”技术 三款旗舰车型年内将搭载上市

真正的创新,从来不是对传统的颠覆,而是在深厚积淀上的突破。

BB“在一起”!A真的要“Away”?汽车圈没有永远的对手,奔驰或将采购宝马发动机

领潮而立,向新而行

当汽车不只是速度与性能的象征,而成为城市文化、生活方式与世界交流的载体;当车展不再只是产品发布的平台,更升级为城市名片与消费引擎,第二十八届成都国际汽车展览会(以下简称:“成都国际车展”)将于8月29日至9月7日在中国西部国际博览城拉开大幕。

J.D. Power售后服务最新排名发布

岚图知音前脸有两套设计方案,一套是车身同色的平面化设计,另一套是带有无数发光LOGO的黑化内凹中网。但这个立体感丰富的中网设计,在图片和画面上很难看出来。

全球首次!岚图电池包成功挑战串行针刺+5米高空跌落

以热爱为锚!与豹友共同探索每一份热爱

汽车之家818全球购车节,不光是汽车界的“双十一”

满意度超95%,途虎300亿无限大促持续回馈用户!

鑫源走“智能化+轻量化”掘金户外作业装备新赛道,好走吗?

京公网安备 11010102004670号

京公网安备 11010102004670号