新能源市场渗透率逐年攀升,我们却很难在35万元以上的纯电汽车市场找到一款爆款车型。这个市场最初的进入者特斯拉Model 3,国产前价格在35万元以上,但月均销量仅三千辆;直至2020年底国产Model 3降价至25万元起,这款电动车才成为国内汽车市场上一款强竞争力产品;后来的Model Y也是如此。

事实上,自2020年开始,豪华车品牌纷纷入局纯电赛道,车型定价普遍在30万元以上。然而,这些车型后续的市场表现大都平平无奇。

豪华品牌电动化集体失败 高端纯电市场有上限

特斯拉开启了中国豪华纯电市场,在虚晃一枪后,价格很快下探至更走量的20万元-30万元市场区间,但接棒者却陷入转型困境。

如果回到5年前,你会看到几乎所有的豪华品牌都在雄心勃勃地布局新能源汽车市场。宝马早在2014年上市了i3、i8两款车型,售价分别为44.98万元和198.8万元。起售价为40.5万元的宝马iX3在沈阳全球首发,同样在40万元左右价位的还有奔驰EQC和奥迪Q4 e-tron。

那时的豪华品牌下定决心从燃油转向纯电,以迎接新能源高端市场的机遇。按照他们的预想,今天纯电市场应该是高端燃油车市场的翻版,街道上驰骋着的是宝马i6、奔驰 EQS 、奥迪e-tron的身影,而非蔚来、理想、问界这些中国高端新能源汽车品牌。

然而,无论是宝马、奔驰,还是奥迪,传统豪华品牌在电动化转型过程中普遍遭遇滑铁卢,押注巨额成本的纯电车型销量表现始终不及燃油车。

宝马i3,凭借价格大跳水才将销量提升上去。这款车型也堪称宝马降价最狠车型,售价区间为35.39万-41.39万元,但裸车价一度降至16万元左右。网友辣评,“30万元工业垃圾,15万元工业奇迹。”

麦肯锡指出,单靠品牌认知已无法阻止客户的单向流失,德系豪车三强车主正几乎以“单向流动”的形式被转化为中国高端新能源汽车消费者。

东方证券认为,自主品牌凭借电动化与智能化冲击中高端市场,蔚来、理想、鸿蒙智行、阿维塔、极氪、极狐、岚图、智己、腾势等自主及新势力品牌在30万元-50万元中高端市场占据一定市场份额,对价格更高的传统豪华车型逐步形成替代。

不过,豪华电动车市场的失意者并非只有传统豪华品牌。在2024年宣告破产的高合,三款主销车型HiPhi X、HiPhi Z 和HiPhi Y均属于豪华纯电车型,其中HiPhi Y作为入门级车型,起售价达到33.9万元,2023年累计销量仅为4174辆。

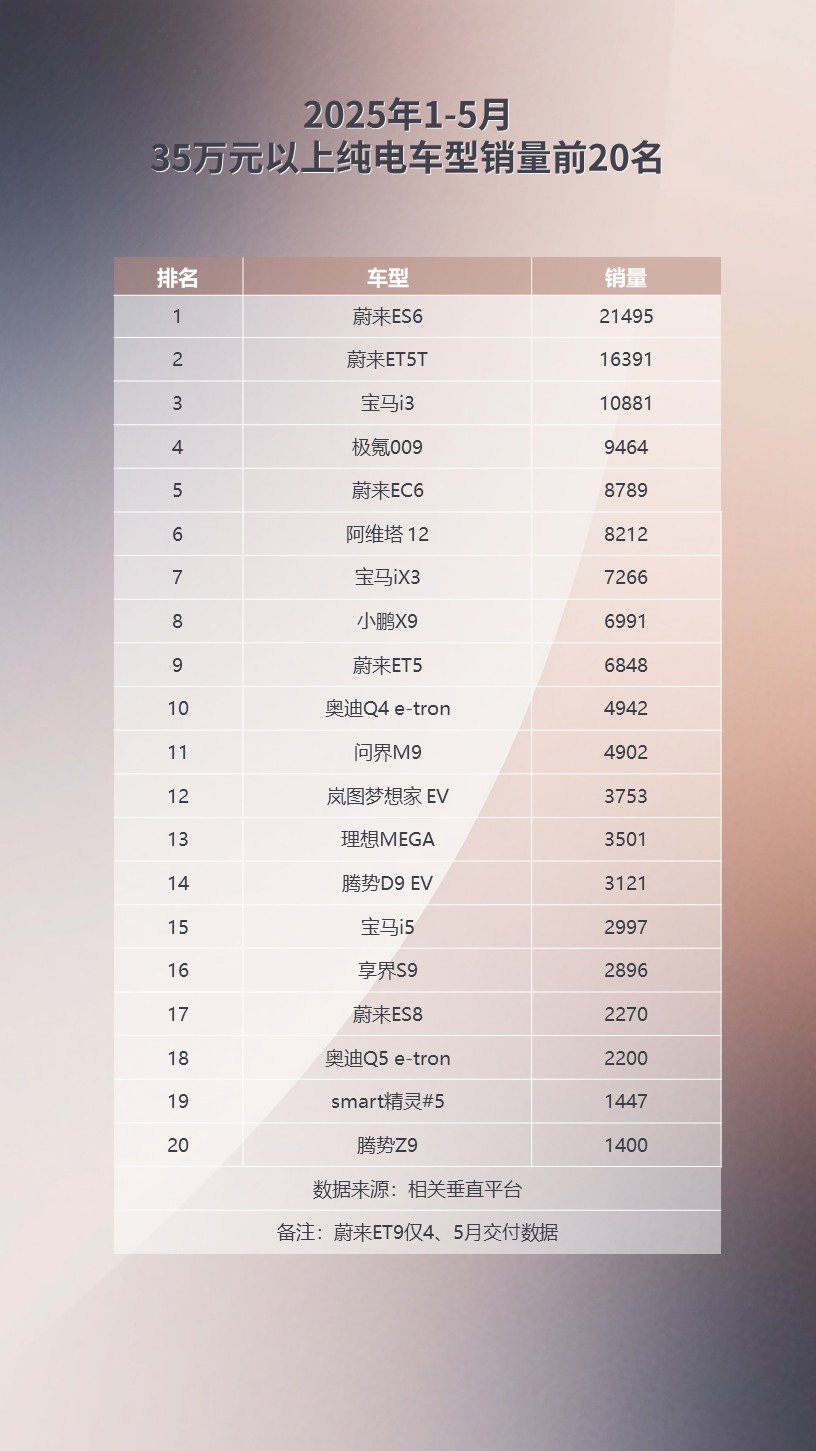

2021年、2022年、2023年,高合汽车年累计销量分别为4237辆、4349辆和8681辆。高合破产的主因就在于销量低迷,导致资金链断裂。它的破产,一定程度揭示了高端纯电市场的天花板效应,价格越往上走,市场空间越发收窄。即便当前高端纯电市场销量最高的蔚来ES6,单月最高销量也未破万,今年1-5月累计销量堪堪破2万辆。

需求错配 高端用户的核心诉求是什么?

乘联分会数据显示,2025年1-4月,30万-40万元市场整体销量为58.13万辆,其中新能源份额为35.3%,而纯电车型占比仅8.1%,累计销量47140辆;40万元以上市场整体销量为22.26万辆,其中纯电车型占比13%,累计销量29040辆。

也就是说,1-4月30万元以上市场超80万辆的市场规模,纯电车型销量不足8万辆,新能源市场九成份额被增程与插混车型占据。相比之下,纯电车型在30万元以下市场占比超越插混车型,在20-30万市场中甚至超越了燃油车,逼近45万辆。

到具体品牌,理想、问界以及腾势的成功已经证明了增程与插混技术在高端新能源市场的潜力。起步价40万元的理想L9自2022年8月开始交付,曾连续12个月稳居大型SUV销冠,巅峰时期月销量逼近1.5万辆;理想L7售价为30.18万-35.98万元,5月交付量也超过万辆。这两款车型采用的均是增程技术。

采用插混技术的腾势D9、别克GL8 PHEV和岚图梦想家PHEV,作为三款涉足35万元市场的MPV车型,在5月35万元以上新能源汽车销量排行榜中分别以7817辆、7391辆和5138辆的成绩分列第4、第5和第10名,1-5月累计销量分别为41555辆、16060辆和26057辆。对于小体量的MPV市场而言,成绩斐然。

售价在50万元左右的问界M9更是用销量验证了增程与纯电的分野。这款大型SUV自上市以来持续热销,近一年来在35万元以上豪华新能源汽车市场稳居第一,2024年累计交付量已超过15万辆。尽管M9推出了纯电和增程两个版本,但据赛力斯副总裁康波透露,其增程车型占比达到90%,纯电车型单月销量不足2000辆。

豪华品牌在纯电市场的相继失意与增程版豪华车型的热销不禁让人疑惑,这一市场还能有多大?它存在增长潜力与机会吗?

有网友认为,电车时代无豪车,电机技术提供平价且高性能的用车体验,亲手断送了汽车在内燃机时代所创造的所有溢价空间。

当下电车市场讲平权,价格平权、设计平权、智能平权,安全平权,电动车一点点挤压出豪华的空间。如果说产品力与定价的严重错配是传统豪华品牌电动化失败的原因,那么对于更广泛的谋求豪华市场的品牌而言,更应该注意到高端市场消费场景与纯电特性所存在的根本性冲突。

当初传统品牌进行电动化转型,未考虑增程技术的一大原因在于,这一技术由于多次能源转换,损失更多,在高速工况下发电效率有限且油耗更高,存在明显的性能瓶颈。这意味着在高速场景中,增程技术难以为用户提供灵活高效的驾驶体验。

但市场的选择揭示了高端用户的用车需求:高端新能源市场的消费者要的是电动化体验,而非纯粹的电动形式。相比续航补能的安全感,消费者更愿意抛弃特定场景下的驾驶体验。

尤其需要注意的是,35万元+市场用户与15万-35万级别市场存在本质不同。纯电产品更适配追求性价比与个性化的年轻玩家,而再往上走的高端用户需要的是稳定的、无妥协的用车体验。

无续航与补能焦虑,作为汽车品质、智能配置、安全性等一切购车要求的前置条件,直接分化了潜在的纯电车型消费者。而增程与插混技术的魅力就在于,它们既提供了电动化的驾驶体验,又彻底消除了续航焦虑。

当前高端新能源汽车市场以中大型SUV为主销车型。根据财信智库联合中汽研发布的《中国中大型SUV市场研究报告》,这一市场的典型消费者画像为品质科技家庭用户,车主多为已婚育中产青年男性,以增换购为主。他们大多为互联网及金融行业从业者,最爱旅游、户外运动和家庭聚会。

这表明新能源高端车型的核心用车场景包含商务社交与外出旅行。这两个场景中,补能焦虑更加凸显,也更难以被接受。高端用户将座驾视为移动办公室,补能时间成本对他们而言是不可接受的效率损失。即便车企投入巨资建设换电站网络,也难以完全消除商务人士的补能焦虑——在非一线城市,换电站覆盖仍然有限;而在超一线城市,超充站、换电站存在一定概率的排队问题。

根据《2024麦肯锡中国汽车消费者洞察》,下台车考虑购买新能源汽车的受访者比例从2022年的68%,下滑至了2023年的62%,其中主要原因是纯电车车主的不满降低了整体的新能源汽车接受度。

而削弱纯电车主用车体验的根本原因在于补能网络不足。麦肯锡调查发现,充电设施建设的相对退步造成了消费者在补能体验上的不满,使得三、四线城市纯电车主的反悔率远高于一、二线城市,进而导致整体反悔率在2023年飙升。J.D. Power发布的2024中国新能源汽车客户体验价值研究也证实,补能服务体验下降拉低了新能源用车满意度。

报告显示,2024年,补能服务整体满意度为777分,较2023年下降9分。其中,品牌公共充电桩问题率由2023年的31.6%上升至44.6%,问题率上升最明显的是“充电站内充电桩数量太少”“充电场所周边配套设施不佳”和“实际情况与线上查询有出入”。

这凸显出提升补能基础设施对新能源汽车长期可持续发展的极端重要性。报告显示,出于对续航补能等方面的考量,大部分新能源汽车的潜在客户会将插混、增程列为购买选项。86%的受访者表示纯电汽车长途出行时会有里程焦虑。

补能焦虑之外,保值率崩塌则进一步削弱了高端纯电的吸引力。麦肯锡报告指出,56%的用户认为纯电二手车残值过低。另有数据显示,以3年车龄为例,纯电动车二手残值普遍仅为新车价的30%-40%,远低于燃油车的50%-60%。

寻找突破口 纯电豪华市场的机会在哪里?

35万元以上纯电市场的本质矛盾在于高端用户需要的是无妥协体验,目前纯电车型在续航、补能、保值率上的短板无法满足。这需要车企在技术与基础设施端加速发力,以补齐纯电车型在续航补能上的短板,追平其他动力类型所能提供的便利性。

超充网络建设正在加速推进。极氪计划2025年累计建成充电站2000座,极充桩6000根,并布局兆瓦级充电桩。特斯拉、理想、蔚来等企业也在持续扩大超充站和换电站覆盖。当充电像加油一样方便真正成为现实,消费者的心理障碍自然会消除。

此外,固态电池作为终结油电之争的重要基础,其技术突破或将改变游戏规则。理论上,固态电池能量密度可达现有锂离子电池的2-3倍,充电速度更快,且安全性更高。一旦这项技术成熟,纯电车型的续航和补能痛点将得到根本性缓解。

另一方面,理想、问界等品牌也为市场提供了一种豪华新范式,它们在以场景化体验和用户思维颠覆传统范式。

理想将SUV变为移动的家,用六座空间、冰箱和大床模式满足家庭需求;问界依托华为鸿蒙座舱,以流畅的智能交互和领先的智驾能力重新定义科技豪华;在中国市场每销售2台四座超豪华车型就有1台是极氪009光辉,则证明强大的技术自研能力和精准产品定位可以创造细分市场成功。

这表明差异化定位至关重要。解决具体痛点比堆砌配置重要,未来高端纯电车型可能需要更专注于特定使用场景,而非追求全场景适用性。

随着年轻一代消费者成长,对电动车的接受度将进一步提高。在用户教育方面,车企需要更清晰地传达纯电车型的独特优势——比如更低的维护成本、更静谧的驾乘体验、更即时的动力响应等。

此外,中低端车型受制于成本,不得不收缩在实用层面,而高端产品更需要回应时代需求。

爱马仕因19世纪欧洲旅行热潮发明马具包,宝马在70年代石油危机中推出轻量化3系扭转市场,特斯拉因能源危机重新定义电动车。这些品牌的成功说明,真豪华绝非价格的标榜,而是精准捕捉时代痛点并敏锐回应。

当下的时代需求是为用户带来情绪价值。相比实用性,越来越多消费者更看重产品带给自己的愉悦感,甚至愿意为此支付较高的溢价。这其实是价格上探的入口,然而,即使是豪华品牌,在电动车领域所打造的情绪价值内容仍显不足。

目前,真正能称得上“情绪价值拉满”的豪华电动车型,或许只有售价为52.99万元的小米SU7 Ultra——以1548PS 的惊人马力、极致性能,成功点燃了用户的激情。

但情绪价值不止于此。小米售价169元的车规级磁吸纸巾盒卖爆全网、蔚来的NOMI智能助手萌动人心,这些细微处的情绪价值体验看似微不足道,有时也能成为左右用户购车决策的关键因素。

除了产品体验中的愉悦感,如果要覆盖更广泛的人群,车企还需构建全面的情绪价值体系。

比如特斯拉“加速世界向可持续能源转变”的环保宣言可以建构起消费者科技环保主义者的身份认同,让车主感到自己在改变世界;长城坦克300强调探索精神,满足用户对英雄主义的向往。这是品牌认同上的情绪价值。

极氪001的猎装造型、吉利银河的东方设计,是从设计层面激发用户的审美愉悦。

理想的家充服务、蔚来NIO Day等惊喜活动通过服务创造超越期待的情感连接;小鹏“即见即可说”的全场景语音,极氪满足用户对诗意生活向往的露营模式,是从功能到“伙伴”的场景化情感设计。这些多维度的精心打造的情绪价值触点,能够为消费者传递深刻的情感体验,从而成为情绪价值提供的有效切入口。

总体而言,35万元以上纯电市场当前的结构性矛盾,本质上是技术发展阶段与用户期望之间的落差。这一落差可能随着技术进步而逐渐弥合,但也可能因替代技术的崛起而变得无关紧要。这个市场的潜力与机会仍需要时间来验证。

短期来看,增程、插混仍是高端市场的主流选择;长期而言,纯电车型需在补能效率和用户体验上实现质的飞跃。随着固态电池、超充网络成熟,以及车企更精准的场景化产品设计与品牌价值系统建构,这一市场或将在未来3-5年逐步打开。

对车企而言,更务实的策略或许是采取技术中立立场,根据不同细分市场的实际需求,灵活布局纯电、增程、插混等多条技术路线,而非盲目押注单一能源形式。毕竟,无论何种市场,满足用户需求永远比坚持技术信仰更重要。

8月29日,当七夕的东方浪漫邂逅七周年庆典,欧拉选择在成都车展以一场极具温度的庆典,向全球52万同频用户献上一场爱的告白,共同书写欧拉“不做瞬间流行,要做时代经典”的坚定承诺。

这一次北京现代EO(ELEXIO)和成都进行了联动,将北京现代EO(ELEXIO)将它的高级感、幸福感和浪漫成分具象化展示。

8月29日晚间,潍柴动力发布2025年半年报。公司坚持以技术创新和结构调整为核心动力,全面抢抓海外、高附加值市场与新能源转型机遇,经营业绩表现稳健。报告期内,公司实现营业收入1131.5亿元,归母净利润56.4亿元。同时,公司保持高比例分红政策,拟中期每10股派发现金红利3.58......

卷疯了日产N7单月交付破万,官宣玫瑰摩卡新内饰!

征程芯片量产突破千万 地平线成首个千万级智驾科技玩家

国产车载智能芯片首个千万里程碑达成,地平线征程量产突破1000万

颠覆新能源轿车审美认知!吉利银河星耀6官图首曝

上市37天交付量破万 B01助力零跑汽车持续向上

历万境,自纵横!纵横登陆成都车展,G700全球盲订开启

奇瑞31款重磅车型登陆成都车展,新能源与全球化战略成果全面亮相

站在捷途展台前,我仔细打量这台捷途山海L7 PLUS。它不像那些张扬的新势力车型,却以其扎实的配置和贴心的设计让人忍不住驻足。

哈弗携新阵容登陆成都车展

2026款岚图梦想家已经正式开启预售,预售价格:30.99万元-45.99万元,预售一小时小定订单破万。

王传福亲自给车主交车,这事不简单

2025年成都车展上,比亚迪秦L EV不仅新增了三款时尚配色,还首次搭载了云辇-C智能阻尼车身控制系统和TBC高速爆胎稳行系统,重新定义了10万级纯电轿车的价值标准。

“千钧之势敢纵山河”!江淮悍途双新能源皮卡全球上市,15.98万起开抢

比亚迪半年报:研发投入309亿创新高 比净利润高154亿

近日,中国重汽集团济南卡车股份有限公司(以下简称“中国重汽济南卡车”)发布2025年半年度报告。

在2025成都车展现场,欧拉正式迎来品牌七周年节点。

江铃集团易至汽车最近推出了一款,主打家用的纯电紧凑级SUV-羿驰05S,今天咱就来抢先体验一下,看一下它的实力到底怎么样?

京公网安备 11010102004670号

京公网安备 11010102004670号